屈臣氏的中国难题观点

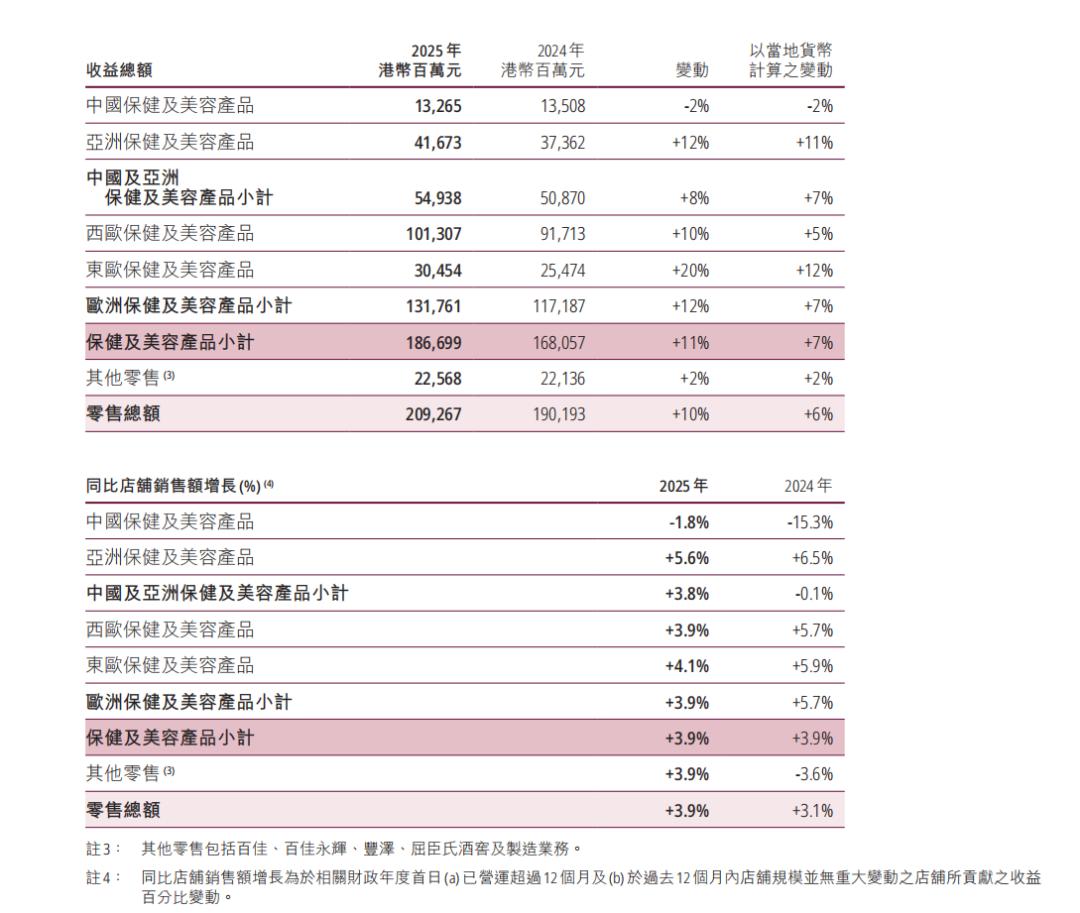

3月19日,长江和记实业有限公司发布2025年度财报,财报显示,屈臣氏集团全球营收达2092.67亿港元,同比增长10%;EBITDA(息税折旧及摊销前利润)为182.38亿港元,同比增长11%。其全球门店总数(不含中国市场幕后店)增长到17114家,会员数量达1.83亿人,销售参与率达64%。

经典木桶理论揭示,木桶容量上限,取决于最短的板块。而中国市场,已经成为全球最大国际保健及美容产品零售商——屈臣氏全球业务中的那块“失血短板”。

3月19日,长江和记实业有限公司发布2025年度财报,财报显示,屈臣氏集团全球营收达2092.67亿港元,同比增长10%;EBITDA(息税折旧及摊销前利润)为182.38亿港元,同比增长11%。其全球门店总数(不含中国市场幕后店)增长到17114家,会员数量达1.83亿人,销售参与率达64%。

截图自长江和记实业2025财报

这份亮眼成绩背后是两极分化的市场表现。

全球版图轰鸣,中国市场卡顿

就区域来看,财报显示,屈臣氏海外市场展现出强劲的增长动能。例如增长最显著的东欧市场,营收达304.54亿港元,同比增长20%,EBITDA达37.88亿港元,同比增长18%;西欧市场营收突破千亿,同比增长10%;亚洲市场(除中国外)营收达416.73亿港元,同比增长12%,EBITDA为41.16亿港元,同比增长12%。此外,这几大市场的EBITDA毛利率也均保持在10%及以上。

截图自长江和记实业2025财报

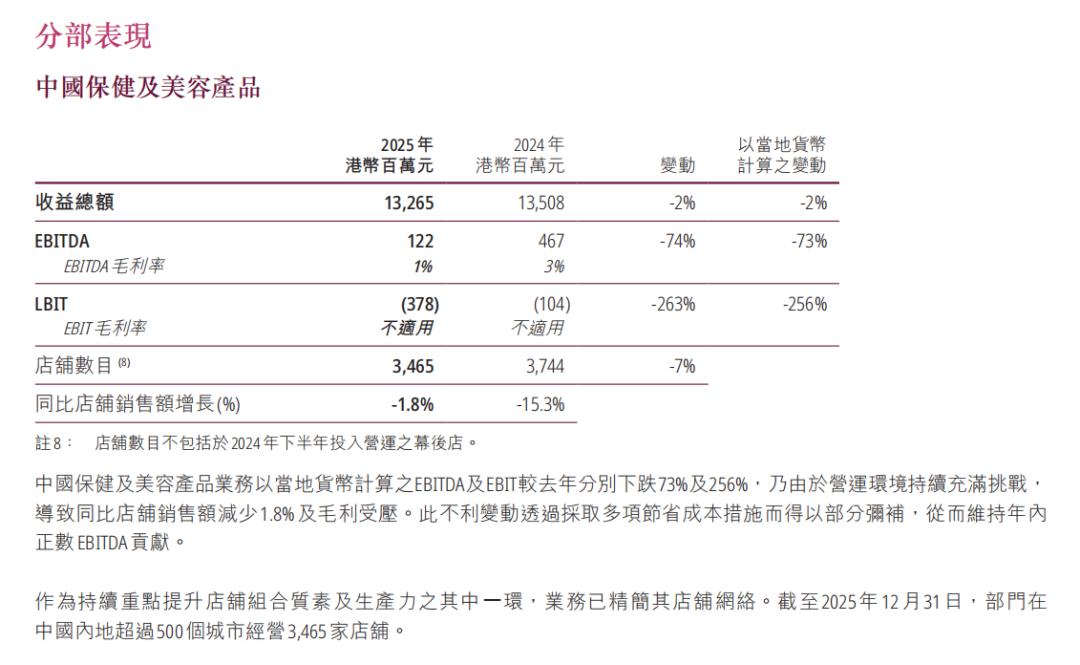

与这些市场营收与利润均保持10%及以上增速形成强烈对比的是中国市场的双降——财报显示,2025年屈臣氏中国区营收132.65亿港元,同比下滑2%;EBITDA同比骤降73.88%,仅剩1.22亿港元,EBITDA毛利率仅1%。门店数量上,也从3744家缩减至3465家,店铺销售额同比下降1.8%。

截图自长江和记实业2025财报

财报中,屈臣氏表示中国市场的下滑,是由于营运环境持续充满挑战,导致同比店铺销售额减少1.8%以及毛利受压。

显然,海外业务已构成屈臣氏利润支柱,而中国市场严重拉后腿,不仅拉低整体增长光环,更暴露出屈臣氏在华战略转型之艰难。

多重结构性困境,难掩颓势

实际上,屈臣氏中国市场的疲软,早在2016年就已经伴随着国内零售渠道的变革开始,尤其是近五年来,其营收、EBITDA、门店数量等持续下滑。

整体来看,这是多重结构性困境叠加的结果。

首先宏观环境上,中国消费市场正经历从“冲动消费”向“理性悦己”的深刻转型,消费者不再“迷信”大牌与营销,而是更加关注产品功效、安全性与性价比。尤其是电商平台以便捷性、价格透明度以及无限货架优势,彻底重塑了消费者的购物习惯,社交媒体和直播平台的兴起更是进一步改变消费品营销格局。

例如,中国香妆数据显示,2025中国化妆品线上渠道交易额市场占比已达 65.36%,占据整个市场大半江山。线上已经成为消费者优先考虑的主要渠道。而线下门店无论是价格上,还是“信息中介”价值上都不及线上渠道,这也造成了线下空间持续被挤压的现状。

不只是屈臣氏不好过,莎莎国际全面退出内地线下市场、丝芙兰中国区业绩持续承压、万宁关闭中国内地所有线下门店及线上商城,甚至本土美妆集合店也面临关店潮。传统美妆零售商与新兴集合店同步收缩,共同折射出线下渠道面临的共性困境。

其次,就线下渠道本身而言,屈臣氏面对的是多重势力夹击。一方面,以话梅、THE COLORIST调色师、WOW COLOUR为代表的新型美妆集合店,以差异化定位、年轻化设计与选品策略、网红打卡点、高频更新SKU、无干扰沉浸式购物体验等,持续分流传统美妆零售的客群;另一方面,新锐品牌铺展线下探索新增长,本土品牌、外资品牌重返线下纷纷打造新式门店,它们或是融合品牌文化表达,或是营造可交互、可传播体验等,进一步吸引年轻消费者注意力。

再次,就屈臣氏自身而言,在过去十年间,屈臣氏几经改革,从“O+O”数字化转型,到门店改造升级、选品与品牌矩阵调整,再到门店结构战略性收缩与优化,即时零售幕后店探索,社区店与低线市场下沉等,虽有一定成效,但整体而言,却依然问题重重。

例如在门店侧,改造升级门店;推出契合年轻人审美的美妆概念店Colorlab;持续引进国际潮流健康美容品牌,并与本土品牌、美妆产业集群等达成合作;2025年,改变导购考核机制,优化“贴身式”推销服务体验;为吸引年轻客群,屈臣氏联动多品牌开展IP营销、“一日店长”等活动。

在“O+O”策略(线下与线上融合)上,屈臣氏发力云店小程序、微信互动平台、直播内容营销等,在一定程度上缓解了线下流量减少带来的冲击。此外,自2024年起,屈臣氏开设专为处理线上订单的“幕后店”,推出“闪电送”服务,重点布局即时零售,截止2025年6月底,“幕后店”已有394家。

系列措施,尤其是2025年关于即时零售的精准布局,确实在一定程度上有了效果,例如营收降幅从2024年的同比下降15.3%收窄到2025年的1.8%。但拉长时间线来看,屈臣氏的很多转型策略依然没有抓住重点,留不住年轻人,拉不动业绩增长。

例如门店货架、陈列、风格设计等依然相对传统,货架更新慢、品牌选择少;美妆概念店Colorlab最终换回屈臣氏传统门店设计,改造未能真正触达年轻消费者核心诉求,选品与体验的升级仍停留在表面;导购新考核机制完全绑定销售额和高毛利产品提成,没有带来“自由购物”体验,社交媒体上关于屈臣氏导购服务不适的吐槽依然集中存在。

新打法,胜算几何?

当下,中国美妆零售行业已进入深度调整阶段:传统渠道优势加速弱化,新业态、新模式不断涌现,消费者需求持续演变,品牌触达方式日新月异,整个生态正在经历一场根本性的重构。

对屈臣氏而言,关键在于能否在保持全球势头的同时,找到与中国消费者对话的方式。这是对其经营理念与服务逻辑的根本性思考。

困境是试金石,也是变革的催化剂。有限的成效与持续的困境,并未动摇屈臣氏深耕中国市场的战略定力。进入2026年,屈臣氏也继续带来了系列深度转型措施,试图重新定义自身在中国市场的定位和价值。

例如,重构门店体验,其计划在全国范围内继续改造1500家店铺,重点将强化门店差异化场景设计,增加互动装置和社交分享空间,推动门店转向“沉浸式体验空间”。今年2月,为庆祝集团创立185周年,屈臣氏在广州沙面推出全国首家“屈臣氏大药房”复古主题快闪店,将历史基因与潮流表达巧妙融合,吸引大量消费者前来打卡体验。这一快闪店的成功试水,也为其线下体验空间转型路径带来极具价值的参考样本。

再如,升级品类与服务,门店设置彩妆、护肤、家清、SPA、健康、男士护肤、儿童护理、零食专区,持续扩大消费触达人群,同时,店员变身“健康美容顾问”,为消费者提供肤质诊断、产品搭配建议等,以专业力替代推销力,重塑消费者进店体验。

此外,在今年1月,屈臣氏表示2026年计划新增约1000家店铺,同步投入38亿港元用于新店开设、现有店铺升级、零售科技迭代及供应链优化,以扩大全球业务网络并加强线上线下融合的O+O平台。

虽然在华业绩下滑,但从“区域收缩”到“战略投入”的系列措施上看,屈臣氏正在放弃过去追求规模扩张的路径依赖,转而聚焦单店质量与人群匹配度,这种精细化运营思路,确实更契合当下存量竞争的市场环境。

线下门店的不可替代性究竟在哪里?这是包括屈臣氏在内整个线下美妆零售行业在时代变局中的集体探索。

当然,消费者心智的改变不会一蹴而就,服务体验的优化需要系统性的组织变革,线上线下价格的矛盾仍有待破解。至于屈臣氏能否成功走出中国市场增长困境,最终的答案,藏在每一个走进门店消费者真实的购物体验里。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。