逾期 1 天就遭辱骂威胁,小花钱包催收为何敢顶风作案?观点

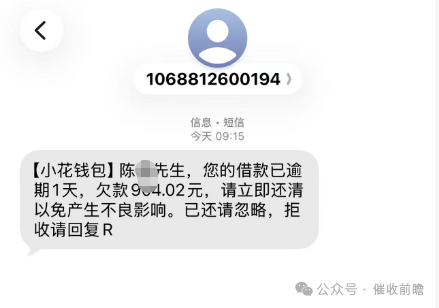

据该消费者陈先生描述,其在小花钱包的借款仅逾期 1 天,欠款金额为 974.02 元,当日一早便收到了平台的逾期提醒短信,这也是其当日唯一逾期的金融借款。本想与平台沟通还款事宜的陈先生,未曾想紧接着便迎来了催收人员的轮番信息轰炸,催收态度恶劣至极,毫无协商余地。

315 消费者权益保护日刚过,消费金融领域的催收乱象却并未销声匿迹。有消费者反映,其在小花钱包平台仅逾期 1 天,便遭遇了催收人员的连环威胁、言语辱骂与隐私胁迫,从扬言移交高风险部门到恶意诋毁人格,一系列咄咄逼人的催收行为,让消费者陷入身心双重困扰。而这一事件背后,暴露出的不仅是个别消费金融平台催收行为的失范,更折射出消费金融行业催收监管落地的现实难题。

据该消费者陈先生描述,其在小花钱包的借款仅逾期 1 天,欠款金额为 974.02 元,当日一早便收到了平台的逾期提醒短信,这也是其当日唯一逾期的金融借款。本想与平台沟通还款事宜的陈先生,未曾想紧接着便迎来了催收人员的轮番信息轰炸,催收态度恶劣至极,毫无协商余地。

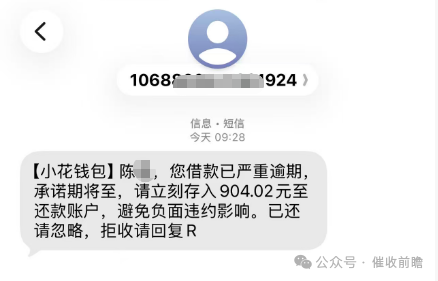

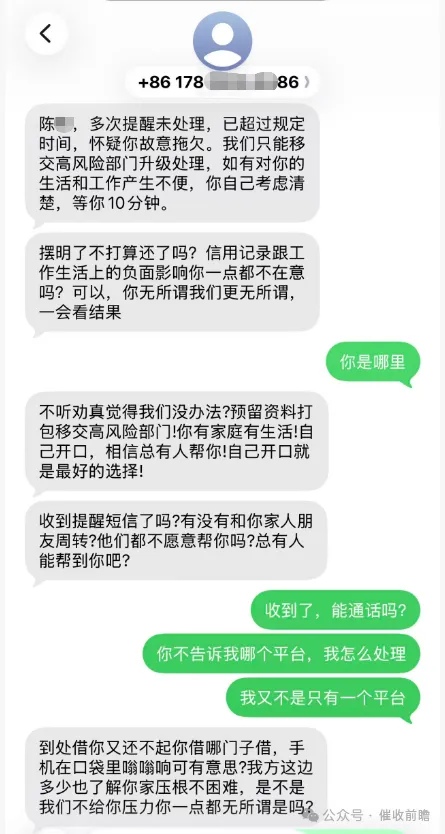

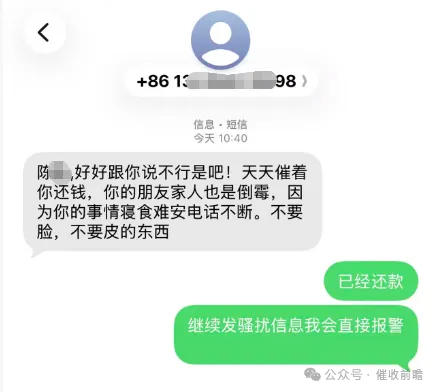

从陈先生提供的聊天记录与短信截图中可以清晰看到,催收人员在未与陈先生进行有效沟通的情况下,直接指责其 “故意拖欠”,扬言将其预留资料打包移交高风险部门升级处理,还直言 “如有对你的生活和工作产生不便,你自己考虑清楚”,并仅给陈先生 10 分钟的考虑时间。不仅如此,催收人员还不断向陈先生施压,反复提及逾期将对其信用记录、工作生活产生负面影响,甚至无端揣测其家庭经济状况,质问 “我方这边多少也了解你家压根不困难,是不是我们不给你压力你一点都无所谓是吗?”

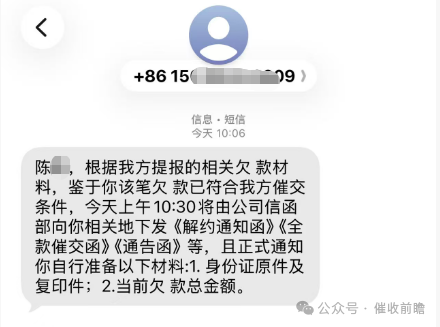

在陈先生提出希望通话沟通、并要求对方告知所属平台以便处理后,催收人员依旧态度蛮横,甚至进行言语羞辱。后续陈先生还收到了平台发送的短信,声称将在指定时间下发《解约通知函》《全款催交函》《通告函》等文件,并要求其准备身份证原件及复印件、当前欠款总金额等材料。即便陈先生最终完成还款,仍收到了催收人员 “不要脸,不要皮的东西” 等恶意辱骂信息,其明确表示将报警后,骚扰行为才得以停止。

区区九百余元的欠款,仅逾期 24 小时内,便遭遇从威胁施压到人格侮辱的全套不当催收手段,小花钱包的此番操作,与消费金融行业的合规催收要求背道而驰。公开信息显示,小花钱包所属运营主体为晓花(上海)互联网科技有限公司,该公司成立于 2015 年 12 月 30 日,法定代表人为罗向阳,注册资本 6000 万人民币,2024 年员工规模为 121 人,属于中型企业,同时拥有高新技术企业、专精特新中小企业等资质,天眼查最新更新信息为 2026 年 3 月 16 日,企业评分为 84 分,目前处于存续状态。作为一家拥有多项资质的正规互联网科技企业,其旗下平台却出现如此恶劣的催收行为,令人大跌眼镜。

事实上,关于消费金融行业的催收行为,监管层早已出台多项明确规定。《商业银行信用卡业务监督管理办法》《催收自律公约》等文件均要求,催收人员在催收过程中,应当文明礼貌,不得采用暴力、胁迫、恐吓、辱骂等不正当手段,不得骚扰与债务无关的第三人,不得采用威胁披露债务人隐私等方式进行催收。而小花钱包的催收行为,显然已经触碰了合规红线:在债务人仅有 1 天逾期记录、且表达了沟通意愿的情况下,未遵循合理的催收流程,反而通过言语威胁、人格侮辱、限定还款时间等方式进行不当施压,甚至涉及对债务人家庭情况的无端揣测,已然构成了违规催收。

值得注意的是,此次事件发生在 2026 年 315 刚过不久,监管层对消费金融乱象的整治力度持续加大,为何小花钱包仍敢顶风作案?究其原因,一方面,部分消费金融平台存在重业绩、轻合规的经营理念,将催收成功率与工作人员绩效直接挂钩,导致催收人员为了完成考核,不惜采用违规手段;另一方面,催收行为具有隐蔽性,多通过短信、微信、电话等线上方式进行,相关证据留存虽有迹可循,但监管核查的难度较大,部分平台便抱有侥幸心理,认为违规催收行为难以被发现和追责;此外,对于消费者而言,面对平台的违规催收,往往存在维权成本高、维权渠道不畅通的问题,即便留存了相关证据,后续的投诉、举证过程耗时耗力,也让部分消费者选择忍气吞声,间接纵容了平台的不当行为。

消费金融行业的发展,本应是为了满足消费者合理的消费信贷需求,助力居民消费升级,而催收作为平台回款的重要环节,其行为是否合规,直接关系到消费者的合法权益,也影响着行业的健康发展。小花钱包此次的违规催收事件,并非个例,在消费金融领域,逾期数天便遭遇暴力催收、言语辱骂的情况仍时有发生,这不仅损害了消费者的人格尊严和合法权益,也破坏了行业的整体形象,更与监管层的整治要求相悖。

315 的意义,不仅在于曝光问题,更在于推动问题的解决,让合规经营成为行业的常态。对于消费金融平台而言,不论规模大小、资质如何,都应将合规放在经营的首位,规范催收流程,加强对催收人员的培训和管理,摒弃 “唯业绩论” 的错误理念,与债务人保持良性的沟通协商机制,为有还款意愿但暂时存在资金困难的债务人提供合理的还款方案,而非通过违规催收手段激化矛盾。

而对于监管部门来说,针对消费金融行业的催收乱象,需要进一步加大监管力度,提升监管的精准性和时效性。一方面,要完善相关监管细则,明确违规催收的处罚标准,提高平台的违规成本,让平台不敢轻易触碰红线;另一方面,要畅通投诉举报渠道,简化消费者的维权流程,对消费者反映的违规催收问题及时核查、快速处理,形成常态化的监管核查机制。同时,还可以充分利用大数据、人工智能等技术手段,对消费金融平台的催收行为进行实时监测,及时发现并制止违规催收行为,从源头遏制乱象的发生。

此外,行业协会也应发挥自律作用,引导会员单位遵守催收自律公约,建立行业内的失信惩戒机制,对存在严重违规催收行为的平台进行公示和惩戒,推动行业形成合规催收的良好氛围。

逾期 1 天,欠款不足千元,却遭遇如此恶劣的催收,陈先生的经历让无数消费者感到心寒。消费金融行业的发展,不能以牺牲消费者的合法权益为代价,合规经营才是行业行稳致远的根本。小花钱包的违规催收行为,理应受到监管部门的严肃查处,而这一事件也应成为整个消费金融行业的警示。

当催收从 “回款手段” 变成 “侵权利器”,消费金融行业的公信力便会大打折扣。在监管持续加码的背景下,那些依旧抱有侥幸心理、顶风进行违规催收的平台,终究难逃监管的重拳。而如何让合规催收成为行业标配,如何切实保障消费者的合法权益,如何推动消费金融行业健康有序发展,仍是摆在监管部门、行业平台和整个市场面前的一道亟待解决的考题。这道考题的答案,不仅关乎消费金融行业的未来,更关乎每一位消费者的切身利益。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。