百融云创发布盈利警告,旗下助贷被指导流高定价贷款观点

2月26日,百融云创发布盈利警告公告。公告显示,百融云创基于未经审核综合管理账目及董事会目前可得资料的初步评估,预计2025年全年未经审核净利润约为6650万元至7980万元,相较2024年下降约70%至75%。

2月26日,百融云创发布盈利警告公告。公告显示,百融云创基于未经审核综合管理账目及董事会目前可得资料的初步评估,预计2025年全年未经审核净利润约为6650万元至7980万元,相较2024年下降约70%至75%。

对于利润大幅下滑,百融云创表示主要受两方面因素影响。首先是集团2025年在人工智能领域投入大幅增长,包括招聘AI领域人才、数据算法成本增加、IDC机房相关投入导致费用增加等。

其次是互联网助贷新规的影响。2025年4月,国家金融监督管理总局发布 《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》(简称“助贷新规”),该监管政策造成百融云创部分合作金融行业客户产品策略进行审慎调整并下架,导致百融云创AI硅基营销专员面临短期产品短缺,并需重新调整产品供应结构,继而对百融云创BaaS金融行业云收入产生了较大负面影响。

新快报财经注意到,除了上述因素,相关减值亦可能对百融云创盈利造成影响。根据半年报信息,2025年上半年,百融云创减值亏损达1726万元,相较2024年同期激增57.06%。百融云创减值亏损项包括应收款项及其他、贷款。

公开资料显示,百融云创是一家AI云服务商,主营金融科技业务。百融云创在中国累计服务超过8000家机构客户,客户包括国有银行、股份制银行、地区性银行、消费金融公司、保险公司以及互联网科技公司等。

百融云创收入主要来源于MaaS(模型即服务)和BaaS(业务即服务),其中BaaS业务收入占比较高,主要服务于金融行业和保险行业。从具体业务来看,百融云创旗下金融科技业务包括智能获客、智能风控分析、智能决策、智能资产运营、智能用户关系管理等。

金融科技输出业务之外,百融云创实际还从事助贷导流业务。百融云创通过旗下上海迦数科技有限公司、广州数融互联网小额贷款有限公司等关联企业运营助贷和贷超业务,主要贷款产品包括榕树贷款、钱小乐等。

产品信息显示,钱小乐为港股上市公司旗下智能信贷服务品牌,最高可借额度50万元,通过率高,急速放款。引人注意的是,钱小乐贷款营销页面未公示贷款利率,榕树贷款产品页面同样未展示贷款利率。

此前监管已明确要求,所有从事贷款业务的机构,在网站、移动端应用程序、宣传海报等渠道进行营销时,应当以明显的方式向借款人展示年化利率。百融云创旗下贷款产品对客营销时未展示利率,或涉嫌侵害金融消费者合法权益。

除了利率展示合规性存疑,百融云创旗下助贷业务还被指导流高定价贷款,借款人在榕树贷款等平台申请贷款时,被收取高额担保费用,贷款综合年化成本高达36%。

在第三方投诉平台上,有借款人表示,其于2025年4月通过榕树贷款申请了一笔4000元的贷款,分12期还款,放款方为盈小花。后续还款时发现该笔贷款年化利率为36%,联系客服后得知其中包含融担费用。

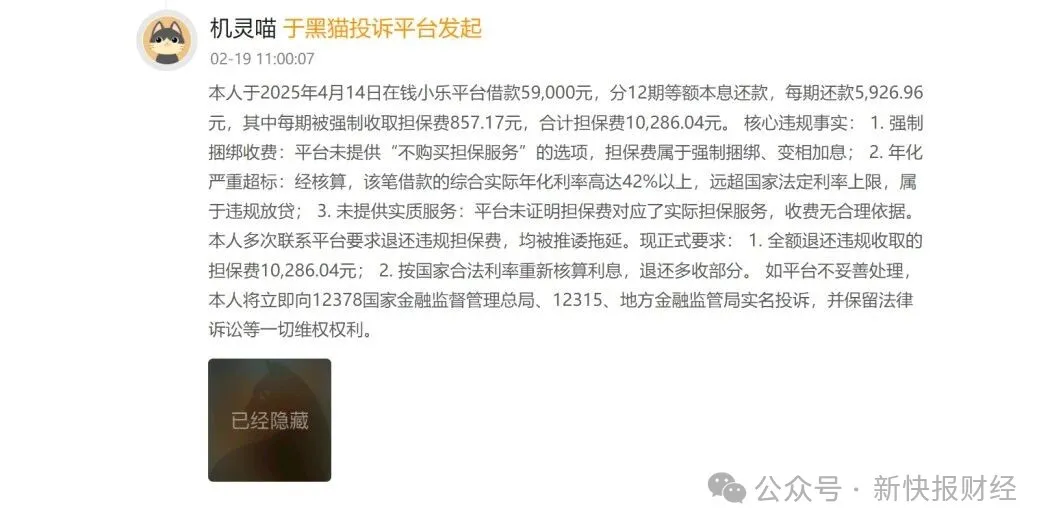

另有借款人称,曾在钱小乐平台借款59000元,分12期等额本息还款,每期还款5926.96元,其中每期收取担保费857.17元,合计担保费用10286.04元。按照IRR口径计算,该笔贷款综合年化利率已达36%。

助贷新规落地后,助贷行业展业更为审慎,高定价助贷业务模式受限,这不仅对百融云创的科技输出业务造成影响,而且旗下助贷导流业务也将面临调整。

助贷新规明确了助贷业务综合融资成本上限以及增信服务费用标准。根据助贷新规规定,商业银行应当将增信服务费计入借款人综合融资成本,明确综合融资成本区间,同时明确平台运营机构不得以任何形式向借款人收取息费,增信服务机构不得以咨询费、顾问费等形式变相提高增信服务费率。

商业银行应当完整、准确掌握增信服务机构实际收费情况,确保借款人就单笔贷款支付的综合融资成本符合《最高人民法院关于进一步加强金融审判工作的若干意见》等有关规定,切实维护借款人合法权益。

当前,榕树贷款和钱小乐主要导流其他助贷或贷超产品,当高定价助贷业务难以为继时,百融云创的贷款导流业务该何去何从?

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。