即将发布200万尊界,六季度连续亏损后的背水一战汽车

一方面,江淮和华为合作最高端鸿蒙智行品牌:尊界,销量可观,反响较好;另一方面,江淮母公司被大众注资,成为第一大股东(50%,和安徽国资委并列)。

星空君看到一个消息,华为、江淮正在和玛莎拉蒂洽谈代工事宜。

乍一看很离谱,那个曾经做皮卡的江淮,怎么能代工玛莎拉蒂?

但如果深入了解江淮,会发现,它真的有这个实力。

一方面,江淮和华为合作最高端鸿蒙智行品牌:尊界,销量可观,反响较好;另一方面,江淮母公司被大众注资,成为第一大股东(50%,和安徽国资委并列)。

玛莎拉蒂作为Stellanti旗下子品牌,并没有完整的自研能力,常年和法拉利合作(法拉利现在也是Stellanti旗下)。

从资本的视角,江淮代工玛莎拉蒂,本质上是大众和Stellantis合作。

合作模式参照鸿蒙智行"五界"模式:华为主导产品定义,提供智能座舱、智驾、电驱等全栈核心技术;江淮汽车联合研发并使用尊界超级工厂负责生产制造;玛莎拉蒂则提供造型设计、底盘调校经验及品牌授权背书。采用"同车双标"模式——国内版归入华为×江淮已有的超豪华品牌尊界,海外版悬挂玛莎拉蒂车标在海外市场销售。

不过,这个合作还充满变数,还有消息称,比亚迪有意收购玛莎拉蒂。

然而星空君觉得,这个事吉利来做可能更好。在收购外资品牌方面,李书福游刃有余。

尽管江淮开始造上百万的车,出息了,但江淮的财报并不乐观。

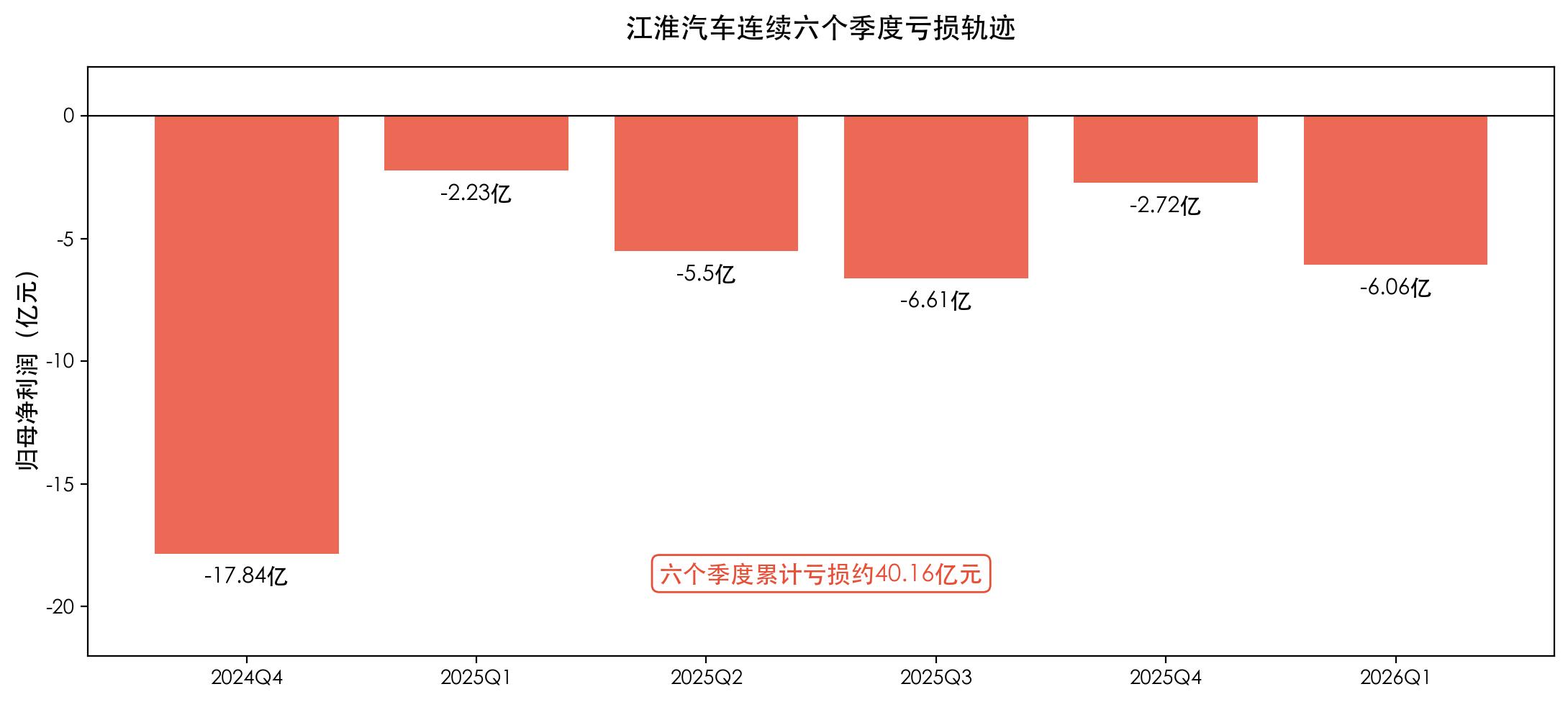

第六个亏损的季度

连续六个季度亏损。

这是江淮汽车2026年一季报最刺眼的注脚。当市场还在争论"亏损是否收窄"时,一个更根本的问题摆在面前:这家老牌车企,还能不能靠尊界翻身?

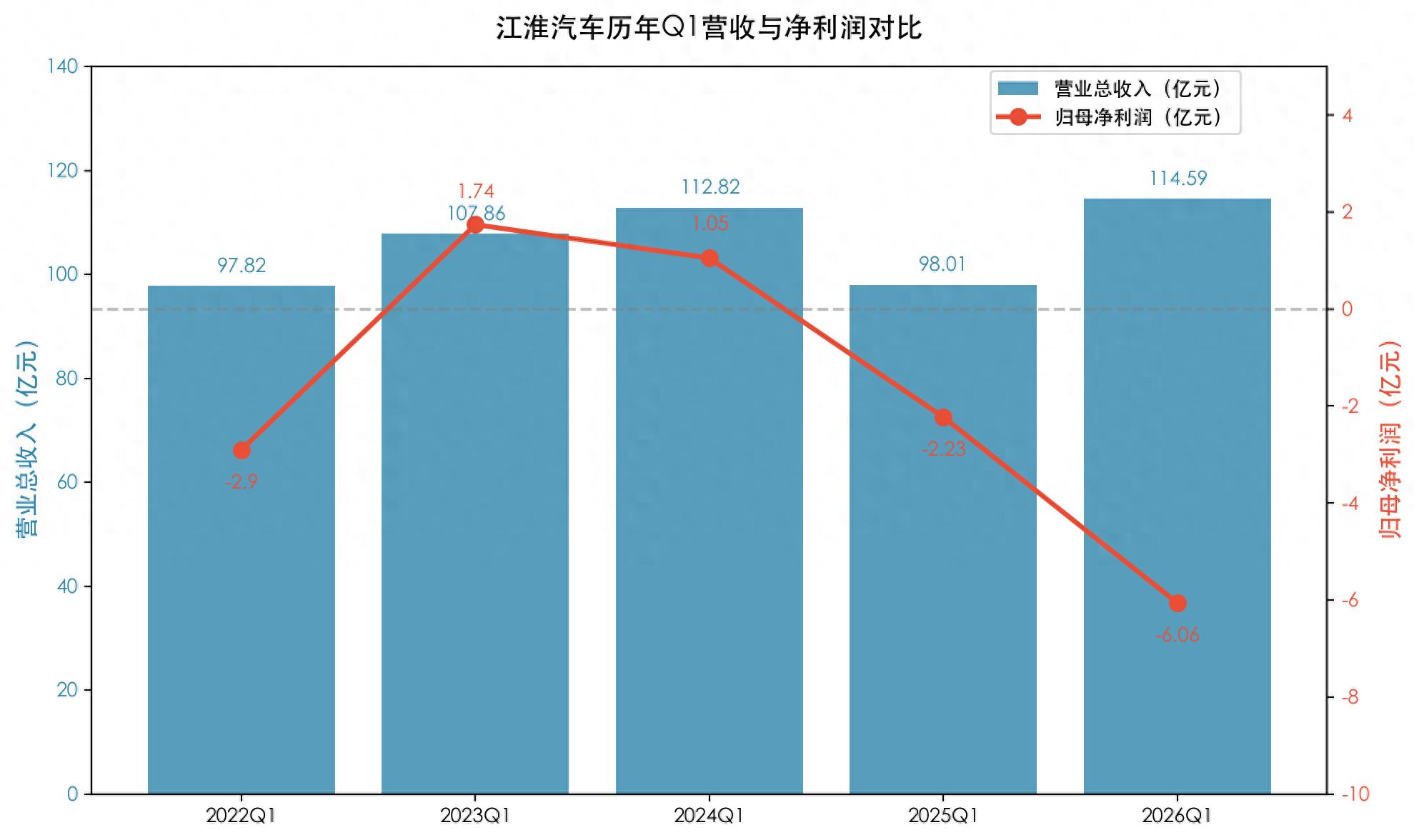

2026年Q1亏损6.06亿元,同比扩大171.74%。

扣非后净利润为-7.27亿元,说明主营业务造血能力仍未恢复。

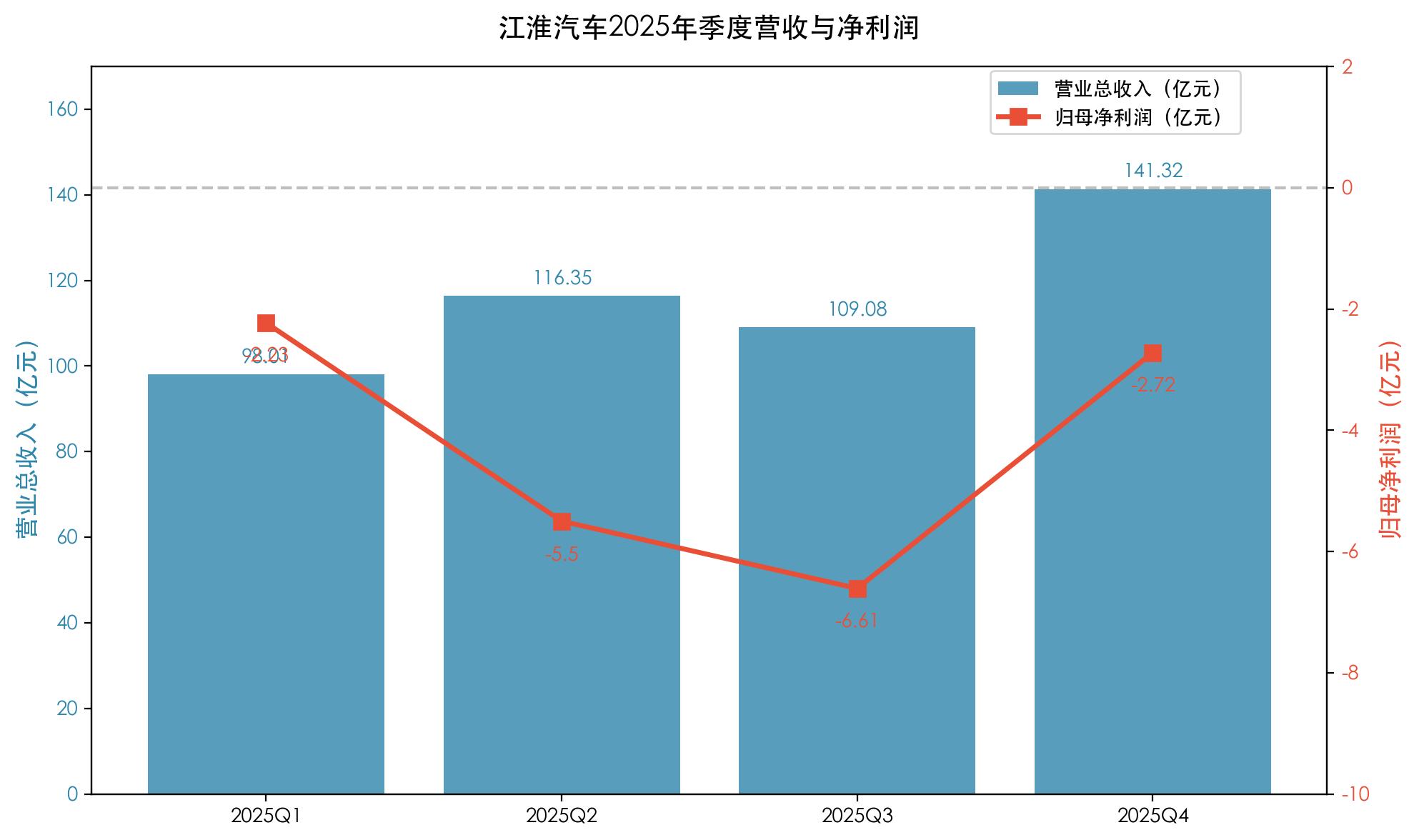

2026年Q1营收114.59亿元,同比增长16.91%。表面看,营收在增长。但深入看,这增长背后是什么?是尊界的贡献,还是传统业务的回暖?

更值得关注的是经营现金流——净流出39.02亿元,这是近几个季度最差的水平。主营业务不仅没带来现金流入,反而在大量消耗现金。

2024年前三季度,江淮汽车还是盈利的(Q1盈利1.05亿,Q2盈利1.96亿,Q3盈利3.24亿)。但Q4单季度亏损17.84亿元,彻底扭转了全年态势。

2024年Q4成为了江淮汽车的"滑铁卢"。

若将时间线拉长观察,公司主营业务造血能力长期匮乏,扣非后净利润已连续9年深陷亏损,2017-2025年亏损额累计约163亿元。

尊界是救命稻草吗?

2025年,江淮汽车整车及底盘销量为38.41万辆,同比下降4.72%。然而在销量下滑的情况下,营业收入却实现了10.35%的增长。这种"量减收增"的走势主要来自产品结构的变化,与华为合作推出的百万级高端品牌尊界,显著拉高了单车均价。

但业内普遍认为增长的集中度也带来隐忧。江淮汽车在年报中坦承,"公司乘用车除尊界外,品牌市场竞争力不强"。

2025年,江淮乘用车销量为14.9万辆,同比下降10.63%,公司披露的乘用车设计产能为34万辆,对应产能利用率仅约42.36%。在汽车制造这种重资产行业,大量闲置产能带来的折旧支出,正在持续侵蚀利润。

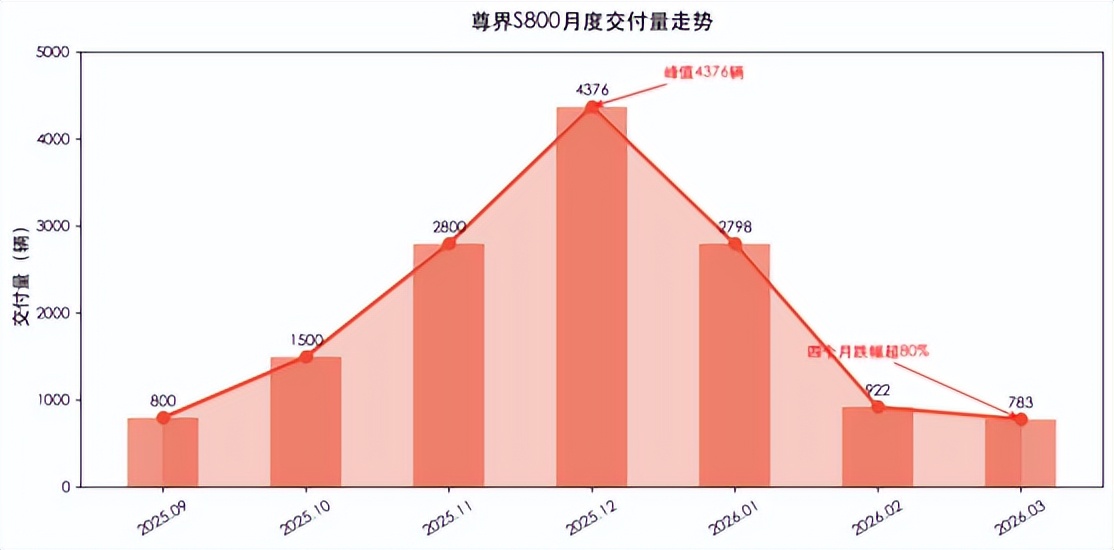

尊界S800是江淮与华为合作的旗舰产品,定位百万级超豪华智能电动车。2025年5月30日上市,截至2025年末累计交付已突破1万台,带动乘用车板块收入同比增长46.99%,达到179.96亿元。

然而,尊界的销量曲线如同过山车。2025年12月,单月交付冲到4376辆的峰值,连续多月稳居70万元以上豪华轿车销量榜首。

进入2026年,形势急转直下:

2026年1月:2798辆

2026年2月:922辆(春节因素)

2026年3月:783辆

四个月跌幅超过80%。更令人担忧的是新增订单——据行业人士透露,2月、3月新增订单月均仅500到800台。截至2026年4月初,尊界手中确实还有约5000到6000台订单未交付,但如果新订单跟不上,存量订单消化后,交付量可能进一步下滑。

短期来看,尊界S800的销量断崖式下跌,是江淮Q1业绩不及预期的核心变量之一。

2026年是尊界品牌的产品大年。除S800外,尊界还将推出一款MPV和一款SUV车型,分别对标丰田埃尔法和路虎揽胜,价格定位预计将填补鸿蒙智行50万至100万元的产品空白。

江淮汽车为此投入了巨大资源:总投资约100亿元的尊界超级工厂,年产能20万辆,预计达产后产值可达1000亿元。公司专门组建了超过5000人的研发与交付团队,成立了尊界上海设计中心。

4月26日,江淮与华为在北京正式签署《联合创新合作协议》,标志着双方战略合作进入全面纵深阶段。

余承东透露尊界品牌更高端的200万级新车将在6月底对外发布。

海外销售:第二增长曲线?

江淮汽车在海外市场有一定基础,特别是在商用车出口领域。2026年Q1,江淮汽车出口累计销售4.5万辆,中高端轻卡出口保持行业第一。自1990年至今,已累计出口至全球132个国家和地区,总交付量突破170万辆。

在尊界品牌推出前,境外业务曾是江淮主要的毛利贡献来源。2023-2025年上半年,境外销售毛利率普遍位于15%以上,而境内销售毛利率仅约1.5%-4.5%。2024-2025年上半年,境外主营业务收入占比均突破55%,毛利润占比突破92%。

但海外市场面临的挑战也不容忽视:地缘政治风险(贸易壁垒、关税)、品牌认知度不足、售后服务网络建设滞后、与当地经销商的合作深度等。在当前的现金流压力下,江淮能否持续投入海外市场,存疑。

2026年1月10日,位于阿尔及利亚奥兰的JAC海外KD组装工厂首台JAC高端轻卡顺利下线,标志着江淮汽车与阿尔及利亚合作伙伴历时十余年推进的散件组装项目取得里程碑式突破。近年来"一带一路"共建国家出口占比超过80%。

新能源转型:慢了一步还是还有机会?

江淮汽车在新能源领域布局较早,但产量甚至不如比亚迪、蔚小理。

2026年Q1,新能源乘用车实现销售6160辆,同比增长66.04%,成为一季度业绩增长的一大亮点。

商用车领域,新能源轻卡销量同比增长2.9%,位居行业第四。客车销量同比增长16.8%。江淮在新能源商用车领域的布局正在显现成效。

与华为的合作(尊界)是江淮新能源转型的"捷径"。通过借助华为在智能驾驶(ADS)、智能座舱、电控系统等方面的技术积累,江淮试图实现"弯道超车"。但这种合作模式也有风险:核心技术掌握在华为手中、品牌话语权可能被稀释、利润分配存在不确定性、对华为的依赖度过高。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。