利润暴跌70%!百融云创业绩 “变脸”甩锅监管,AI 话术难掩 “流量贩子” 本质?观点

2月26日,港股上市公司百融云创发布盈利警告,成为助贷行业2025年业绩寒潮的最新注脚。

2月26日,港股上市公司百融云创发布盈利警告,成为助贷行业2025年业绩寒潮的最新注脚。

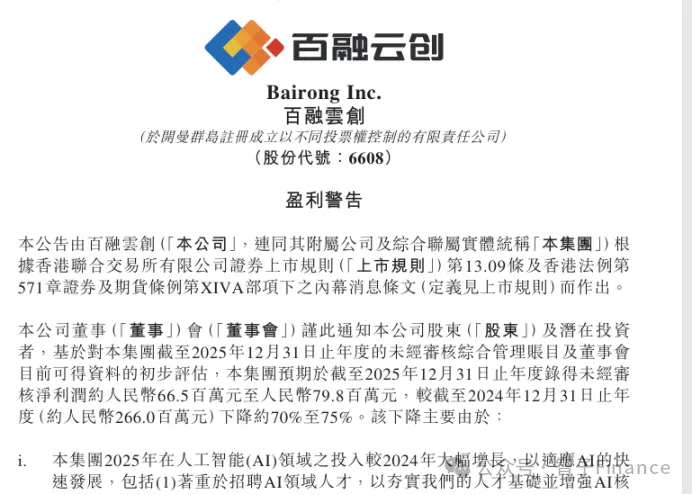

公告显示,公司2025年全年净利润预计仅为0.67亿元至0.8亿元,较2024年的2.66亿元大幅缩水,降幅高达70%-75%,堪称业绩“断崖式变脸”。

据公司中报数据,去年上半年营收达16.12亿元,同比增长22%;期内净利润2.01亿元,同比增幅更是高达41%,彼时市场仍对其增长潜力抱有期待。

短短半年时间,盈利从高增长急转直下至全年大幅缩水。对于业绩暴跌,百融云创给出了两大解释:一是加大AI领域研发投入,二是受金融监管总局9号文(助贷新规)的冲击。

但深入拆解不难发现,这一解释更像是面向资本市场的“应急话术”,难以掩盖其业务逻辑失据、发展路径错位的本质。

01

业绩遭遇滑铁卢

百融云创的业绩困境,并非个例,而是整个助贷行业在监管高压下的缩影。

2月13日,另一家港股助贷机构维信金科披露的2025年初步业绩,同样呈现“过山车”式表现。公司预计全年综合净亏损5亿元至6亿元,而2024年同期仍实现4.78亿元的净利润,短短一年间从盈利转为大额亏损。

与百融云创如出一辙,维信金科也将亏损原因指向助贷新规的实施,两家企业的业绩“变脸”,共同折射出助贷行业在政策洗牌下的生存危机。

助贷新规的核心冲击,在于彻底打破了行业长期依赖的“高息覆盖高风险”盈利逻辑。

助贷新规要求,金融机构需将增信服务费等全部计入综合融资成本,严格控制在年化24%以内,同时对合作平台实施“白名单”管理,强化银行自主风控责任,彻底堵上了此前部分机构通过“利息+服务费”叠加规避利率红线的漏洞。

在此之前,不少助贷平台依靠年化超36%的高利率,覆盖下沉客群的高违约风险,维持高收入与高盈利的神话。

百融云创旗下拥有旗下榕树贷款、钱小乐两大贷超平台,其业绩正是依赖这两大业务板块。

据悉,这两大平台通过在微信朋友圈、抖音、快手等渠道投放广告,吸引下沉客群中的借款用户,再将用户匹配推荐给银行、消费金融公司等机构,赚取撮合服务费,本质上是“流量导流+高息撮合”的盈利模式。

这一模式的依赖性,在百融云创的收入结构中体现得淋漓尽致。

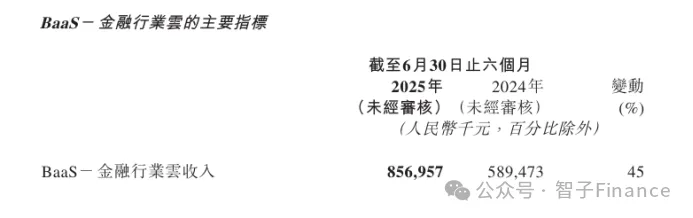

根据2025年中报,公司BaaS-金融行业云业务收入达8.57亿元,同比增长45%,占BaaS业务的77%、占总营收的53%,而钱小乐、榕树贷款正是该业务的核心出口。

相当于百融云创超一半的收入,直接与高息助贷导流绑定,一旦监管收紧高息业务,其收入根基便会直接动摇。

02

助贷高息模式的崩塌

在黑猫投诉等平台上,关于榕树贷款、钱小乐实际年化利率超标、强制捆绑收费的投诉不在少数。

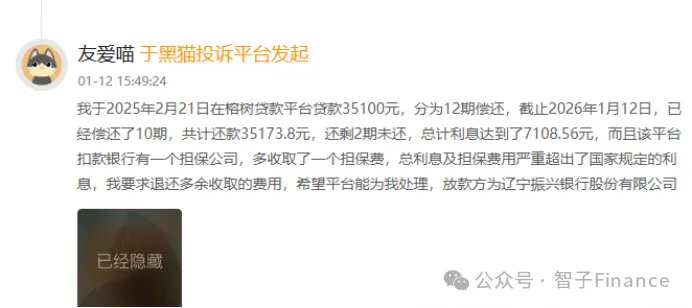

有用户反馈,2025年2月21日在榕树贷款借款35100元,分12期偿还,截至2026年1月12日已还10期共计35173.8元,剩余2期未还,总利息高达7108.56元,且平台通过担保公司额外收取担保费,综合费用远超国家规定利率上限。

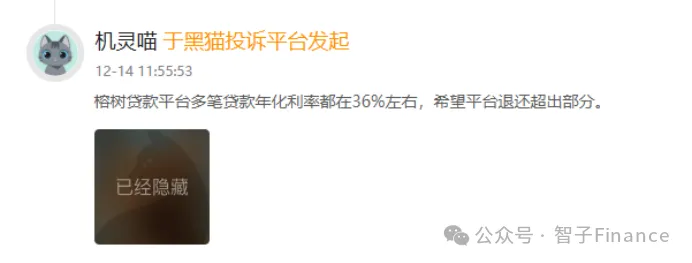

无独有偶,另有用户表示,榕树贷款多笔贷款年化利率接近36%,希望平台退还超出部分;还有用户称,2025年9月19日在该平台借款10900元,利息高达2207元,年化利率恰好触及36%的旧红线。

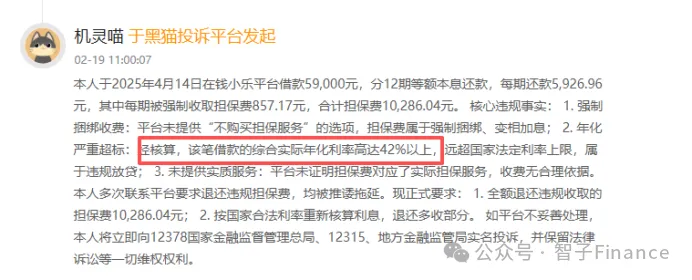

钱小乐的违规问题同样突出。有用户投诉称,2025年4月14日在钱小乐借款5.9万元,分12期还款,每期还款5926.96元,其中每期被强制收取担保费857.17元,合计担保费达10286.04元。该用户称,经核算,该笔借款的综合实际年化利率高达42%以上。

需要主义的是,助贷新规将利率红线从36%降至24%,直接导致行业高盈利模式彻底崩塌。

从行业数据来看,2025年以来,部分平台36%定价资产的风险率已突破30%,远超行业盈亏平衡点,陷入“放得越多亏得越多”的死循环。

艾瑞咨询数据显示,2024年国内24%以上助贷业务规模达7645亿元,若未出台新规,2025年底规模预计将增至10254亿元,而新规落地后,这一规模预计降至8306亿元,同比新规出台前的预期下降19%,高息业务的收缩效应极为显著。

03

“披着AI外衣的流量贩子”

面对业绩暴跌,百融云创还宣称2025年加大了AI领域专业人才招聘、数据算法研发及IDC机房基础设施投入,导致成本攀升,但这一说法在真实财报数据面前不堪一击。

2025年上半年,公司销售及营销开支高达6.06亿元,同比增长20%,占营收比例达37.59%;而研发开支仅3.02亿元,不足营销费用的一半,研发费用率仅19%,远低于营销费用率。

这种“重营销、轻研发”的失衡,并非短期现象,而是百融云创长期的路径依赖。2022年至2024年,公司营销费用从7.85亿元增至11.19亿元,始终维持在营收的38%左右,而研发投入长期处于低位,与公司官网“领先的AI技术服务公司”的定位严重脱节。

这种路径依赖的核心矛盾的是:百融云创本质上更像是一家“披着AI外衣的流量贩子”,而非真正的AI技术服务商。

其所谓的AI投入,更多是为高息导流业务提供基础风控辅助,而非构建不可替代的核心技术壁垒;巨额营销投入的核心目的,是抢占下沉客群流量、扩大高息撮合规模,而非打磨技术、优化合规服务。

当助贷新规切断高息业务的生存空间,这种“流量依赖型”模式便彻底失灵,而长期被忽视的研发投入,又无法支撑业务转型,最终导致业绩大幅崩塌。

更具争议的是,在主营业务盈利大幅缩水、甚至半年亏损上亿的背景下,百融云创仍推进超过2.4亿元的股份回购及大手笔分红,这种“重股东回报、轻业务转型”的操作,进一步暴露了企业短期利益导向的经营逻辑——在高息业务仍能盈利时,优先兑现股东收益,而非储备资金用于研发转型,最终在监管洗牌中陷入被动。

对于百融云创而言,当前的业绩暴跌并非短期阵痛,而是模式失灵的必然结果。若想摆脱困境,仅靠“加大AI投入”的话术远远不够,必须彻底打破流量依赖,真正将研发投入转化为核心竞争。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。