IPO闯关遇坎:研趣科技(人人租)高毛利光环下,“变种校园贷”合规危机与对赌压力双重承压观点

今年1月底,头顶“中国最大在线租用消费服务平台”头衔的研趣科技,正式向港交所递交招股书,旗下核心平台“人人租”迈出冲击资本市场的关键一步。招股书所呈现的,是一幅高成长企业的亮眼图景:九年估值飙升130倍、年营收突破4亿元、毛利率稳定在80%以上,可这份光鲜背后,却暗藏多重隐忧。

在循环经济风口之下,国内在线租赁行业迎来上市热潮。

今年1月底,头顶“中国最大在线租用消费服务平台”头衔的研趣科技,正式向港交所递交招股书,旗下核心平台“人人租”迈出冲击资本市场的关键一步。招股书所呈现的,是一幅高成长企业的亮眼图景:九年估值飙升130倍、年营收突破4亿元、毛利率稳定在80%以上,可这份光鲜背后,却暗藏多重隐忧。

就在研趣科技全力冲刺IPO的关键节点,监管部门的一纸点名再次将其推向舆论风口。3月31日,国家计算机病毒应急处理中心通报,71款移动应用存在违法违规收集使用个人信息问题,“人人租”APP及支付宝小程序赫然在列。

这并非其首次触碰合规红线,央视曝光、消费投诉扎堆、业务模式涉嫌“名租实贷”等争议,再叠加对赌协议带来的巨额回购压力,让研趣科技的IPO之路,成为一场关乎合规底线与资本信心的极限考验。

01

高毛利堪比白酒

近年来,随着“体验式消费”理念普及,尤其是00后成为消费主力,“万物皆可租”的消费潮流逐渐兴起,在线租赁行业迎来爆发式增长。

灼识咨询数据显示,2020至2024年,中国租用消费行业GTV由29亿元增长至273亿元,年均复合增速高达74.7%,预计2030年这一数字将攀升至465.9亿元,赛道潜力凸显。

研趣科技无疑是这场行业红利的受益者。天眼查信息显示,该公司成立于2015年,总部位于广州,实缴资本218.4214万元,2025年完成D轮融资,交易金额达数亿元。其核心平台“人人租”的发展轨迹清晰可见:2016年以“人人租机”之名上线,初期聚焦办公设备租赁,2021年完成品牌升级后,品类扩展至3C数码、衣帽服装、旅游装备等多个领域,拥有2万多个SKU,注册用户超6120万。

截至2024年,按总交易金额计算,“人人租”以27.5%的市场份额稳居国内在线租用消费服务平台首位,比第二名至第五名的市场份额总和还高出2.5个百分点,龙头地位稳固。

招股书数据显示,公司营收持续扩张,2023年、2024年及2025年前三季度,分别实现营收2.94亿元、4.21亿元、3.56亿元,2024年同比增速达43.21%,展现出强劲的扩张能力。

最引人瞩目的,是其堪比白酒行业的超高毛利率。2023年至2025年前三季度,研趣科技毛利率分别为80.5%、82.3%和82.4%,与五粮液处于同一水平。这一核心优势源于其轻资产撮合模式。

与携程类似,“人人租”不持有重资产,不承担折旧成本,收入主要来自向入驻商家收取的5%-20%交易佣金,以及6800元至19800元不等的年费,这种盈利模式奠定了其高毛利的基础。

02

“名租实贷”被曝投诉量超1.8万条

高毛利的光环,难以掩盖其业务模式背后的合规漏洞。作为研趣科技的核心业务载体,“人人租”平台的“租完即送”等服务,长期游走在租赁与金融的灰色地带,“名租实贷”的质疑从未停歇,相关消费投诉更是居高不下。

2025年4月,央视《财经调查》栏目曾专题曝光“人人租”的诸多乱象,直指其存在高息租赁变相高利贷、隐私侵犯、商家管控缺失等问题。报道显示,消费者在该平台租赁一台全新iPhone 16 Pro Max(256G),12期租金合计6502元,加上买断费6296.1元,总支出达12798.1元,远超该机型9999元的官网售价,按进货价测算,年化利率超47%,远超法律保护的13.8%/年年利率上限。若出现逾期,叠加滞纳金后,利率将进一步攀升。

类似的案例并非个例。早在2023年1月,浙江电视台《1818黄金眼》就报道过,孟先生在支付宝“人人租”小程序租赁一台全新iPhone 13,商家承诺付完所有租金后,将5000多元的买断费降至2500元,可在支付最后一期租金时,商家却反悔,仅同意减免400元。

孟先生拒绝支付剩余租金后,被商家远程锁机,最终经协商补交3000元,相当于花1万元购买了一台市价8000多元的手机。

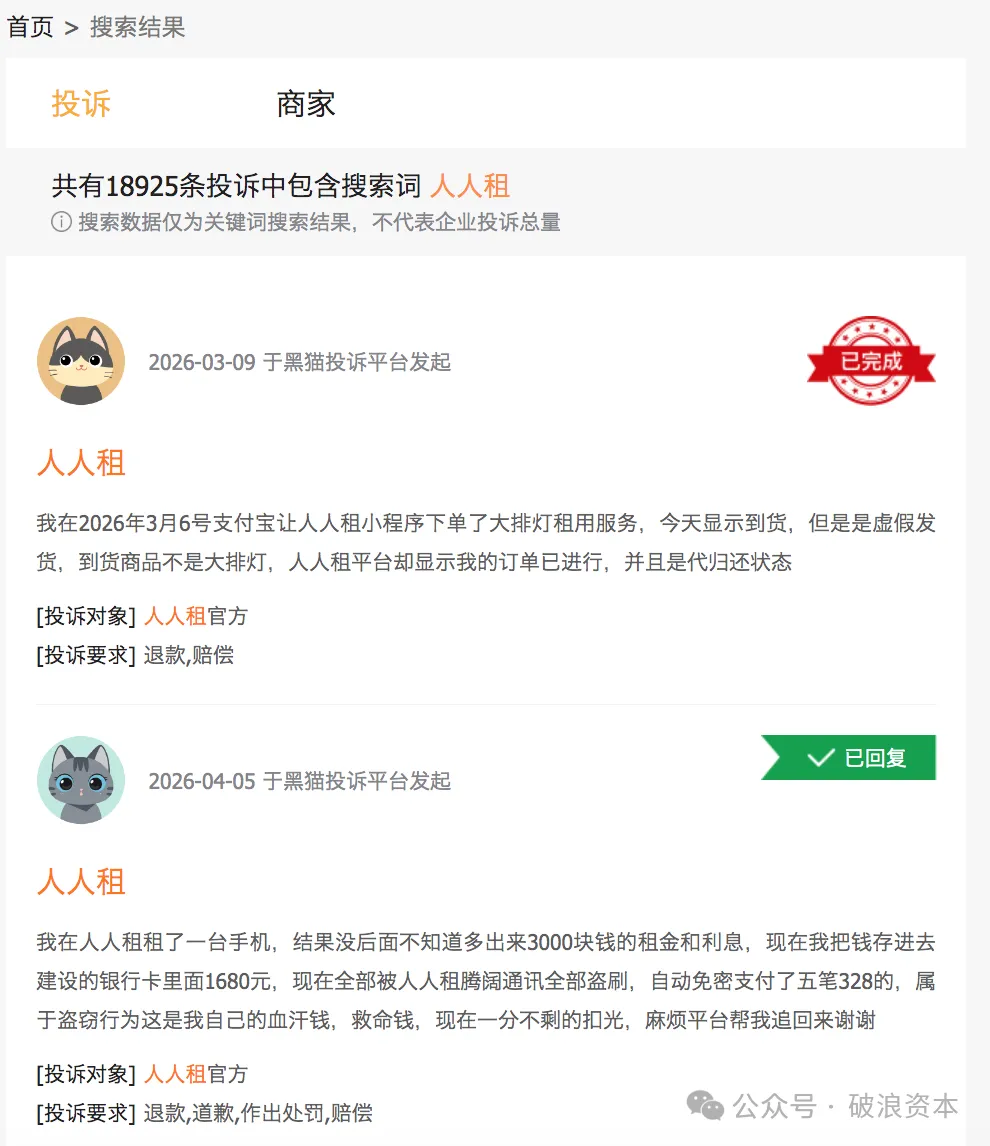

投诉平台数据显示,截至2026年3月15日,针对“人人租”及相关入驻商家的投诉已累计达18925条,近30天内新增投诉337条,核心投诉集中在高额利息、违规收费、恶意扣款、暴力催收等方面。

有消费者反映,租赁一台市价约6000元的手机,合同约定总租金9544元,还被额外收取376元无依据费用,且租金随意变动,平台通过拆分“租金+续期费+买断费”的方式,隐藏真实高利率,涉嫌变相高利贷。

除了“名租实贷”的争议,数据安全与用户隐私保护也成为研趣科技的合规短板。国家计算机病毒应急处理中心曾于2025年8月、2026年3月两次通报“人人租”相关应用存在违规问题,涉及隐私政策未明确信息收集范围、未提供便捷的撤回同意方式、以默认勾选形式征求用户同意、违规收集个人信息等,多次触碰监管红线。

同时,证券时报近日也发文指出,“人人租”平台的低租金门槛背后,暗藏“变种校园贷”的风险隐患。

03

增收不增利流量依赖侵蚀利润

与超高毛利率形成鲜明对比的是,研趣科技的盈利质量持续下滑,“增收不增利”的迹象日益明显。

招股书显示,2023年、2024年及2025年前三季度,公司净利润分别为7964万元、1.19亿元、8904万元,2024年净利润同比增长49.0%,但2025年前三季度同比仅微增0.24%,增速大幅放缓,净利率长期处于较低区间。

净利润增长乏力的核心原因,在于公司对流量营销的过度依赖,高额销售费用持续侵蚀利润空间。为支撑营收扩张、突破支付宝生态的流量局限,研趣科技不断加大营销投入,2023年至2025年前三季度,销售及营销费用分别为9750万元、1.66亿元、1.51亿元,销售费用率从2023年的33.18%攀升至2025年前三季度的42.47%,而同期研发费用最高仅为3251万元,不足销售费用的五分之一。

业绩增长的放缓,也暴露了其业务模式的短板。研趣科技的营收增长,很大程度上依赖于钻金融空子的“租机养贷”用户,随着平台加大对黑中介的打击力度,这类用户逐渐减少,直接导致2025年前三季度营收增速回落至18.92%,较2024年的43.21%大幅下滑。

业内人士分析,剔除这部分“水分”后,研趣科技的真实业绩增长面临更大压力,而过度依赖流量驱动、缺乏核心技术支撑的模式,也难以支撑其长期发展。

04

对赌悬顶IPO成“生死劫”

研趣科技九年估值飙升130倍的背后,是多轮融资带来的资本加持,也伴随着苛刻的对赌协议,这成为悬在公司头顶的“达摩克利斯之剑”。招股书披露,公司成立以来完成多轮增资,约37.43%的已发行权益附带赎回权,涉及净所得款项总额约1.78亿元。

更为严苛的是,公司实际控制人洪国志、何泽霖亲自授出赎回权,这意味着,若研趣科技未能在约定时间内完成合格IPO,或触发其他特定条件,两位创始人将以个人名义承担股份回购义务,而非仅限于公司层面。

从公司财务状况来看,2025年前三季度净利润为8904万元,账面货币资金不足3亿元,若IPO未能顺利推进,创始人将面临巨大的个人回购压力,甚至可能陷入财务危机。

此外,对赌协议还绑定了明确的业绩考核指标,对营收增速、净利润增速等提出严格要求,这进一步加剧了公司的经营压力。为完成业绩承诺,研趣科技可能被迫在业务扩张与风险控制之间妥协,甚至可能延续此前的违规操作,进一步加剧合规风险,形成“业绩压力—违规操作—合规处罚—业绩下滑”的恶性循环。

作为行业龙头,研趣科技此次冲击港股IPO,既是对循环经济风口的顺势而为,也承载着行业规范化发展的期待。此次IPO募集资金,将主要用于增强科技能力与IT基础设施、扩展海外业务、深化租用产品品类、提升品牌形象及收购业务互补标的,试图弥补自身短板。但从港交所的审核要求来看,其对类金融相关业务的合规审查极为严格,研趣科技需充分论证“名租实贷”的合规性、明确业务边界,持续推进合规整改,这是其成功上市的关键。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。