连亏76亿,KKV勇闯县城!能靠“县城贵妇”撑起IPO吗?快讯

“逛不完,根本逛不完……”李林清明节在老家内蒙古乌兰察布逛街,发现了很多曾经在一二线城市才有的“网红打卡店”,KKV是其中最显眼的存在。

“逛不完,根本逛不完……”李林清明节在老家内蒙古乌兰察布逛街,发现了很多曾经在一二线城市才有的“网红打卡店”,KKV是其中最显眼的存在。在该城市的中心商圈一层,KKV用明黄色的集装箱外壳,圈下了900平的店面。

李林称,从2023年开始,家乡已经越来越有“大城市样”,瑞幸、喜茶、星巴克、茉酸奶纷纷在商场一楼开店,“没想到KKV也来了。”

据了解,该店铺在2023年年底开始装修,春节期间进入营运阶段。“这个店又大又新,以前我们买一些小玩意儿,都会去‘浙江小商品’,那种市场更像是搞批发的,现在更愿意来这逛,可以拍照。”在乌兰察布上学的大学生陈橙对天天消费讲述。

线上社交+线下零售的风,浸润过大城市消费者,现在刮到了县城里。

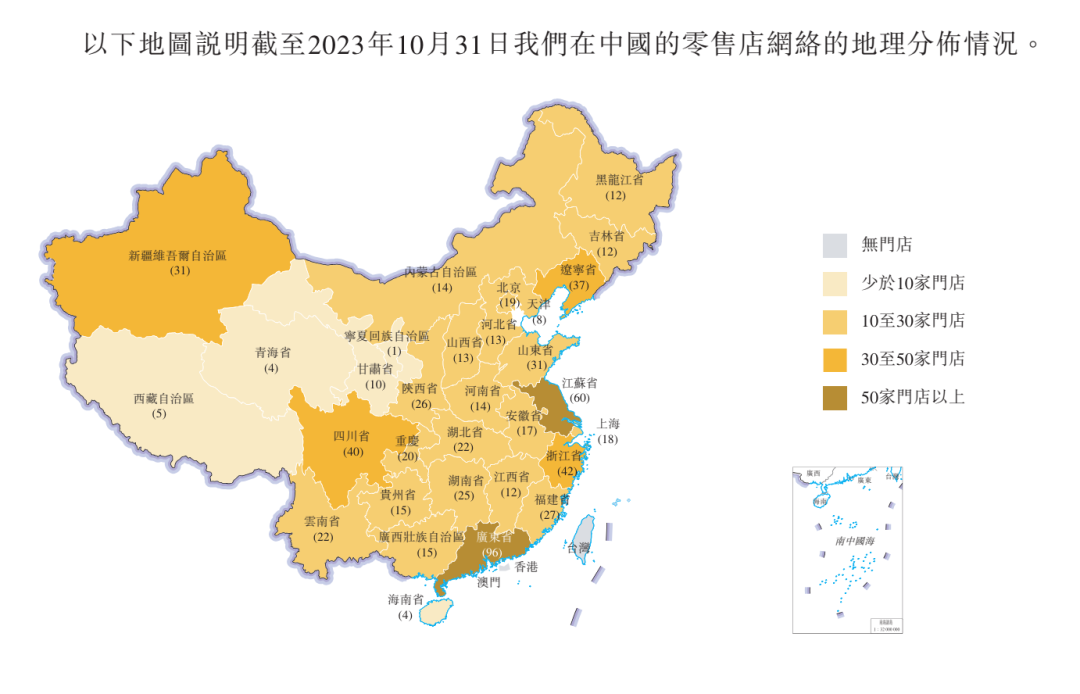

根据KKV母公司KK集团的招股书显示,KKV最早在2019年推出,2020年-2022年的店铺大多在一二线城市加密,在三线城市开设地标。2023年前10个月,KKV新开门店38家,其中19家自营门店,19家加盟店。新增加的门店中,少量为加密一二线城市的布局,大多是KKV在下沉市场的试探。

乌兰察布这座五线城市,就是KKV下沉市场试探的典型。

图源/KK集团招股书

一个有意思的现象是,今年过年,在一线城市月入两万的年轻人,回到县城老家,被“吃穿不愁,有钱有闲”的“县城贵妇”整破防了。当一二线城市的职场人还在为一杯咖啡是否是9.9元纠结时,“县城贵妇”们在抖音买lululemon,在社群里让代购一车一车拉山姆食品,却丝毫没在犹豫。

KKV在低线城市布局,也正是看中了“县城贵妇”们的购买力。不过,“县城贵妇”们能否为KKV带来确定性的增长,还需要消费市场的进一步检验。

在资本市场,名创优品、泡泡玛特、屈臣氏等“前辈”上市后,KK集团对IPO执念更深了。

据市场统计,KK集团已经在2021年-2023年期间三次向港交所递表,均无下文。今年年初,KK集团第四次更新招股书冲刺港交所,摩根士丹利为其保荐人,天天消费将持续关注其在资本市场的最新动态。

随着越来越多消费品牌在下沉市场掘金,本文将以KKV为研究对象,试图探讨清楚以下几个问题:

KKV增长趋势在往下沉市场走,相比于一二线城市运营成本高导致亏损,下沉市场能否给KKV带来确定性的增长?能否为其IPO增加漂亮的数据?

当下环境中,往下沉的消费零售品牌都在靠“加盟”,而KKV做“下沉直营”,又是为何?

KKV在下沉市场的挑战与压力在哪里?

大店铺在“县城”的想象空间

KKV绝不是第一家讲“下沉市场开大店”故事的零售品牌。

2023年,量贩零食品牌“零食很忙”X“赵一鸣零食”在县城异军突起,靠加盟模式迅速拓店。2024年3月19日,零食很忙创始人兼CEO宴周在“2024年度伙伴大会”接受采访时透露了一组数据:目前,零食很忙和赵一鸣零食全国门店数量达7500家门店,2023年门店总营收超200亿元,年接待消费者6亿+人次。宴周还称,“今年将冲击万店规模”。

量贩零食包围良品铺子们,用的就是“下沉战术”,并且是,在下沉市场开足够大的门店。

KKV是一个场景实验的典型,天天消费带入“人货场”,为大家厘清其在下沉市场的布局。

先来说场。KKV的场子,在生活方式消费类集合店中,是比较特别的存在,它的特别之处在于“大而亮”。

不得不提的是,在生活方式类的消费店铺中,流行是阶段性的。多年前,流行MUJI风,MUJI也是大店铺,但MUJI店铺并不亮,它代表的是日式的、无标签的、禁欲的。名创优品是MUJI的学习者。

而当下的流行趋势是“多巴胺风”,KKV同样是大店铺,场域装饰上整体采用柠檬黄为主调。视觉传达专业的学生向磊告诉天天消费:“大面积铺明黄色的原因不止于吸睛,明黄色还非常适合当亚洲人的拍照背景,显白,更衬肤色。泡泡玛特的主色调采用明黄色也是一样的原因。”

图源/天天消费,杨蕾摄

而KKV对场域的另外一个要求是:摆放规则。

一家KKV标准店要配备4-8位员工,据KKV员工宋海表示,他们的任务集中在理货、补货中,对消费者是被动式服务,只有消费者找他们,他们才会提供帮助。

而一家KKV对店长的要求更为严苛,不仅要有快消行业的管理能力,还有一个务虚却又必须要有的能力:强迫症。“我们对于每一件商品的排版,都在一条线上,商品上的主标签一定是居中对齐的。顾客拿走商品后,空缺要及时覆盖;顾客拿起放下商品后,员工也得定时检查,避免产品乱堆乱放。”天天消费探店KKV时,店长李兵对天天消费展示码货场景。

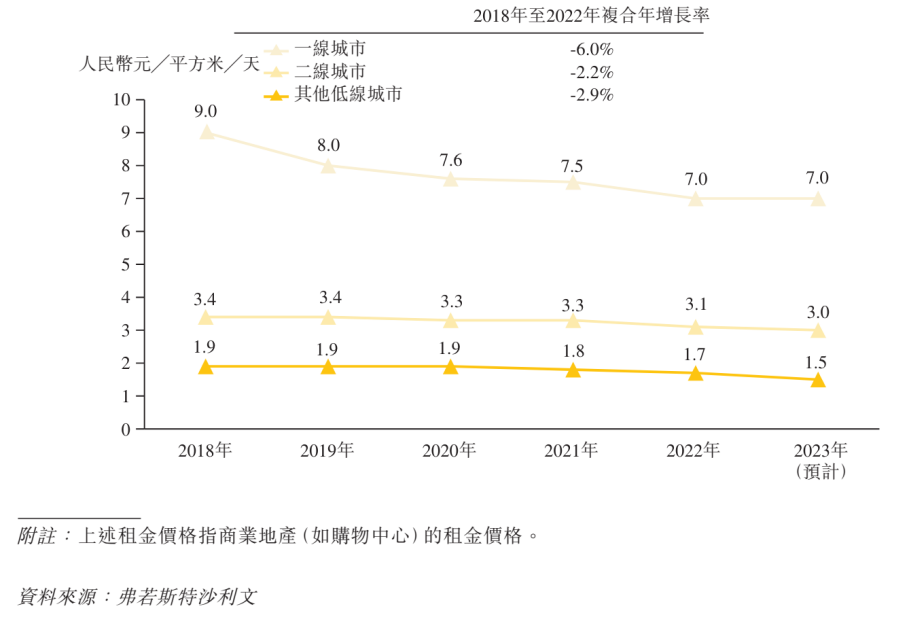

对场域的要求,直营店占主流的KKV更加规范化。唯一的变量来自于,KKV在下沉市场开大店的成本更低。根据沙利文报告称,低线城市的商业地产租金价格从2018年的1.9元/平方米/天下降至2023年的1.5元/平方米/天。一线城市2023年租金是7元/平方米/天,二三线城市的租金是3元/平方米/天。

这也就是说,原本下沉市场就更节省租金成本,现在在此基础上更呈下降趋势。

图源/KK集团招股书

再来说说货。

说一组数字,KKV持续保持20000+个SKU。这也是它的特别之处。因为更多的SKU意味着更加庞杂的管理成本、物流成本等。

还是上比较,过去一整年,盒马都在做一件事,精简SKU以减轻管理压力,降本增效。以供应链直连卖场,打造更多的自营商品,从而去KA化。

另一个案例,零食很忙则是在“零食”这一细分领域拥有更多的SKU,在管理上更加系统。

KKV跟它们都不一样。KKV太全了。它囊括了从一支笔,到一盒漱口水,再到一双拖鞋,汽水、零食、化妆品、日用品、咖啡、宠物零食甚至是酒水。“我感觉所有客单价不怎么高的新消费品牌,都可以在KKV找到它的位置。”李林喜欢逛KKV,很大原因是,看看最近又在流行什么新奇玩意儿。“太震惊了,茅台、五粮液都来KKV了。”

在KKV一个展示架上,全球知名酒水都被缩成小瓶装。正面摆放着中国知名白酒品牌,常见的有五粮液、天之蓝、小郎酒、江小白等,茅台也有,但是不常见;背面摆放的是更加精致小瓶的洋酒,在社交平台上深受年轻人喜欢,“一瓶微醺,瓶子可以收藏。”

图源/天天消费,杨蕾摄

据KK集团招股书,截至2023年10月底,KK集团旗下的商品分为以ODM、OEM(两种不同的代工方式)主导的自营商品,占全SKU的13.8%;以消费品牌进驻爆款产品主导的第三方品牌商品,占全SKU的86.2%。

图源/KK集团招股书

第三方品牌商品占近9成,也进一步说明,KKV在第三方管理运营上,投入更大。在和第三方合作期间,不乏一些生活品牌、胶囊咖啡品牌和KKV生产独家定制款,非标产品大大增加了成本,导致最终商品大部分的“溢价”由消费者买单。

最后说下沉市场的消费者。

事实上,县城消费者,对“大店铺”有天然的好奇心。大,意味着吸睛,意味着热闹。县城的相对安静,需要这种“热闹”去调节气氛。

不过,县城消费人群更加单一,更依赖暑假、旅游旺季的年轻人,以及周末才有时间的大学生群体。

针对这一现象,店长李兵对天天消费表示:“消费降级更多表现在高客单价,KKV的商品价格并不贵,我们在经营上也更看重长期性的盈利模式是否健康,而非一朝一夕。我们敢在低线城市开直营店,也是看好下沉市场的消费潜力。但下沉市场开店在于精,而非多。KKV不会加密下沉市场的门店。”

KKV尝试下沉,但不得不说,相比于零食很忙、瑞幸等品牌,其扩张步伐是谨慎保守的。相比于同赛道的名创优品,也更加保守。一位接近KKV的行业人士对天天消费表示:“KKV的扩张更对标屈臣氏,很多门店管理岗都是从屈臣氏挖的。”

下沉市场的“自营”压力和“性价比”压力

上文中,天天消费提到一个现象,就是“县城贵妇”的消费习惯并不看中单价高不高,对于当地没有的商品趋之若鹜。

而上文中,下沉市场的KKV店长也提到了“消费者只是不愿意花大价买东西了,KKV的商品价格并不贵。”

但实际上,KKV的商品价格不贵,也并不代表其真正具备性价比优势。

而县城贵妇们,也不是人傻钱多,她们也很看中“性价比”。

再拿零食很忙举个例子,过去一年,零食很忙常常被消费者比作:线下的拼多多零食。顾名思义,在性价比上跟拼多多同价,且在线下逛街就能即时买到,不需要延迟满足。

瑞幸就更别提,不论是一二线城市的消费者,还是下沉市场消费者,大家都能平等的享受9.9元的平价咖啡,这叫“性价比”。

但KKV在性价比方面,还远没有被打上:拼多多般的实惠。

有美学体验的视觉陈列、更大的店铺、更多的SKU、更流行的IP、更热的话题、更出片的打卡地……这一切元素,似乎都是围绕着消费者去“逛”展开的。

尽管KKV更好“逛”,但“逛”是非理性的,“买”才是理性的。而真正能够提供增长的,是“买”这个动作。

在KKV只逛不买的消费者认为:“KKV里面有很多的商品可以在其他渠道以更低的价格购入。”

而直营店铺占主流的KKV,尽管更有利于KKV对资产进行把控和运营,但其运营压力也会更大。根据其招股书,KK集团2020-2022年及2023年前10个月,KK集团的营收分别为16.46亿元、35.24亿元、35.51亿元及47.49亿元,营收实现增长,但增速呈现放缓趋势。

2020年-2021年,KK集团的营收同比增长255%和114%,但在2022年,同比增长仅有0.8%。到了2023年前10个月,其增速恢复至55.5%。

图源/KK集团招股书

增速放缓下,其营销等开支不断加大,导致其陷入“增收不增利”的局面。根据招股书,KK集团在2020年-2021年分别亏损20.17亿元和56.81亿,一共亏76.98亿。直到2022年,才实现止亏微盈利的局面。2022年-2023年前10个月,KK集团净利润分别为0.62亿元和2.09亿元。

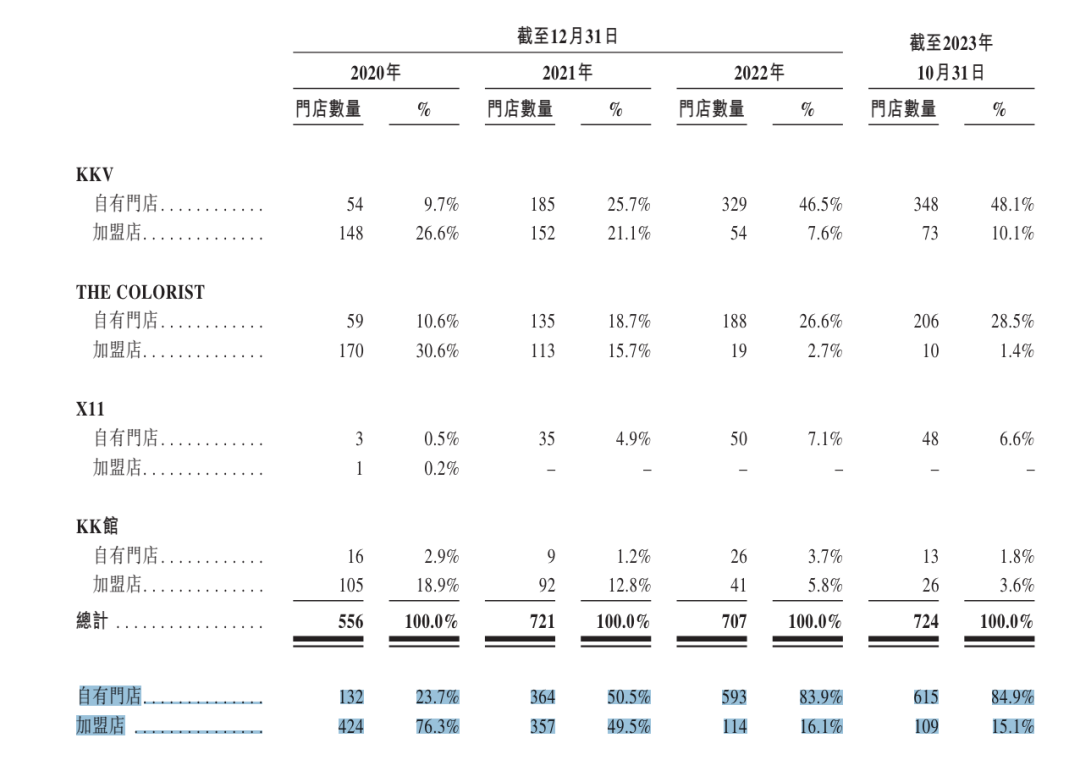

根据KK集团招股书,2020年-2023年10月底,KK集团旗下四个品牌的自有门店从132家拓展到615家,加盟店从424家缩减至109家。其中KKV自有门店从54家扩充至348家,加盟店从148家减少至73家。

图源/KK集团招股书

自营增加也就意味着集团越做越重。涉及到的成本包括门店租金、人工、物流等经营成本,2023年前10个月,公司在上述经营项目中的开支约为14.38亿元,同比大幅增长37.05%,占当期总营收30.15%。相比加盟店多于自营店的2020年,该项支出仅约3.95亿元,占总营收的比例不超过24%。

事实上,在自营方面撑不住商业模式,掉头开启加盟的,在奶茶行业成为了共识,其中,奈雪的茶最为典型。

KK集团逆流而上,急需拿出更健康的盈利模式说服投资人。

不过,KKV如今在下沉市场的布局,也正是在租金成本、人工成本上节流,而下沉市场的KKV商品,并没有因为是下沉市场而变得更便宜,本质上也是在开源。

就看县城消费,是否可以在“新鲜劲儿过后”持续为KKV买单了。

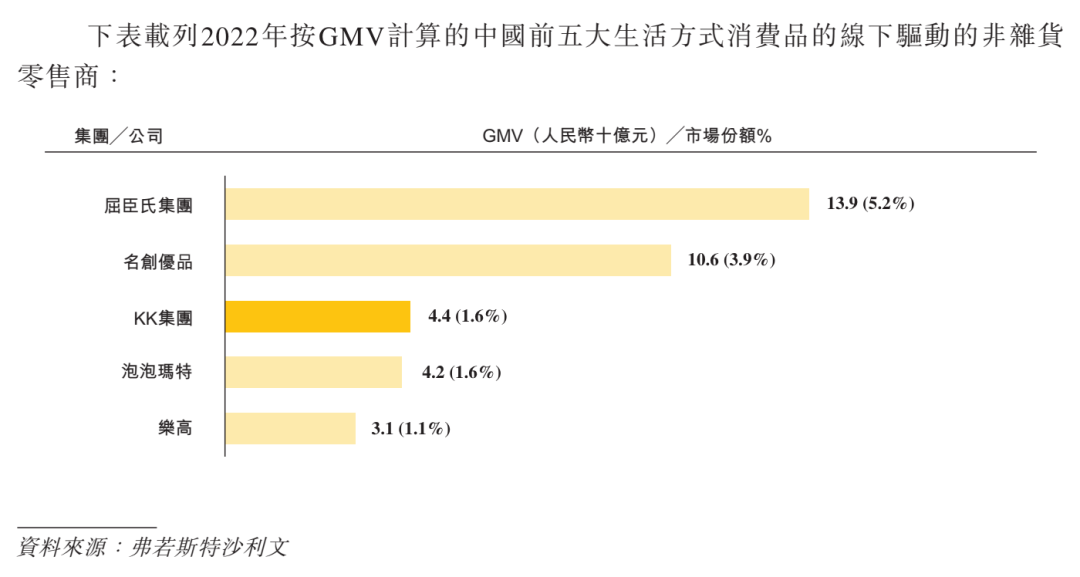

根据沙利文报告指出,中国前五大线下驱动的生活方式消费品品牌排行中,屈臣氏和名创优品以5.2%和3.9%的市场份额排名前二,KK集团以1.6%的市场份额略高于泡泡玛特排名第三。

图源/KK集团招股书

消费之于今天,本质上还是跑马圈地,占领更高的市场份额,如果在下沉市场求解,KK集团或将还需要再快一些。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。