七牛智能IPO:转战港股近3年累亏近8亿 市场份额仅为5.8%直面阿里云、腾讯云竞争快讯

近日,七牛智能科技有限公司(下称“七牛智能”)再次递表港交所,拟在香港主板挂牌上市。

出品:新浪财经上市公司研究院

作者:坤

近日,七牛智能科技有限公司(下称“七牛智能”)再次递表港交所,拟在香港主板挂牌上市。

这并非七牛智能首次向资本市场发起冲击。早在2021年,七牛智能曾向SEC递交招股书计划纳斯达克上市,但彼时中概股赴美上市环境整体或并不适合,且在审查过程中七牛智能的经营业绩表现也存在一定问题,2022年9月,七牛智能撤回了纳斯达克上市申请,美股上市计划并未能成行。而不到一年后的2023年,七牛智能又转战港交所申请港股上市,直到招股书失效后,又在近日再次递表。

但近年来,七牛智能不仅营收规模增长明显放缓,仍深陷亏损中,近三年累计亏损近8亿元。客户数量尽管保持增长,但客户保留率却明显下滑,2023年降至67.6%,接单价也明显减少,2023年仅为1.05万元。公司2023年在音视频PaaS服务商中虽然排名第三,但市场份额仅为5.8%,且要面对阿里云、腾讯云等互联网云厂商的直接竞争。

近三年累亏近8亿 客户保留率、客单价明显下滑

七牛智能是一家音视频PaaS服务商,公司主要产品及服务包括音视频解决方案MPaaS与基于MPaaS能力及利用低代码平台的场景化音视频解决方案APaaS。其中,MPaaS解决方案包括内容分发网络、对象存储平台、互动直播产品等,开发性较强;而APaaS解决方案相比于前者能够简单部署,实现不同功能的快速调用。

据招股书显示,2020-2023年,七牛智能实现营业收入分别为10.89亿元、14.71亿元、11.48亿元、13.34亿元,实现同比增长分别为32.03%、35.06%、-21.98%、16.27%。在高歌猛进的两年后却在2022年突然出现收入下滑,即便是2023年收入规模再次实现增长,但增幅明显远不如前,且目前收入规模仍未追及2021年。

收入规模增长明显放缓的同时,七牛智能仍深陷亏损中。2021-2023年,公司实现年内亏损分别为2.20亿元、2.13亿元、3.24亿元。而在之前的2020年,七牛智能还曾实现净利润0.99亿元,但由盈转亏后亏损一再加深,近三年累计亏损近8亿元。

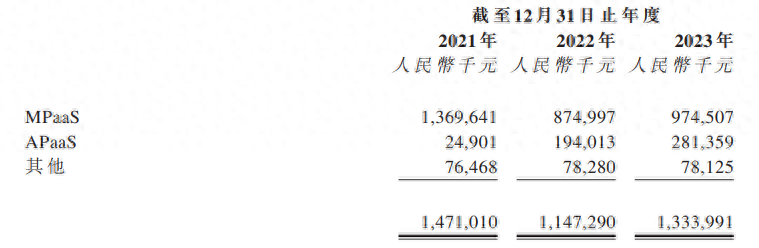

从不同业务来看,七牛智能的收入来源分为MPaaS、APaaS、其他等部分。其中,MPaaS业务在2021-2023年实现营业收入分别为13.70亿元、8.75亿元、9.75亿元,对应总体收入占比分别为93.11%、76.27%、73.05%。可以看出,近两年七牛智能总收入面临下滑的主要原因是来自于MPaaS业务的缩水。同期APaaS业务实现收入分别为0.25亿元、1.94亿元、2.81亿元,增速较为明显。但尽管占比一再减少,目前MPaaS仍是七牛智能收入的主要贡献。

资料来源:公司公告

MPaaS业务旗下包括专有内容分发网络(“QCDN”)、存储内容的对象存储平台(“Kodo”)等,众所周知,在赛道竞争愈发激烈的情形下,上述产品也不免陷入同质化、价格战竞争。未来能否为七牛智能的业绩带来更大助力仍是未知。

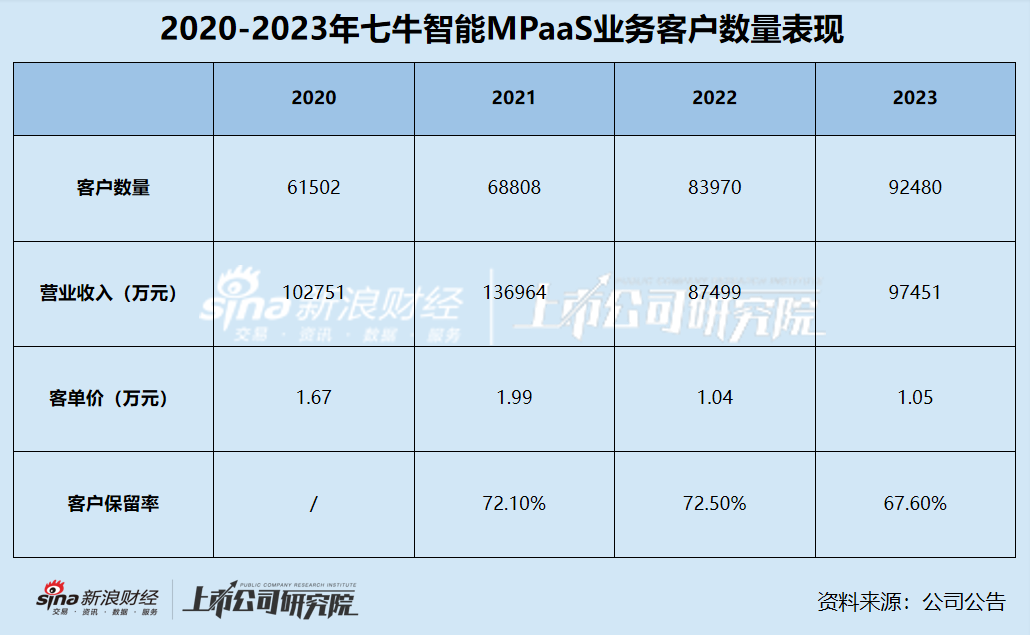

同时,七牛智能MPaaS业务的客户表现也并不理想。据招股书显示,MPaaS的付费客户数量2020-2023年分别为61502名、68808名、83970名、92480名,数量保持增长,但客户保留率却从2021年的72.10%降至2023年的67.60%,在一定程度上反映出拓客、留客不利。同时,在客户数量增长的同时公司近两年收入却出现明显下滑,公司的客单价也随之减少,从2021年的1.99万元到2023年的1.05万元。

客户表现不佳的原因或也与七牛智能近年来严控费用有关。七牛智能的销售费用、研发费用都已经连续两年下滑。2021-2023年,销售费用分别为1.93亿元、1.48亿元、1.39亿元,同期研发费用分别为1.43亿元、1.29亿元、1.28亿元。短期来看,严控费用的确能够减缓公司亏损,但从长期来看,或并不利于公司业务的扩张与客户的持续拓展。

直面互联网云厂商竞争市场份额仅为5.8% 持续“失血”账上仅余1.66亿

从行业整体来看,近年来音视频云服务市场处于快速增长中。根据艾瑞咨询,2023年中国音视频云服务市场规模为915亿元,预计于2028年将达2405亿元,复合年增长率21.3%。用户对音视频内容及服务的需求逐步增加且快速变化,需要更具一体化及延展性更强的云服务支撑。

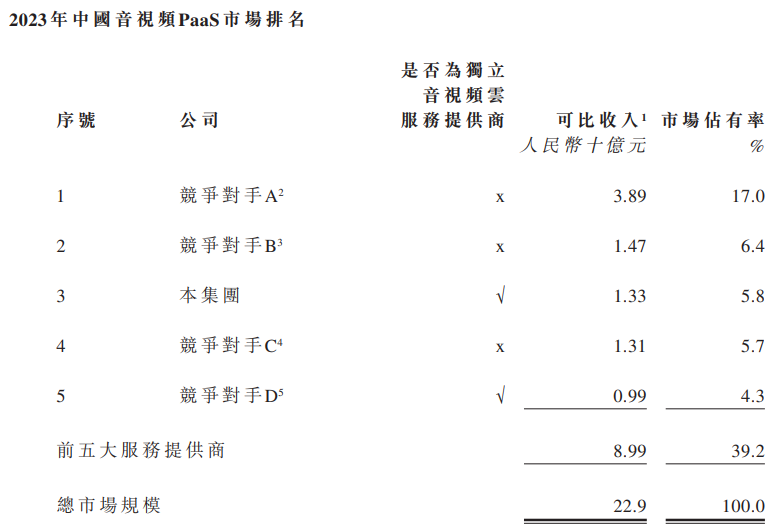

市场前景纵然乐观,但七牛智能的实际市场份额却并不高。据招股书显示,按2023年收入计算,七牛智能的市场份额为5.8%,是中国第三大音视频PaaS服务商。而排名第一的竞争对手A 市场份额为17.0%,远超七牛智能。而排在后面的竞争对手C、D市场份额分别为5.7%、4.3%,和七牛智能的差距并不大。在前五名玩家中,仅有七牛智能与竞争对手D为独立音视频云服务提供商,根据附注中的资料推断,竞争对手A、B、C分别为阿里云、腾讯云、百度智能云,互联网云厂商入局,在方方面面都更有优势。招股书中,七牛智能也表示,公司需要应对来自若干大型IaaS企业的竞争,该等企业已拓展至PaaS及SaaS解决方案。

资料来源:公司公告

更何况,自去年来云服务掀起价格战以来,各厂商降价消息不断。就在2月底,阿里云的“史上最大规模降价”全线下调云产品官网售价,最高降幅高达55%。而京东云在阿里云宣布降价后,更是连夜喊出了“随便降,比到底!”的口号,价格战再次打响。3月28日,京东云发布了“春风计划”,设立“10亿比价金”,承诺长期比价,买贵就赔。

更有甚者,直接将云产品搬进了直播间。3月31日,罗永浩将在淘宝直播卖“云”,产品是阿里云的云服务器、云存储、企业网盘等热门产品。

更何况,七牛智能与阿里的关系也颇为微妙。一方面,七牛智能在阿里云也入局的PaaS赛道存在竞争关系,但同时也是客户与供应商;在股权层面,淘宝中国也是七牛智能的大股东,持股17.69%,与创始人许式伟持股17.96%相差无几。

实际上,不仅是淘宝中国,七牛智能曾经在一级市场备受热捧。据天眼查显示,2012年至今,七牛云完成了6轮融资,投资方包括经纬创投、启明创投、淘宝中国、云锋基金等,其中E轮、F轮融资金额均达10亿人民币。

但目前的七牛智能在经年累月的亏损之下,并不具备自身“造血”能力。2021-2023年,公司经营性现金净流出分别为0.91亿元、0.71亿元、0.04亿元。而近三年来,七牛智能账上的现金持续减少,分别为2.86亿元、1.87亿元、1.66亿元,或很难支撑公司未来的亏损,亟需上市募资“补血”。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。