西安银行营收高增难掩盈利温差,梁邦海交给张成喆怎样的担子?观点

陕西金融监管局10月14日披露,张成喆西安银行董事、副董事长、行长的任职资格已获核准。自2024年7月,西安银行时任行长梁邦海被选举为董事长后,行长职位就一直空缺,由梁邦海代行职责。

出品:山西晚报·刻度财经

这个担子不轻。

陕西金融监管局10月14日披露,张成喆西安银行董事、副董事长、行长的任职资格已获核准。自2024年7月,西安银行时任行长梁邦海被选举为董事长后,行长职位就一直空缺,由梁邦海代行职责。

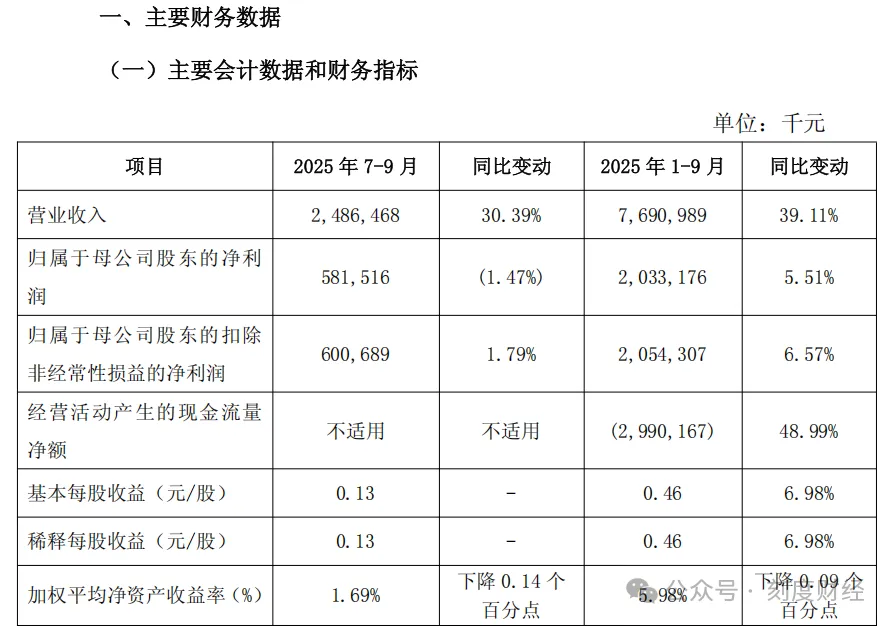

10月31日,西安银行股份有限公司(证券代码:600928)披露2025年第三季度报告。前三季度营业收入76.91亿元,同比激增39.11%;归属于母公司股东的净利润20.33亿元,同比增长5.51%。

图源:西安银行2025年三季度报告

作为扎根西北、服务西安都市圈的区域性城商行,这样的营收增速在银行业整体增速放缓的背景下,一度被视作“区域经济服务的成绩单”。

但《刻度财经》穿透数据表象,发现财报中隐藏着“盈利温差”。

整体净利微增与单季净利下滑的反差、营收高增与盈利效率下降的背离,却逐渐清晰。对于行长张成喆而言,梁邦海领衔的董事会交付的,不仅是一份短期增长的答卷,更是一副裹挟着资本承压、资产隐忧与股权风险的“重担”。

01

营收高增的“单引擎依赖”:

利息收入独撑大局,中间业务陷停滞

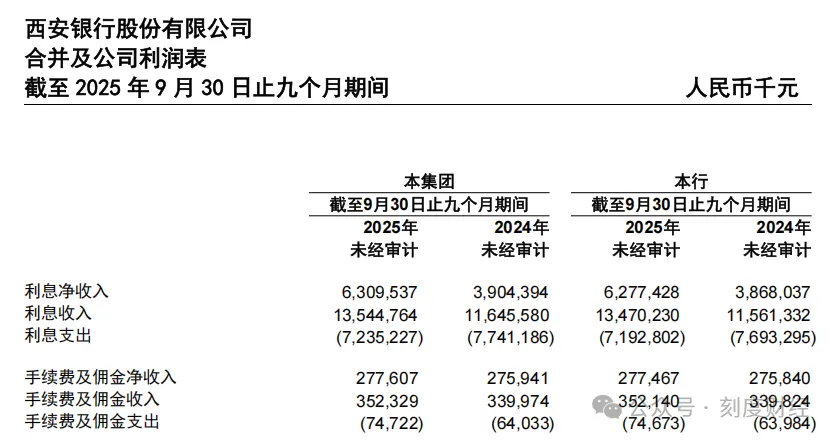

西安银行前三季度39.11%的营收增速,究竟由何驱动?财报数据给出了明确答案:利息净收入的“单引擎”发力。2025年1-9月,公司利息净收入达63.10亿元,较2024年同期的39.04亿元增长61.62%,占营业收入的比重超过82%,成为营收增长的绝对主力。

图源:西安银行2025年三季度报告

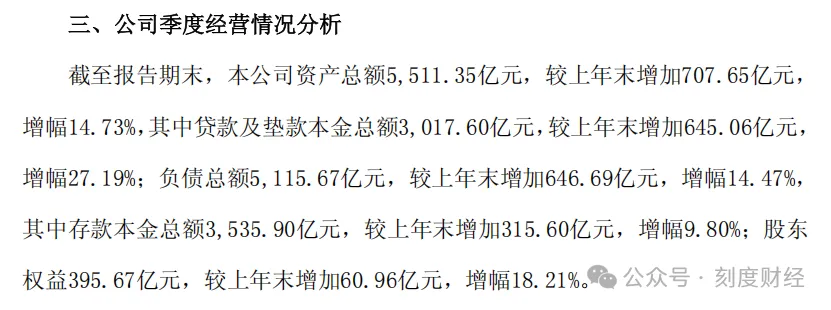

利息收入的高增,背后是信贷规模的“粗放式扩张”。截至2025年9月末,西安银行贷款及垫款本金总额达3017.60亿元,较2024年末增加645.06亿元,增幅高达27.19%。这一增速远超同期银行业平均信贷增速,也远超其自身存款业务的扩张速度,同期存款本金总额仅从3220.31亿元增至3535.90亿元,增幅9.80%。

图源:西安银行2025年三季度报告

17.39个百分点的存贷增速差,暴露出一个关键问题:西安银行的信贷扩张,正面临资金来源“供血不足”的压力。

银行靠“吸储放贷”盈利,存款是“源头活水”。如果贷款增速持续远超存款,银行可能需要通过同业拆借、发行债券等方式补充资金,这会推高负债成本,最终挤压净息差。

对于张成喆而言,如何平衡信贷投放与存款吸收,避免资金链“紧绷”,成为其首要解决的运营难题。

更值得注意的是营收结构的“单一化”。作为衡量银行转型能力的重要指标,中间业务(手续费及佣金净收入)在西安银行的营收中几乎“失语”。2025年前三季度,公司手续费及佣金净收入仅2.78亿元,同比增幅仅0.6%,占营收比重不足4%。对比行业内头部城商行10%以上的中间业务营收占比,西安银行在财富管理、投行服务、普惠金融增值服务等领域的滞后,已成为制约其盈利稳定性的“短板”。

图源:西安银行2025年三季度报告

前三季度,西安银行投资收益10.89亿元,同比增长30.58%,但其中52%的收益来自“以摊余成本计量的金融资产终止确认产生的收益”(5.70亿元),属于短期资产变现收益;而对联营企业的长期投资收益,则从2.98亿元降至1.67亿元,降幅44%。

02

盈利温差的“冷现实”:

单季净利下滑,ROE走低,含金量不足

西安银行的盈利端正出现明显的“温差”。2025年7-9月,公司单季度归属于母公司股东的净利润为5.82亿元,同比下降1.47%,与前三季度的整体增速形成鲜明反差。

盈利效率的下滑,进一步印证了“温差”的存在。2025年前三季度,西安银行加权平均净资产收益率(ROE)为5.98%,较2024年同期下降0.09个百分点;单季度ROE更是从1.83%降至1.69%,降幅0.14个百分点。ROE作为衡量银行“用股东资本赚钱能力”的核心指标,其持续下滑意味着,西安银行在资本利用效率上正逐步弱化,这对于依赖资本扩张的城商行而言,无疑是一个危险信号。

ROE下降,要么是净利润增速跟不上净资产增速,要么是资本运用效率低。西安银行核心一级资本净额增长缓慢,却在大幅扩张信贷,风险加权资产激增,自然会拉低ROE。对于张成喆而言,如何在控制风险的前提下提升资本使用效率,成为其改善盈利质量的核心课题。

财报显示,2025年前三季度,西安银行归属于母公司股东的扣除非经常性损益的净利润为20.54亿元,同比增长6.57%,略高于扣非前增速;但同期非经常性损益项目合计亏损2.11亿元,其中“其他符合非经常性损益定义的损益项目”亏损0.21亿元,罚款支出113万元,而政府补助仅111万元。

图源:西安银行2025年三季度报告

非经常性损益的亏损,传递出两个关键信息:一是西安银行对政府补助等“外部支持”的依赖度降低,经营的独立性增强,但也失去了这部分“额外收益”的支撑;二是113万元的罚款支出,暗示公司在合规经营上可能存在漏洞。对于负责日常经营的张成喆而言,如何减少合规风险、提升核心业务盈利能力,成为其必须面对的“内功考验”。

03

资本充足率的“紧箍咒”:

核心一级资本下滑,信贷扩张受限

如果说盈利温差是“表面挑战”,那么资本充足率的“结构性压力”,则是张成喆面临的“硬核难题”。对于银行业而言,资本充足率是抵御风险的“生命线”,尤其是核心一级资本充足率,直接决定了银行的信贷扩张能力和风险抵御能力。

2025三季报显示,截至9月末,西安银行核心一级资本充足率为8.69%,较2024年末的10.07%下降1.38个百分点,降幅显著;一级资本充足率从10.07%降至10.05%,基本持平;资本充足率则从12.41%微升至12.85%。尽管核心一级资本充足率仍高于《商业银行资本管理办法》规定的5%最低要求,但1.38个百分点的降幅,在区域性城商行中并不常见,且下降趋势尚未得到遏制。

图源:西安银行2025年三季度报告

核心一级资本充足率下滑的背后,是“风险加权资产激增”与“核心资本补充不足”的双重挤压。一方面,信贷规模的快速扩张(增幅27.19%)推动风险加权资产从3170.02亿元增至3680.16亿元,增幅16.09%;另一方面,核心一级资本净额仅从319.10亿元增至319.79亿元,增幅仅0.22%。一增一减之间,核心一级资本充足率自然承压。

“核心一级资本充足率下降,直接制约银行的信贷投放能力。西安银行作为西安本地城商行,主要服务地方实体经济,尤其是中小企业和基础设施建设。如果资本不足,未来可能不得不收缩信贷,这既影响银行自身盈利,也会削弱对地方经济的支持力度。”一位熟悉城商行运营的人士表示。

更值得注意的是,资本充足率的“微升”,并非依赖核心资本补充,而是靠二级资本工具“输血”。截至9月末,西安银行应付债券余额达963.70亿元,较2024年末的866.47亿元增长11.22%。二级资本属于“债务型资本”,不仅有固定的利息成本,还存在到期偿还压力,远不如核心一级资本(普通股、留存收益)稳定。长期依赖二级资本补充,不仅会增加财务负担,还可能加剧资本结构的脆弱性。

图源:西安银行2025年三季度报告

这对于张成喆而言,无疑是一个“两难选择”:不补充资本,信贷扩张受限;靠二级资本补充,又会埋下财务风险。

04

资产质量的“暗礁”:

不良率下降背后,损失类贷款激增

在盈利与资本的压力之外,西安银行的资产质量也存在“看似改善、实则隐忧”的情况,成为张成喆需要警惕的“暗礁”。

财报显示,截至2025年9月末,西安银行不良贷款率为1.53%,较2024年末的1.72%下降0.19个百分点;拨备覆盖率从184.06%升至218.66%,上升34.6个百分点。从表面看,这两组数据意味着资产质量改善,风险抵御能力增强,是财报中的“亮点”。

图源:西安银行2025年三季度报告

但穿透贷款五级分类数据,隐藏的风险逐渐浮现。截至9月末,西安银行损失类贷款余额达21.94亿元,较2024年末的13.92亿元增加8.02亿元,增幅高达57.62%;损失类贷款占贷款总额的比例从0.59%升至0.73%,上升0.14个百分点。

根据银行业定义,损失类贷款是“采取所有可能措施后,本息仍无法收回或仅能收回极少部分”的贷款,其大幅增加,直接反映出部分贷款的风险已实质性暴露,且回收可能性极低。

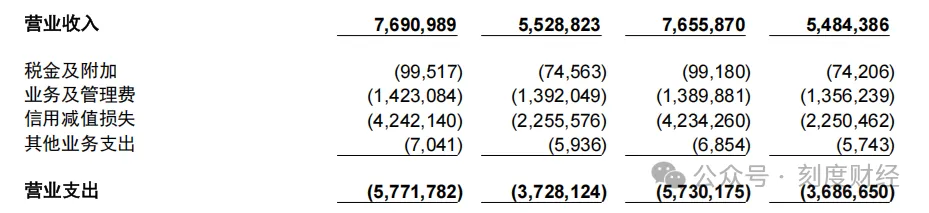

更严峻的是信用减值损失的“激增”。2025年前三季度,西安银行信用减值损失达42.42亿元,较2024年同期的22.56亿元增长88.07%,增速远超营业收入的39.11%。

图源:西安银行2025年三季度报告

信用减值损失是银行对潜在不良贷款计提的准备金,其大幅增长,既可能是对已有风险的“被动计提”,也可能是对未来风险的“提前预判”,但无论哪种情况,都意味着银行的盈利空间被进一步压缩,也反映出资产质量管控的压力在加大。

对于张成喆而言,如何平衡“信贷扩张”与“资产质量”,避免损失类贷款持续激增,同时控制信用减值损失对盈利的侵蚀,成为其资产端管理的核心挑战。

对于行长张成喆而言,梁邦海领衔的董事会交付的,不仅是一份营收增长的“成绩单”,更是一副涵盖盈利质量、资本充足、资产管控、股权稳定的“重担”。

这份“担子”的背后,折射出的是区域性城商行共同面临的转型命题:如何摆脱对利息收入的依赖,实现业务结构多元化?如何在信贷扩张与资本补充之间找到平衡,守住风险底线?如何在服务地方经济与市场化经营之间把握尺度,提升盈利效率?

未来,西安银行能否在张成喆的带领下“扛住担子”,不仅关乎其自身的可持续发展,更关乎区域性城商行在金融改革深化背景下的转型路径。而这份2025年三季报,或许正是西安银行转型的“起点考题”。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。