65亿买理财产品、投资炒菜机器人,老板电器“病急乱投医”?观点

作为全球高端厨电头部玩家,国内厨卫电器营收领跑者,“厨电第一股”老板电器过得一点也不轻松。

作为全球高端厨电头部玩家,国内厨卫电器营收领跑者,“厨电第一股”老板电器过得一点也不轻松。

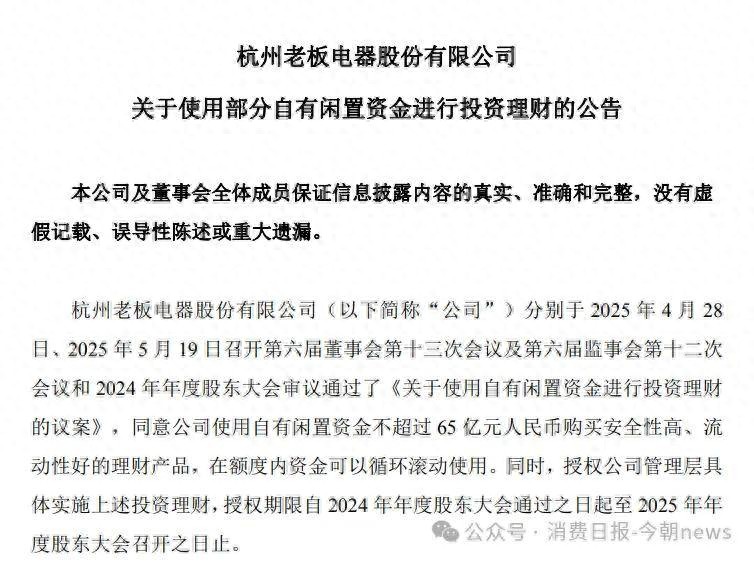

今年1月份,这家公司已经接连发出两份公告,一份是使用不超过65亿元人民币的闲置资金购买理财产品,一份是向研发制造炒菜机器人的优特智厨公司进行投资。

图源/老板电器公告

虽然进行大额理财是厨电龙头的常规资金管理手段,但在已经处于业绩下滑的情况下,这一做法很难不让人联想到“病急乱投医”。

2017年是老板电器达到顶峰的一年。

当年,该公司营业收入达到70.17亿元,同比增长21.1%;净利润14.61亿元,同比增长21.08%,营收和净利润增速双双突破20%,核心产品市占率全面领跑。

同时,2017年也是老板电器连续9年实现超20%复合增长的收官之年,这之后,2017年后其净利润增速骤降。

到了2024年,在房地产下行引发厨电刚需收缩、行业竞争白热化的外部压力下,老板电器整体业绩呈现“营收微增、利润下滑”的特征,全年实现营业总收入112.13亿元,同比微增0.10%;全年归母净利润15.77亿元,同比下降8.97%。

2025年前三季度仍未好转,其营业收入为73.12亿元,同比下降1.14%;归母净利润为11.57亿元,同比下降3.73%。

图源/老板电器财报

单看第三季度,老板电器营收同比微增1.42%至27.04亿元;归母净利润与上年同期基本持平,微增0.65%至4.46亿元。如今的老板电器正站在转型十字路口,一边动用大额闲置资金购买理财产品,一边增资布局炒菜机器人赛道的破局之路充满挑战。

1

拳头产品增长乏力,

单季回暖难掩全年压力

2025年第三季度财报显示,老板电器整体业绩呈现“单季边际改善、累计仍有承压”的特征。

财报数据显示,第三季度,该公司营收同比微增1.42%至27.04亿元;归母净利润与上年同期基本持平,微增0.65%至4.46亿元。

但受上半年房地产精装修渠道收缩(精装新开盘项目同比降28.5%)、工程订单减少拖累,老板电器前三季度业绩仍未能实现正增长,累计营业收入为73.12亿元,同比下降1.14%;归母净利润为11.57亿元,同比下降3.73%。

核心品类依赖性高、费用结构失衡、研发投入不足等长期问题是老板电器业绩下滑的重要原因。

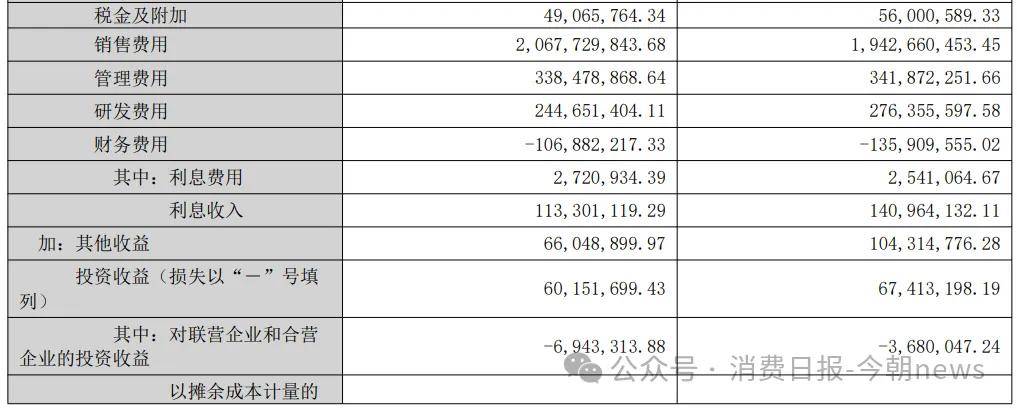

前三季度,老板电器研发费用同比下滑且占比偏低。

图源/老板电器财报

数据显示,该公司当期研发费用为2.45亿元,同比下降11.23%,研发费用率仅3.35%,远低于销售费用率(28.28%),且较上年同期研发费用率进一步下降。而在智能厨电、新兴品类竞争加剧的背景下,技术创新投入不足将削弱长期竞争力。

反观销售费用增速却很高,前三季度共计20.68亿元,同比增长6.43%,远超营收增速(同比下降1.14%)。

费用投入与营收增长不匹配,导致费用端对利润的侵蚀加剧,净利率未能随毛利率同步改善。

业务结构单一,新兴品类与渠道拓展滞后则成为老板电器业绩增长的另一大绊脚石。

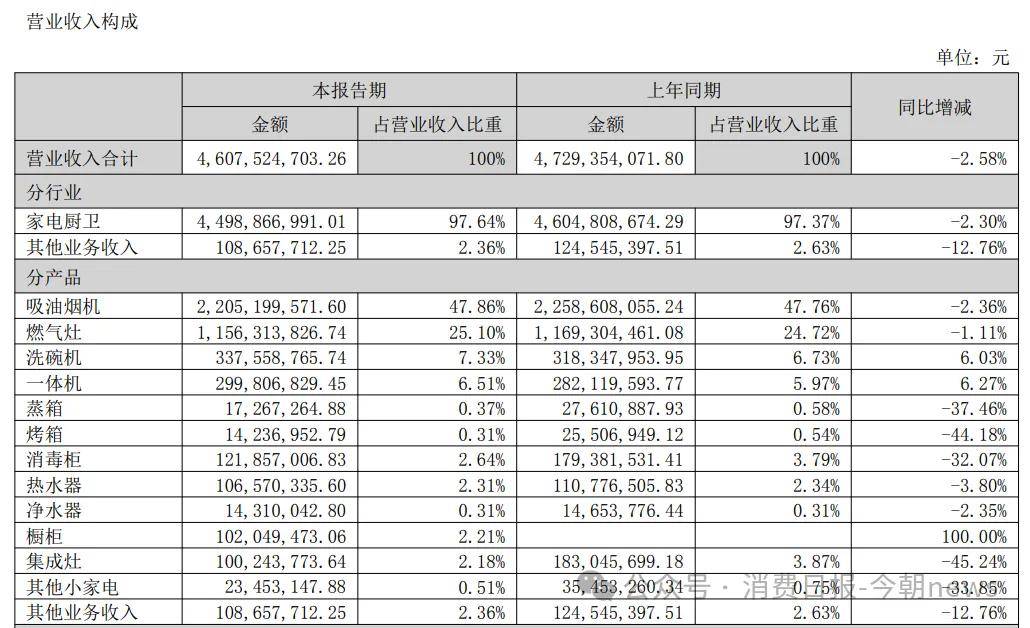

作为公司的拳头产品,吸油烟机、燃气灶贡献营收超70%,且线下市占率持续领跑。

2025年1-9月油烟机线下零售额市占率31.21%、燃气灶31.38%,均同比提升,连续10年保持行业第一,品牌溢价与渠道优势稳固。

但该类产品仍受行业环境拖累,出现增长乏力态势。

上半年,吸油烟机营收22.05亿元,同比下滑2.36%、燃气灶11.56亿元,同比下滑1.11%,合计占营收比重超70%,进而影响整体业绩,其他品类中的蒸箱营收同比下滑37.46%、消毒柜同比下降32.07%,进一步加剧业绩压力。

图源/老板电器财报

只有搭载“食神”AI烹饪大模型的数字厨电成为明确增长点。

其销售额同比增长55%,“食神”APP及小程序用户超600万,三季度月活(MAU)较上半年增长30%,用户粘性持续提升,在高端市场(单价超8000元)市占率达45%,形成差异化竞争优势。

2

房产行业下行、竞争加剧,

老板电器面临内忧外患

老板电器发展受挫是外部市场环境变革与内部经营短板叠加的必然结果。

房地产行业持续下行成为老板电器最核心的外部拖累。

厨电需求与房地产市场存在强绑定关系。2024年,全国新建商品房销售面积同比下降12.9%,住宅销售面积降幅达14.1%,2025年三季度精装修新开盘项目同比再降28.5%,直接导致新房装修带来的厨电刚需大幅收缩。

老板电器早年深度依赖工程渠道,曾长期占据精装修渠道市占率第一,2019年该渠道市占率高达36.3%。

但随着房企资金链紧张,工程订单锐减且回款周期拉长,2025年三季度工程渠道营收同比下降15.7%,精装修渠道市占率也降至28.1%退居行业第二。

行业竞争的白热化进一步挤压了该公司的生存空间。

如今,方太正凭借优质服务和差异化功能持续强化品牌溢价,不断分流高端客户;性价比市场中华帝、美的等品牌则通过套系化产品和多元渠道布局抢占份额。

在洗碗机等新兴品类中,美的以32%的市占率和87%的销售额增速稳居榜首;小米、追觅等科技企业则携高性价比智能厨电入局,通过线上渠道快速渗透年轻消费群体。

而此时的老板电器却没有加大研发投入提高自身创新能力。

2025年前三季度,该公司研发费用为2.45亿元,同比下降11.23%,研发费用率仅3.35%,低于海尔智家的4.01%、华帝股份的4.29%等同行,导致其产品竞争力下滑。

2025年上半年,该公司厨电套餐零售额市场占有率从去年同期的27.0%骤降至9.1%,行业排名从第一滑落至第二,线上渠道烟灶品类零售额占比仅19.6%和16.9%,均位居行业第二,集成灶市场份额更是不足10%。

图源/老板电器财报

油烟机和燃气灶两大核心品类营收也分别同比下滑2.36%和1.11%,直接拖累其整体业绩,蒸箱、烤箱、消毒柜均超过30%。

对于快速增长的集成灶市场,老板电器也因为认知偏差(曾认为“集成灶产品不完善”)忽视其快速增长(2021年集成灶市场规模达256亿元,增速41%)。

等到该公司进入该市场时,其已被火星人、亿田等品牌占据。

且面对消费分级趋势没有推出适配下沉市场的高性价比产品,同时高端市场又面临西门子、博世等国际品牌在工业设计、品牌溢价上的挤压,陷入“高不成低不就”的尴尬境地。

3

发力B端场景,

老板电器押注炒菜机器人

老板电器希望能通过发力AI来挽回局面。

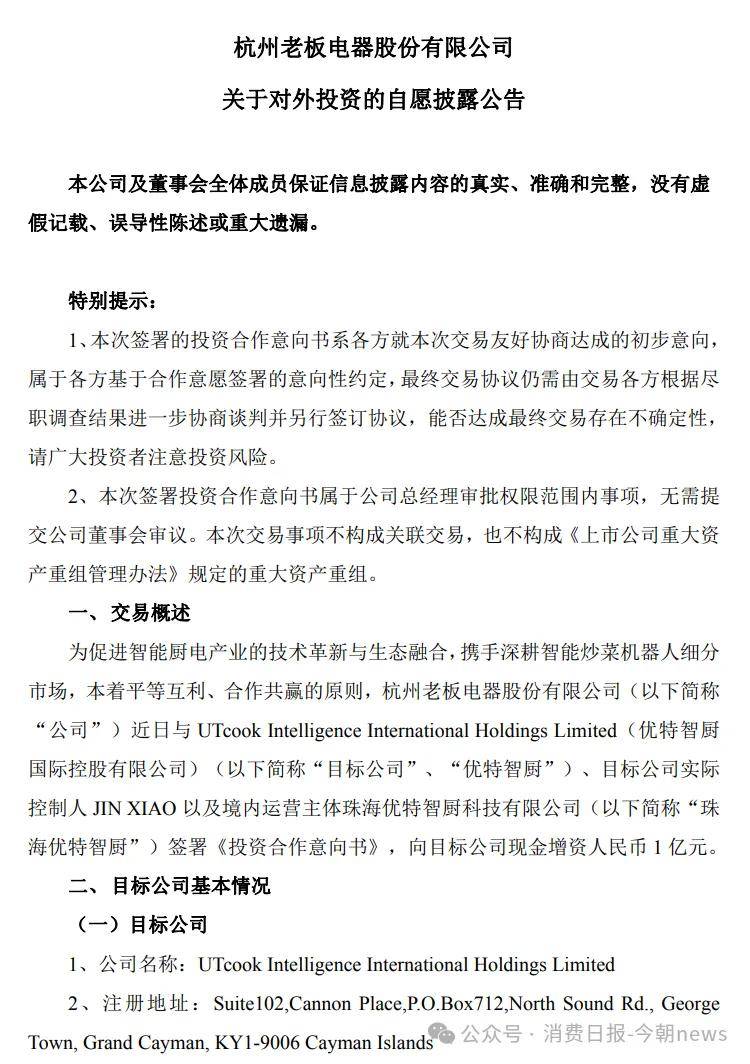

1月12日,老板电器发布公告称,已与优特智厨国际控股有限公司、优特智厨实控人JINXIAO以及境内运营主体珠海优特智厨科技有限公司签署《投资合作意向书》,拟以现金形式向优特智厨增资人民币1亿元。

图源/老板电器公告

珠海优特智厨成立于2018年,是一家专注于商用智能炒菜机器人解决方案的高新技术企业,主要为餐饮行业提供自动化解决方案,产品主要面向餐饮连锁、学校食堂、中央厨房等B端场景。

这里潜藏着巨大的商机。

根据中国食品工业协会国食智库、央广财经等权威机构数据,2024年中国炒菜机器人市场规模已达31.7亿元,2025年预计突破37亿元,2026年将增至45.9亿元,2030年更是有望突破117亿元,2024-2030年复合增长率超25%,增速远超传统厨电(2024年传统厨电行业增速仅3.2%)。

这背后的增长动力主要来自于B端餐饮降本需求刚性、连锁化率提升推动标准化需求、技术成熟度提升降低应用门槛(解决电器“体积大、电压高、操作复杂”等痛点)三方面。

中国饭店协会数据显示,餐饮行业人力成本占比已达22.2%,中餐企业因依赖厨师,人力成本占比更高(如小菜园2024年员工成本占比27.3%)。而炒菜机器人可使门店人力成本下降70%(如熊喵大师客户案例),单店年节省成本超10万元。

目前,京东自营的“七鲜小厨”和美团的“浣熊食堂”已经引入炒菜机器人,京东甚至已经通过多轮战略投资绑定了研发制造炒菜机器人的橡鹿科技,其首次注资(2023年底)向该公司注资时间,该公司仅成立2年。

老板电器自然不会放过这个商机。

此次投资优特智厨,正是为了进一步触达小菜园、同庆楼等上市餐企,乡村基、超意兴等知名快餐品牌,以及小江溪、赣乡野等特色小炒品牌。这些客户需要通过智能炒菜机器人等设备,实现菜品标准化制作与运营效率提升。

老板电器也在公告中表示,公司与优特智厨智能厨电技术、产品研发、供应链及市场渠道等方面具备广泛的战略协同空间,“旨在建立深度战略合作关系,携手深耕智能炒菜机器人细分市场”。

老板电器的业绩波动,是房地产深度调整期厨电行业龙头转型困境的缩影。

外部房地产下行的拖累、行业竞争的挤压,与内部产品结构失衡、研发创新薄弱的短板相互交织,使其传统增长模式难以为继。

尽管第三季度单季业绩回暖、数字厨电业务展现差异化优势,且通过增资优特智厨押注 B 端炒菜机器人赛道,为未来增长预留了想象空间,但新兴品类规模尚小、新赛道竞争激烈、技术与渠道转型尚需时日等问题,仍意味着转型不可能一蹴而就。

老板电器能否真正突破增长瓶颈,重新激活发展动能,不仅关乎其自身行业地位的稳固,也将为厨电行业龙头企业的转型提供重要参考。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。