总资产同比暴增27%!江苏银行靠政金业务狂奔?观点

2025年上半年,江苏银行凭借同比暴增26.99%至4.79万亿元的资产总额,首次登上“城商行一哥”的宝座。同期营收与归母净利润也实现双增长,表面看似延续了“优等生”的稳健表现。

2025年上半年,江苏银行凭借同比暴增26.99%至4.79万亿元的资产总额,首次登上“城商行一哥”的宝座。同期营收与归母净利润也实现双增长,表面看似延续了“优等生”的稳健表现。

然而,在这一“高光时刻”背后,江苏银行的归母净利润增速降至个位数、净息差持续收窄、核心一级资本充足率逼近监管红线、大规模不良资产转让等,让这家新晋“城商行一哥”的增长质量与可持续性备受质疑。

面对利率市场化、经济周期波动以及监管趋严的多重挑战,江苏银行这场“一哥”加冕的激进扩张背后,是否暗藏失控风险?

增速放缓的背后,是多重因素的叠加,其中净息差的持续收窄是关键。2025年上半年,江苏银行的净息差为1.78%,而2022年至2024年的净息差分别为2.32%、1.98%、1.86%。净息差收窄直接挤压了利息收入的盈利空间,尽管通过资产扩张拉动利息净收入同比增长19.1%,但“以量补价”模式已显乏力,利息收入的“效率红利”正在流失。

同时,非息收入的“失速”则成为一大拖累。2025年上半年,江苏银行实现非息收入119.25亿元,同比大降14.6%。其中,手续费及佣金净收入为31.86亿元,同比增长5.15%;而投资收益与公允价值变动收益分别为79.6亿元、-2.26亿元,分别同比减少1.24亿元与22.72亿元,同比下降1.54%、111.07%。对此,江苏银行表示主要系上半年债市波动较大,对公司其他非息收入增长形成负向影响。

但这也反映出江苏银行业务结构的脆弱性,过度依赖传统信贷业务,投资业务缺乏风险对冲能力,一旦市场转向,非息收入便沦为“拖油瓶”,失衡问题尤为明显。从收入构成看,2025年上半年,江苏银行的利息净收入329.39亿元,同比大幅增长19.1%,占营收比重达73.42%,较上年末提升4.18个百分点;反观非息收入,还未能成为营收“第二增长曲线”,占营收比重降至26.58%。

这种“单腿走路”的营收结构,可能带来两大直接影响:一方面,非息收入短板使得江苏银行在市场波动中缺乏足够的缓冲能力,整体营收的稳定性受到考验;另一方面,利息收入的提升加剧了江苏银行对资产规模扩张的依赖,需持续消耗资本。

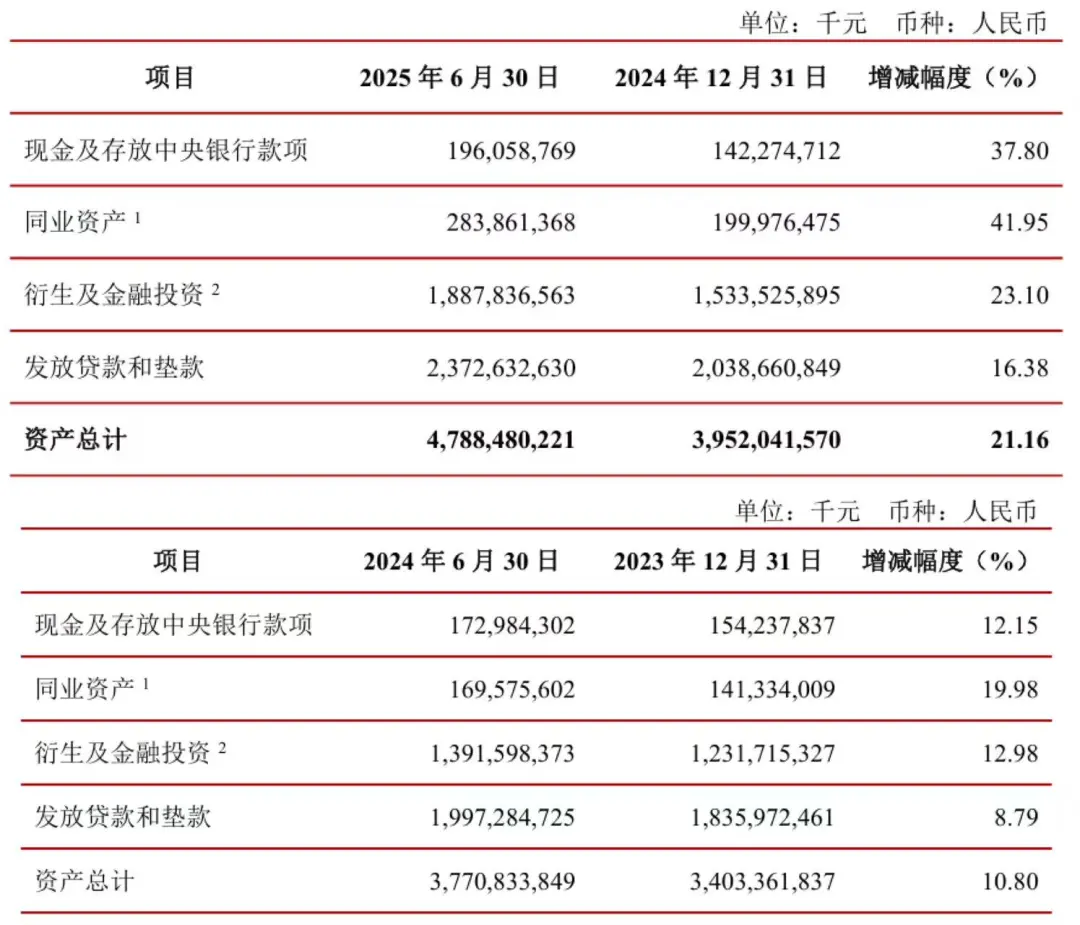

2025年上半年,江苏银行的资产规模迎来“爆发式”增长。截至2025年6月末,总资产达4.79万亿元,同比暴增26.99%;其中发放贷款及垫款余额2.37万亿元,同比增长18.79%。同期,负债总额4.45万亿元,同比增长27.87%,其中吸收存款余额2.59万亿元,同比增长21.63%。

这种资产规模的快速扩张虽带来了业绩增长,但也埋下了诸多隐患,包括但不限于大量消耗资本金、资产质量后期恶化风险增加以及资产收益率可能因低效资产配置而下降等。例如,从盈利效率看,江苏银行2025年上半年的年化加权平均净资产收益率为15.64%,同比下降0.78个百分点,反映出资产扩张的“分母效应”已开始稀释盈利水平。

通过细究资产结构,可以发现江苏银行的资产规模扩张并非主要来自信贷资产,而是高度依赖非信贷业务,例如金融投资、同业资产等。

财报显示,2025年上半年末,江苏银行的衍生及金融投资余额为18878亿元,较去年同期的13916亿元增长35.66%,占总资产的比重约为39.42%;同业资产为2839亿元,较去年同期的1696亿元增长67.39%,占总资产的比重约为5.93%。

2025年上半年,江苏银行的金融投资增量主要体现在“其他债权投资”领域。报告期末,其他债权投资账面价值为6836亿元,较去年同期的3145亿元增幅达117.36%;其中债券投资为5997亿元,较去年同期的3007亿元增长99.43%。

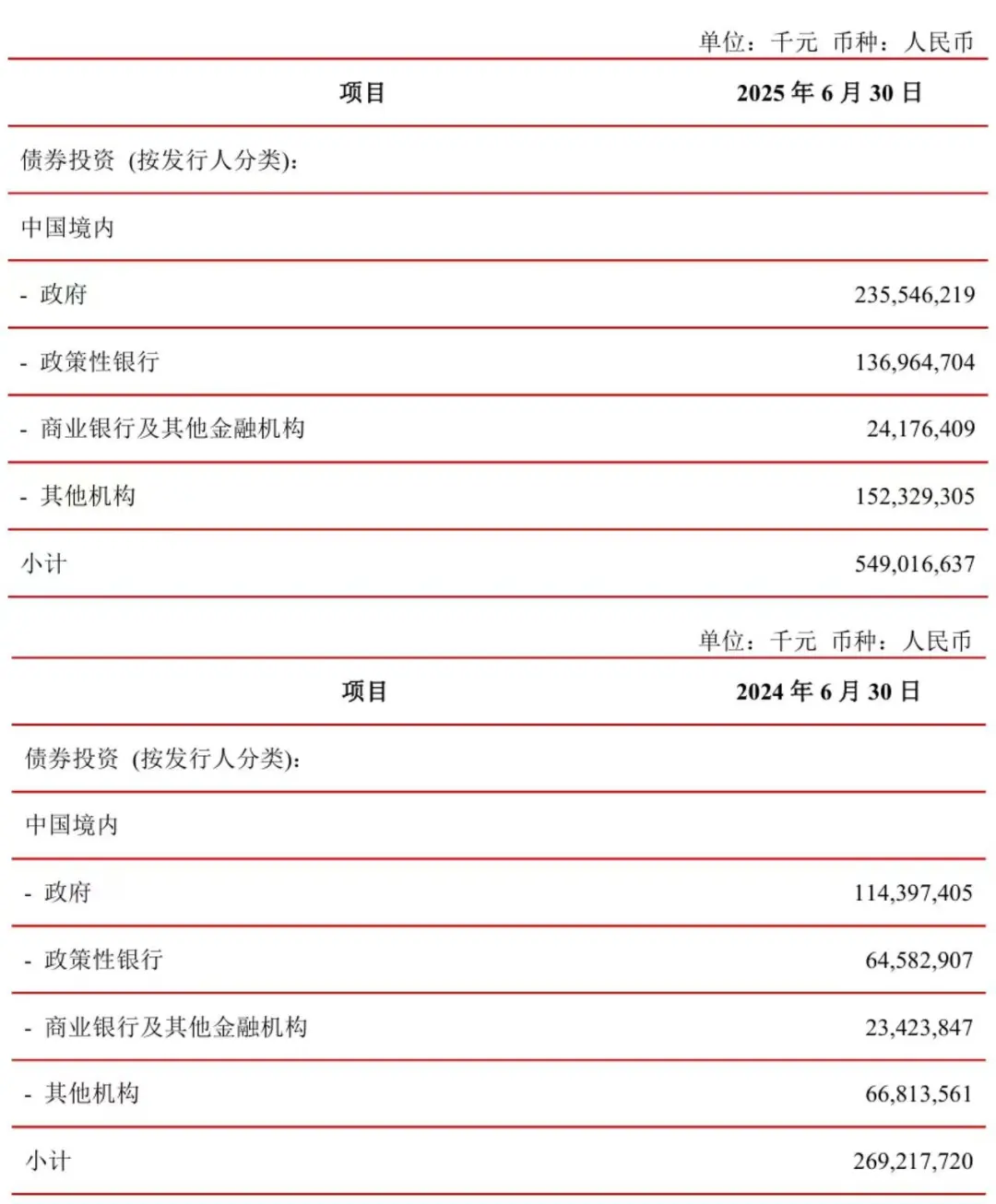

财报显示,“其他债权投资”按发行人分类中,境内其他机构债券由2024年上半年的668亿元增至今年上半年的1523亿元,同比增长128%;同期,境内政府债券由1144亿元增至2355亿元,同比增长106%。“其他机构”是指除政府、政策性银行、商业银行及其他金融机构外的发债主体,主要包括企业和融资平台等。

从国内债券市场整体增速来看,新世纪评级报告显示,2025年上半年,公司债发行规模为8630.54亿元,同比上升12.45%;企业债的发行规模为143.21亿元,同比下降63.4%。在政府债券方面,今年上半年,国债发行量为7.88万亿元,同比增长35.28%;地方政府债券发行金额合计5.49万亿元,同比增长57.03%。如此对比,江苏银行2025年上半年的债券发行增速远超行业平均水平。

在贷款的行业分布方面,截至今年6月末,江苏银行各项贷款余额中占比排名第一的贷款行业是“租赁和商务服务业”,余额为4455亿元,占比18.33%。对比来看,2024年上半年,江苏银行的租赁和商务服务业贷款余额为3258亿元,占比15.86%。这也就是说,江苏银行的租赁和商务服务业贷款余额一年之内增加了1197亿元,同比增长36.74%。根据公开信息,所谓“租赁和商务服务业”贷款科目项通常是地方政府的开发园区贷款。

从贷款结构看,江苏银行的对公业务“一枝独秀”,零售业务“拖后腿”情况明显。2025年上半年,江苏银行的对公贷款余额16250亿元,同比增长约24.36%,占贷款总额比重66.88%;个人贷款余额6955亿元,同比增长约9.6%,占贷款总额比重仅为28.62%。零售业务具有分散风险、稳定息差的优势,长期短板或使江苏银行在经济波动时缺乏“稳定器”,也难以享受消费带来的增长红利。

经过上述整体分析,再结合江苏银行深耕长三角的区位特点,市场普遍认为2025年上半年其资产规模的暴增可能主要集中于地方债、城投债、平台贷等政金类资产。

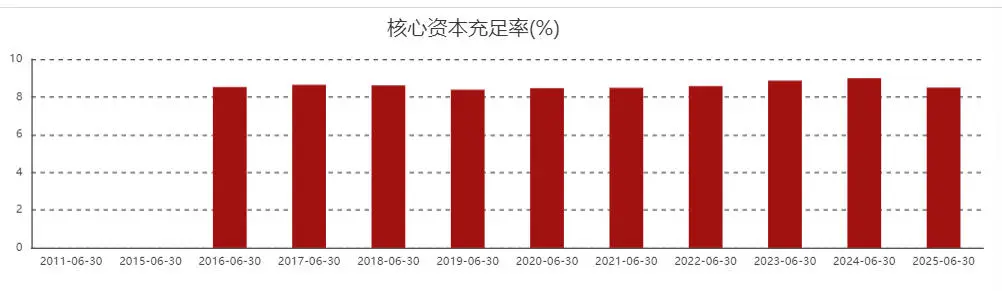

江苏银行还面临资本充足率逼近监管红线,永续债“补血”治标不治本的困境。截至2025年6月末,江苏银行资本充足率、一级资本充足率、核心一级资本充足率分别为12.36%、11.17%、8.49%,分别较上年末分别下降0.63、0.65、0.63个百分点,三项指标全面下滑。而作为国内系统重要性银行,江苏银行的核心一级资本充足率需满足不低于7.75%的最低监管要求。

对此,江苏银行行长袁军在2025年半年度业绩说明会上表示,下半年将着重推动资产结构优化,保持利润稳定内生积累,确保资本充足率达标趋优。

实际上,近年来江苏银行在资本补充方面压力一直不小。为缓解资本压力,2025年4月和6月,其分别发行了规模为200亿元、100亿元的永续债,全部用于资本补充。

不过,这种外部融资方式对于补充核心一级资本充足率也存在局限性。首先,永续债仅能补充“其他一级资本”,对核心一级资本充足率无实质提升,而核心一级资本的补充几乎只能依赖净利润留存,但上半年的净利润增速远低于风险加权资产增速,资本供需缺口持续扩大。

其次,频繁发债补充资本会增加财务成本,永续债每年需支付2.05%-2.08%的票面利率,新增利息支出会挤压净利润增长空间,进一步削弱资本内生补充能力。

再者,如果后续核心一级资本充足率继续下滑,江苏银行可能面临业务扩张限制,如缩减贷款规模、限制金融投资,届时营收和净利润增长可能会失速。

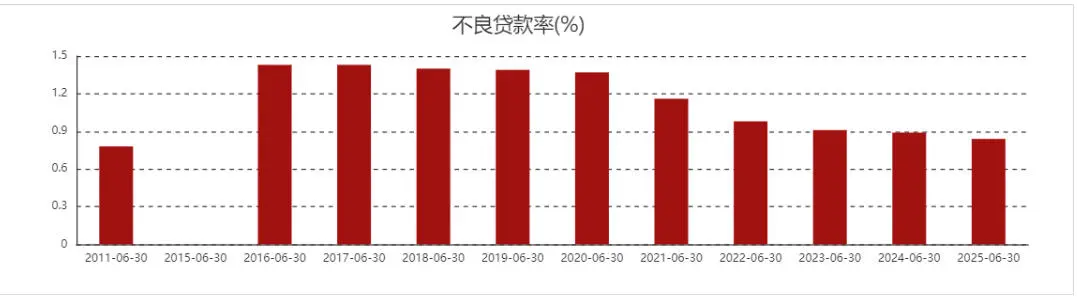

在资产质量方面,半年报显示,截至2025年6月末,江苏银行的不良贷款率为0.84%,较上年末下降0.05个百分点,在头部城商行中保持较低水平。但这一亮眼数据背后,存在大规模不良资产的转让与核销,资产质量的真实状况仍需审慎看待。

今年2月至5月,江苏银行在银登网连续挂牌9期个贷不良资产包,合计未偿本息规模达147.23亿元,这一数字相当于其2025年上半年归母净利润的72.75%。

从资产包质量看,江苏银行于2月27日首次挂出4期个贷不良包,这些不良资产的底层均为历史网贷类消费贷,未偿本息合计约70.9亿元,涉及约33万户借款人,加权逾期天数965-1186天(约2.6-3.3年),起始价合计约3.47亿元,仅相当于未偿本息的4.89%。因“无人竞价或出价未达保留价”集体流拍后,江苏银行不得不追加“反委托”条款重新挂牌。

5月29日,江苏银行再挂5期个贷不良包(含4期消费贷、1期信用卡透支),未偿本息金额合计76.35亿元,涉及约43.26万户。尽管此次逾期天数降至475-854天(约1.3-2.4年),且未设起始价(或暗示可议价),但仍因同样原因流拍,被迫追加“反委托”条款后重新挂牌。上述两次流拍,从侧面反映出江苏银行资产质量的真实状况不容乐观。

财报显示,2025年上半年,江苏银行当期转销的不良贷款为99.19亿元。尽管短期内快速转让与核销不良资产可能会压低不良贷款率,但也消耗了大量的拨备和财务资源。此外,不良资产的回收率较低,可能导致实际损失高于账面反映的水平。

分行业看,截至2025年6月末,江苏银行在房地产业,信息传输、软件和信息技术服务业,以及个人经营性贷款的不良贷款率居前,分别为3.95%、1.84%、1.67%,较上年末分别上升1.75个百分点、上升0.04个百分点、下降0.37个百分点。

然而,不良贷款率的改善,难以掩盖拨备覆盖率下滑的风险。2025年上半年,江苏银行的拨备覆盖率为331.02%,较上年末下降19.08个百分点,较2023年末的389.53%下降近60个百分点。尽管拨备覆盖率仍处于行业较高水平,但其下降趋势表明风险缓冲能力正在持续弱化。此外,拨贷比从2023年末的3.48%降至2024年末的3.12%,再下降到2025年上半年的2.77%,对不良贷款的覆盖能力进一步减弱。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。