奶业老三君乐宝 77%负债率豪赌港股观点

透明瓶背后的君乐宝,一面是33座自有牧场、19.2万头奶牛、20座乳制品生产工厂、高达66%奶源自给率构成的“重资产”;另一面是175.7亿元负债与77%资产负债率带来的财务压力。这组数字,是一家乳企25年浮沉的注脚。

文|白雪

编辑|刘鹏

超市冷柜中,悦鲜活的透明瓶整齐码放。

透明瓶背后的君乐宝,一面是33座自有牧场、19.2万头奶牛、20座乳制品生产工厂、高达66%奶源自给率构成的“重资产”;另一面是175.7亿元负债与77%资产负债率带来的财务压力。这组数字,是一家乳企25年浮沉的注脚。

从1995年石家庄40多家乳企中的普通一员,到搭上三鹿集团“顺风车”快速扩张,再到2008年“三聚氰胺”事件的至暗时刻,君乐宝创始人魏立华曾在事件后坦言:“那时候我根本不敢去公共场合,因为所有人都在骂三鹿。甚至在参加行业会议时,我都不敢大声说话,感觉抬不起头来。”

此后,君乐宝通过公开拍卖回购三鹿持有的股权,完成与三鹿集团在法律上的切割。又引入蒙牛作为战略投资者,借助平台资源,在2017年成为国内第四家破百亿的乳企;2019年,君乐宝以40.11亿元的价格从蒙牛独立,让后者在9年间获得近9倍投资回报。

如今,这家年营收近200亿元、从河北石家庄冲出来的乳企,正式向港交所递交了招股书,由中金公司和摩根士丹利担任联席保荐人,开启赴港上市进程。

图源:君乐宝招股书

据招股书数据,君乐宝近两年业绩表现亮眼。营收方面,2023年至2024年从175.46亿元增至198.33亿元,同比增长13.14%,2025年前三季度已达151.34亿元。

盈利能力改善明显。经调整净利润从2023年的6.03亿元,增至2024年的11.61亿元,同比大增93.3%;经调整净利润率从3.4%升至5.9%,2025年前九个月进一步提升至6.2%。

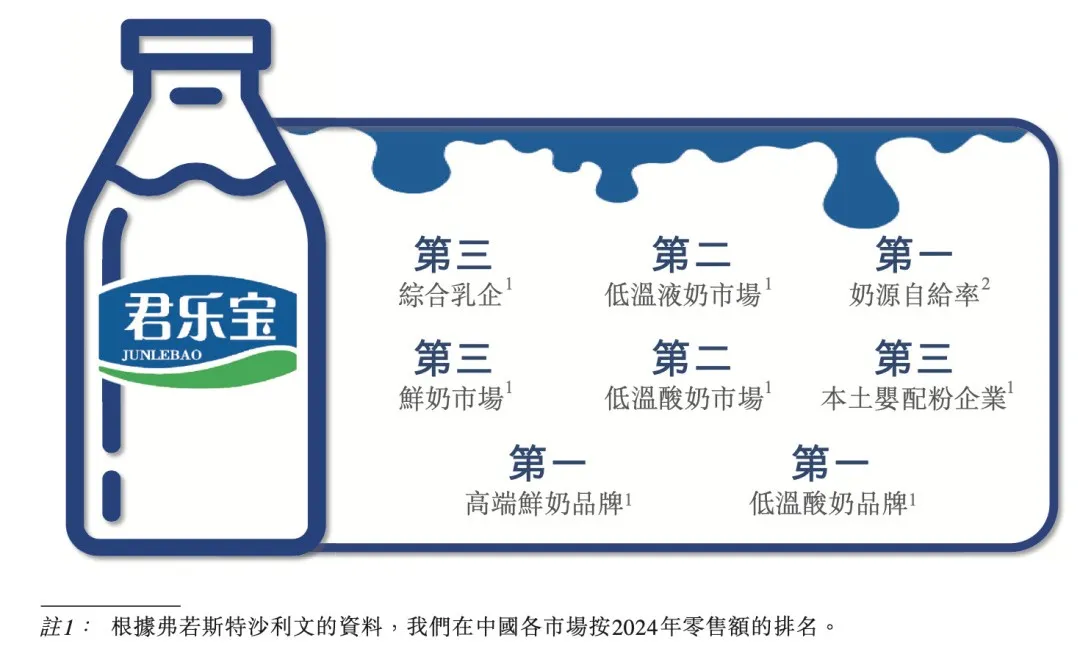

从市场地位看,按2024年中国市场零售额计,君乐宝在国内综合性乳制品企业中排名第三,市场份额为4.3%,位列伊利、蒙牛之后。

图源:君乐宝招股书

图源:君乐宝招股书

在高端鲜奶的细分领域,君乐宝旗下“悦鲜活”成为第一品牌,市场份额达24.0%。

公开资料显示,君乐宝主要业务涵盖婴幼儿奶粉、酸奶、低温鲜奶、常温液态奶及牧业等板块,旗下拥有“君乐宝” “悦鲜活” “简醇”等品牌。

这份成绩单在整个乳业行业中尤为难得。过去三年,中国乳业经历了一轮完整的周期性低谷:原奶价格波动、消费需求疲软、行业竞争加剧,多数上市乳企陷入“增收不增利”甚至亏损的困境。

然而,仔细审视招股书,会发现一些容易被亮眼数据掩盖的问题。

聚焦高端鲜奶细分市场

市占率提升空间有限

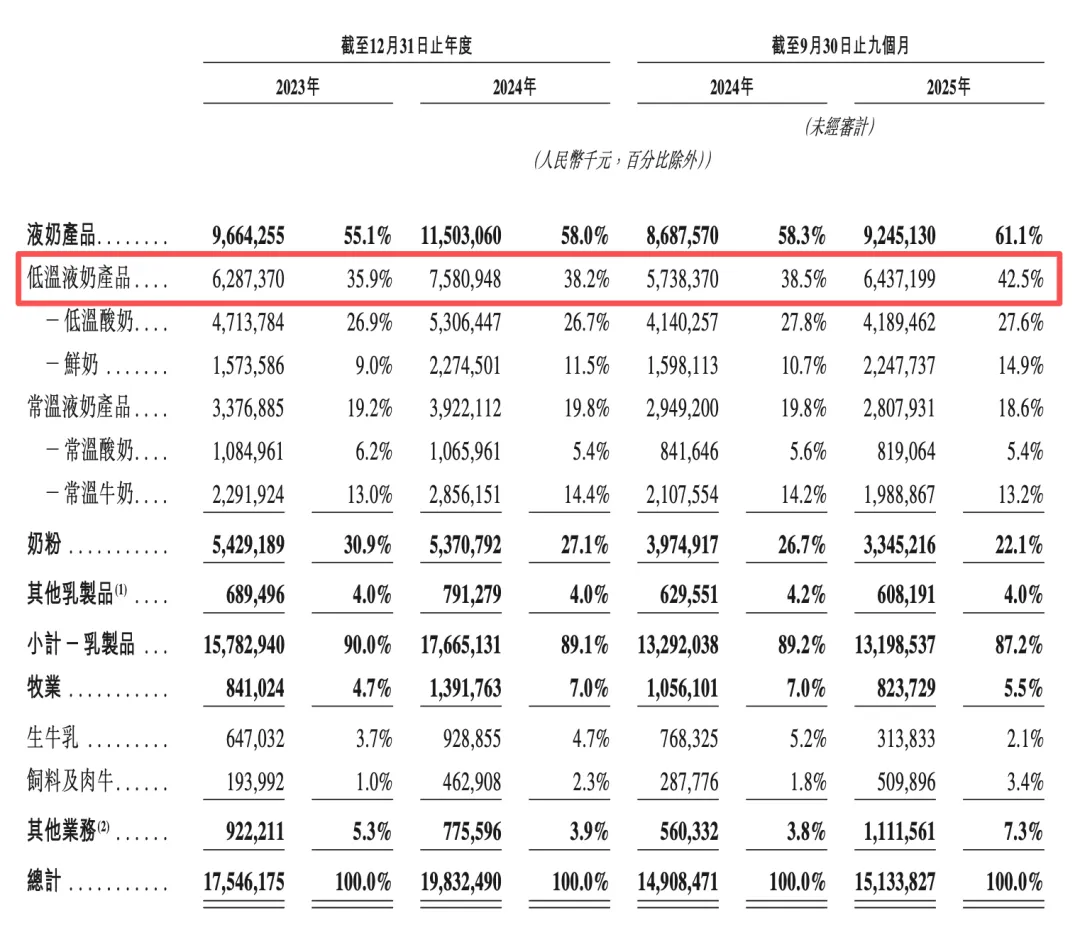

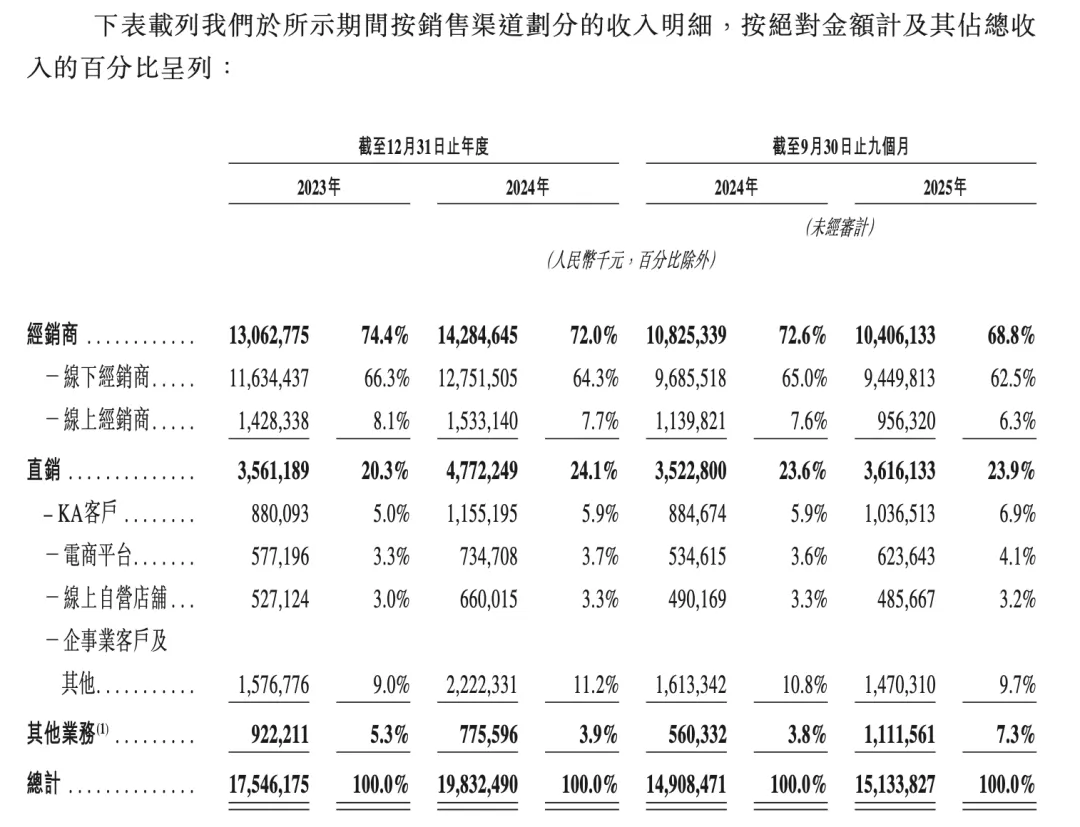

从收入结构看,低温液奶是君乐宝当前最主要的增长引擎。

低温液奶产品板块,2024年收入达75.81亿元,同比增长20.58%,占总收入比重从35.9%提升至38.2%。2025年前三季度,该板块收入已达64.37亿元,超过2023年全年水平,占比从2024年同期的38.5%增长至42.5%。

图源:君乐宝招股书

图源:君乐宝招股书

其中,鲜奶表现尤为强劲。2023年、2024年、2025年前三季度,君乐宝鲜奶收入分别为15.74亿元、22.75亿元、22.48亿元,年复合增速接近45%,几乎呈爆发式增长。

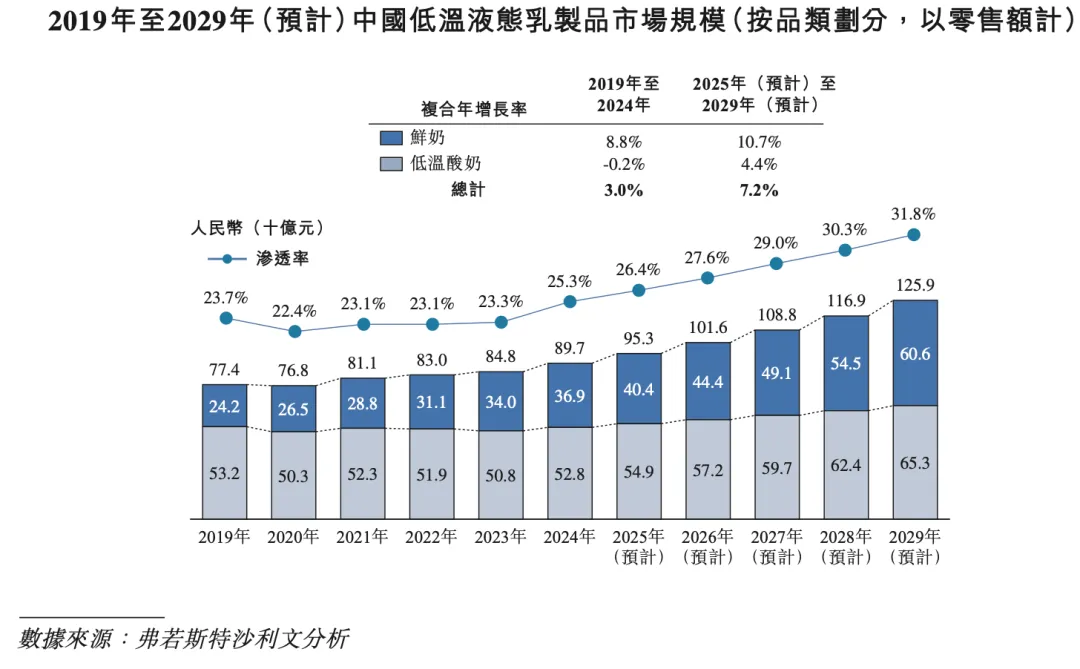

从市场空间看,低温液奶确实是行业未来增长的主要方向。根据弗若斯特沙利文报告,按零售额计算,2024年中国低温液态奶市场规模为897亿元,预计到2029年将增至1259亿元,2025年至2029年复合年增长率为7.2%。低温液态奶在整体液态奶市场的占比将从2024年的25.3%提升至2029年的31.8%。

图源:君乐宝招股书

图源:君乐宝招股书

鲜奶作为低温液态奶的核心品类,增速更为领先。2024年市场规模为369亿元,预计到2029年将达606亿元,2025年至2029年复合年增长率为10.7%。报告指出,当前中国低温液态奶渗透率仍远低于美国和日本等成熟市场(渗透率分别超90%和75%)。

但君乐宝在这一领域的市场地位仍有待巩固。数据显示,君乐宝在低温液奶市场份额为14.5%,位列第二,但与第一名差距明显。

在整个鲜奶市场,君乐宝市占率仅为10.6%,排名第三。虽然“悦鲜活”在高端鲜奶市场拿下24.0%的份额,但高端鲜奶只是整个鲜奶市场的一部分。

2024年,高端鲜奶市场规模约133亿元,预计到2029年将达284亿元;而整个鲜奶市场规模则为369亿元,预计到2029年达606亿元。这意味着,君乐宝的优势主要集中在高端细分市场,在整个鲜奶市场的影响力相对有限。

随着伊利、蒙牛等行业巨头持续加码低温液奶,区域性乳企也在不断推出新品,竞争正变得愈发激烈。

更关键的是,低温液奶业务对冷链物流和渠道掌控力要求极高。君乐宝虽然已覆盖全国约40万个低温液奶零售终端,但这一数字与伊利、蒙牛相比仍存在差距。

图源:君乐宝招股书

图源:君乐宝招股书

奶源自给率领先的代价

重资产模式带来财务压力

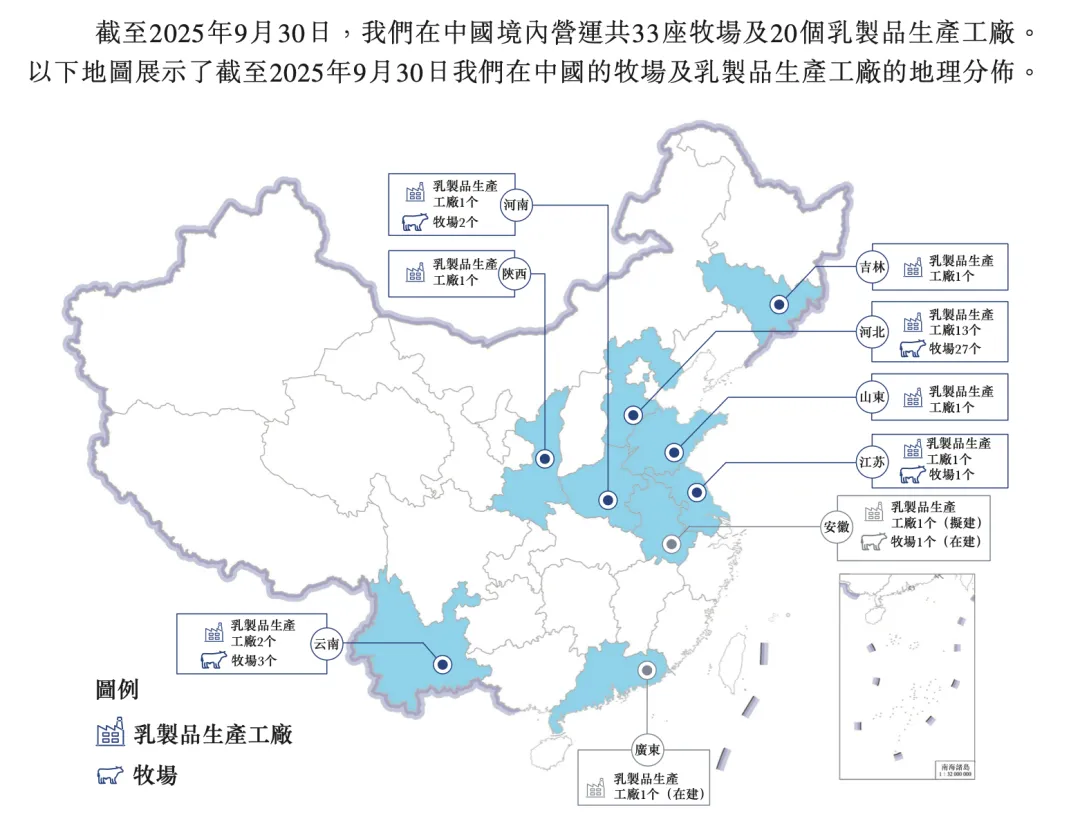

招股书显示,君乐宝2024年奶源自给率达66%,在国内大型综合性乳制品公司中位居首位。这一优势背后,是大规模的资产投入。

截至2025年9月30日,君乐宝在中国境内运营33座牧场及20座乳制品生产工厂;公司总计拥有192057头奶牛,成母牛单头年均产奶量达12吨。这意味着大量的固定资产投入和持续的运营成本。

图源:君乐宝招股书

图源:君乐宝招股书

行业景气周期中,高自给率是品质保障和成本控制的优势;但在行业下行时,这也可能成为财务包袱。

过去几年,原奶价格经历了剧烈波动。2023年下半年至2024年上半年,原奶价格一度跌至成本线附近,不少牧场企业陷入亏损。虽然君乐宝自给率高,但这也意味着它需要承担养殖端的全部风险和成本。

重资产模式对现金流的要求极高。牧场建设、工厂扩建、设备更新,每一项都需要大量资金投入。招股书显示,君乐宝此次上市募集的资金,相当一部分将用于工厂建设和产能扩张,从侧面反映出公司的资本开支压力。

作为对比,伊利、蒙牛等行业巨头近年来都在尝试“轻资产”运营,通过与上游牧场企业合作的方式减轻自身资产负担。君乐宝选择坚守重资产模式,虽然在品质控制上有优势,但也意味着更大的财务压力和更低的资产周转效率。

财务数据印证了这一判断。净利润方面,君乐宝采用“经调整”与“未经调整”双重披露。2024年,两项数据分别为11.61亿元和10.17亿元,超过光明乳业当年净利润7.22亿元。但2023年的波动值得警惕:当年君乐宝未经调整净利润为-0.21亿元,而光明乳业为9.67亿元。

与行业巨头相比,盈利能力差距更为明显。伊利股份2024年归母净利润为84.53亿元,蒙牛乳业2023年净利润为53.07亿元,分别是君乐宝2024年未经调整净利润的5-8倍。

华北华东占比过半

区域失衡暴露全国化难题

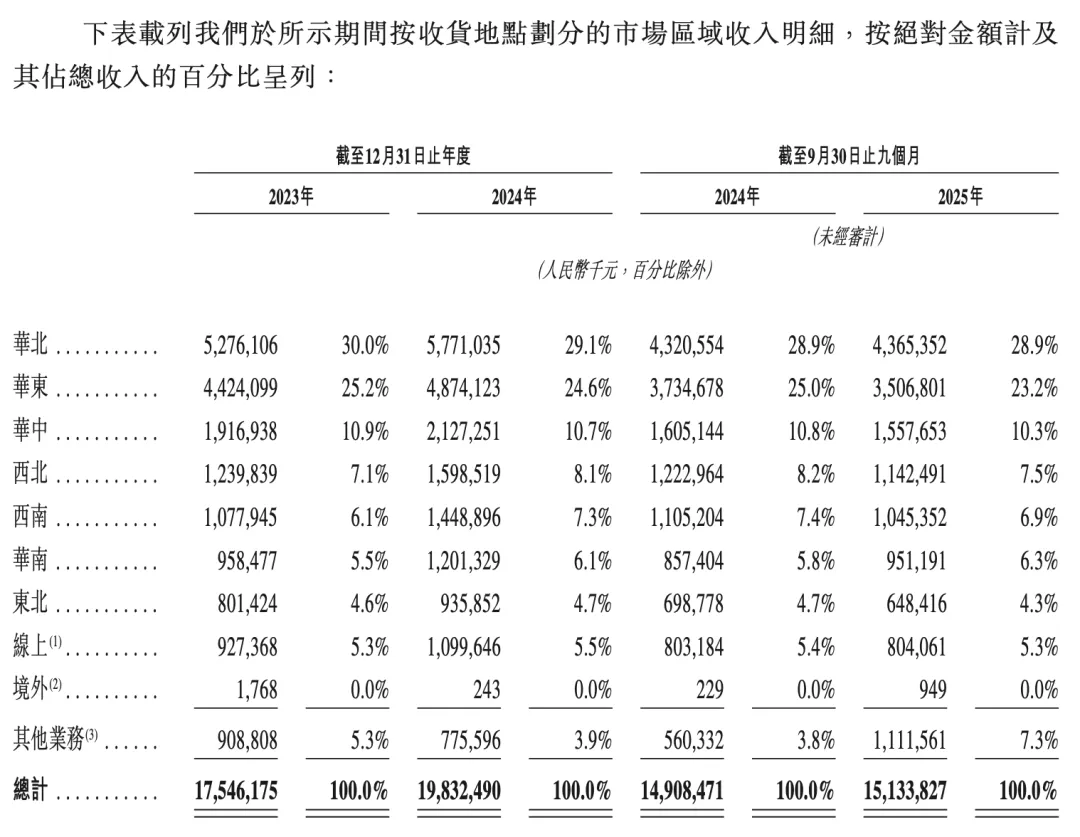

君乐宝的招股书花了不少篇幅介绍其全国化布局,销售网络覆盖31个省级行政区,渗透到约2200个区县,占全国县级行政区的77%。但从区域收入结构看,发展极不均衡的问题较为突出。

图源:君乐宝招股书

图源:君乐宝招股书

2024年,华北和华东区域分别为君乐宝贡献29.1%和24.6%的营收,合计超过半数销售额。这表明,君乐宝的根基仍在北方地区,全国性品牌特征并不明显。虽然华中、西北区域增速较快,但由于基数较小,短期内难以改变北方市场主导的格局。

更值得注意的是,君乐宝在南方市场的渗透率偏低。在低温液奶消费习惯更为成熟的华东和华南市场,本地品牌和全国性巨头竞争异常激烈。君乐宝虽然通过“悦鲜活”打开了一些局面,但要真正站稳脚跟,还需要长期投入和时间积累。

图源:君乐宝招股书

图源:君乐宝招股书

2021年初,君乐宝投资拿下奶酪企业思克奇食品的控制权,布局儿童奶酪棒市场;2022年初,君乐宝2亿元战略入股国内最大水牛奶品牌云南来思尔,后又在2023年取得绝对控制权。2023年,君乐宝还入股奶酪行业创业公司酪神世家,收购陕西银桥乳业,战略投资酸奶品牌茉酸奶,以及益生菌乳酸菌研发商一然生物等。

但这一策略执行起来并不容易。区域品牌整合、渠道协同、团队融合,每一个环节都充满挑战。而且,收购意味着额外的资金投入和管理成本。

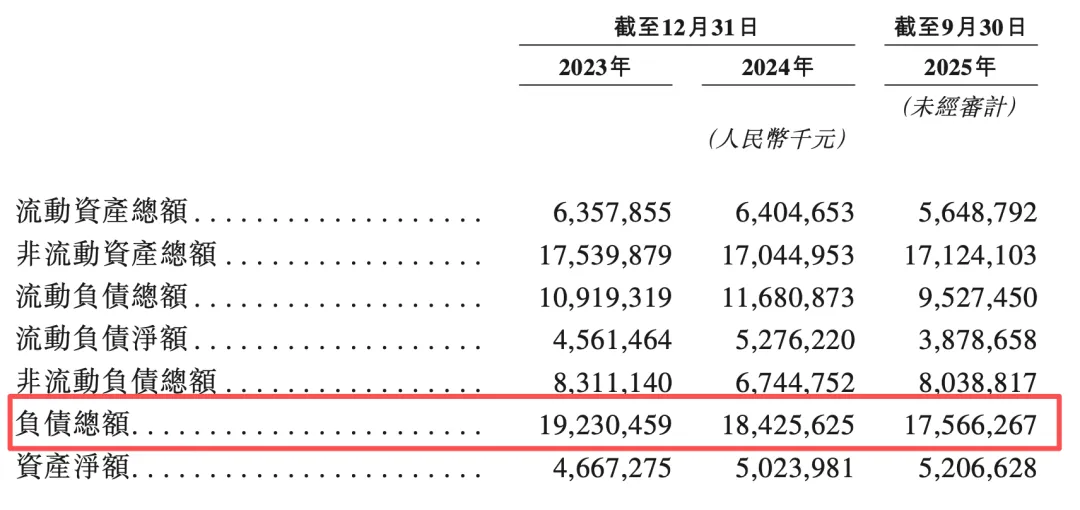

据招股书数据,2023年至2025年前三季度,公司总负债规模分别达到192.3亿元、184.3亿元、175.7亿元,资产负债率分别为80.5%、78.6%、77%。相比之下,截至今年前三季度,蒙牛、伊利等乳业巨头的资产负债率普遍在60%左右。

图源:君乐宝招股书

图源:君乐宝招股书

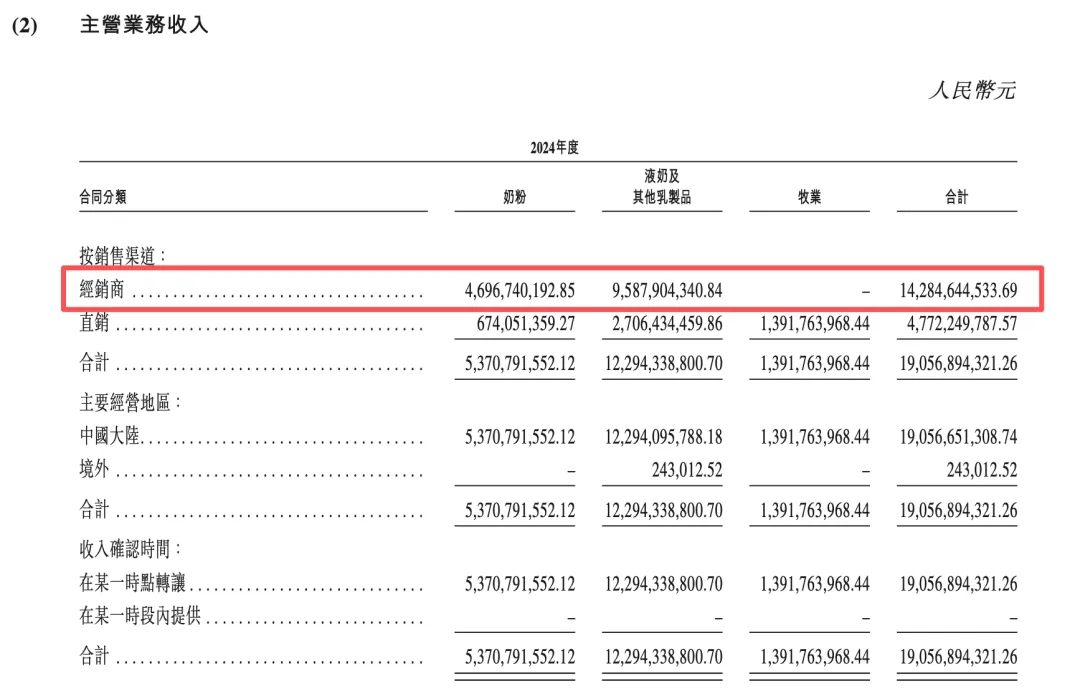

渠道方面,招股书显示,截至2025年9月30日,君乐宝与5500余家经销商建立合作,其中半数以上合作时间在3年以上。这看似是稳定的优势,但反过来也说明,君乐宝对经销商的依赖度很高,在渠道掌控力方面与行业巨头仍有差距。

图源:君乐宝招股书

图源:君乐宝招股书

行业增速放缓见顶

4.3%市占率的君乐宝如何突围?

抛开具体业务和数据,君乐宝面临的最大挑战,或许是整个行业的增长天花板。

根据弗若斯特沙利文报告,以零售额计,2024年中国乳制品市场规模达人民币6535亿元,预计到2029年将增长至人民币7492亿元。2024年,中国人均年乳制品消费量为40.5公斤,不足全球平均水平的三分之一。这个数据经常被用来证明市场还有巨大空间。

但问题在于,这个空间能否真正释放?

过去十年,中国乳制品市场增速持续放缓。2019年至2024年,液态乳制品市场复合增速仅为1.7%,几乎陷入停滞。低温液奶虽然表现相对较好,但3%的增速也难称强劲。在消费整体疲软的背景下,指望乳制品消费出现爆发式增长并不现实。

更重要的是,市场格局已相对稳定。伊利和蒙牛两大巨头占据超过40%的市场份额,在品牌、渠道、供应链等方面拥有压倒性优势。

君乐宝作为第三名,市场份额仅为4.3%,与前两名差距明显。在这样的格局下,君乐宝的上升空间在哪里?

从这个角度看,君乐宝选择此时赴港上市,既是为了融资扩张,也可能是为了在增长见顶之前,锁定一个相对较好的估值。

公开信息整理,君乐宝曾尝试在A股上市,2023年12月与中金公司签订上市辅导协议并进行备案,但最终未递交申报材料。君乐宝表示,考虑到长期业务发展计划及进一步融资需求,以及为拓展全球业务,公司决定寻求H股上市。

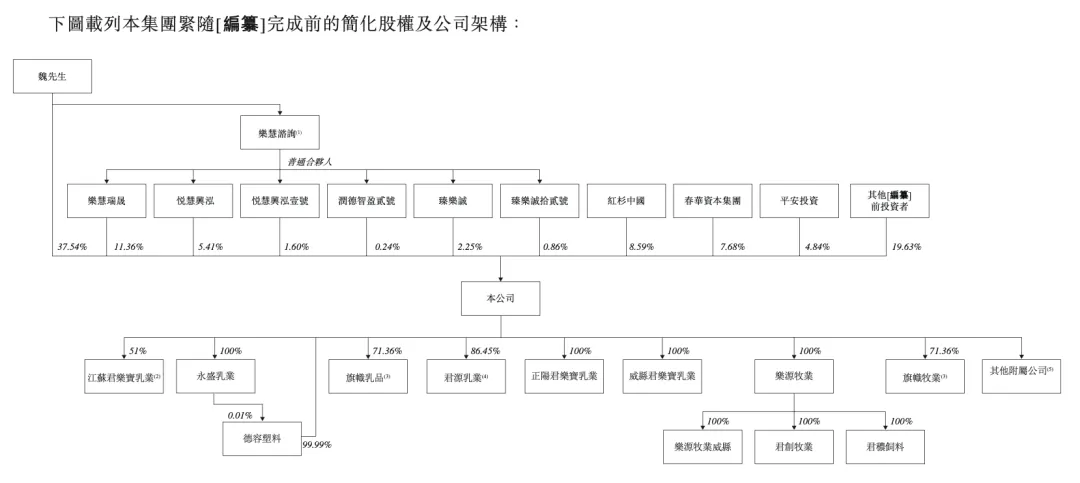

IPO前,君乐宝创始人魏立华通过直接、间接方式持有公司59.26%股份,为实际控制人。红杉中国持股8.59%,春华资本持股7.68%,平安投资持股4.84%,其他投资者持股19.63%。

图源:君乐宝招股书

图源:君乐宝招股书

招股书显示,募集资金将主要用于升级及建设生产设施、品牌营销、研发创新等。这些投入短期内难以带来立竿见影的效果,却会进一步加重公司的财务负担。

君乐宝的招股书,展示了一家区域性乳企向全国性品牌进化的努力,也呈现出这一进程中面临的诸多挑战。

在行业增速放缓、竞争格局固化的背景下,君乐宝能否突破天花板,仍有待市场检验。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。