闲鱼涌现个人放贷:把借款人变“下线”,多平台切换收割观点

近期,闲鱼平台涌现大量非法放贷方,他们打着“个人私借”、“黑户可做”、“无视一切”的旗号,伪装成二手卖家招徕潜在借款人,并已进化出极强的“防封控”、“反追溯”能力:既将借款人发展为下线进行引流,又将其导流至各色平台以实现放款流程切割。

近期,闲鱼平台涌现大量非法放贷方,他们打着“个人私借”、“黑户可做”、“无视一切”的旗号,伪装成二手卖家招徕潜在借款人,并已进化出极强的“防封控”、“反追溯”能力:既将借款人发展为下线进行引流,又将其导流至各色平台以实现放款流程切割。

种种伪装掩护之下,借款人一旦上钩,后续所面临的风险或将急剧放大。

01

闲鱼导流

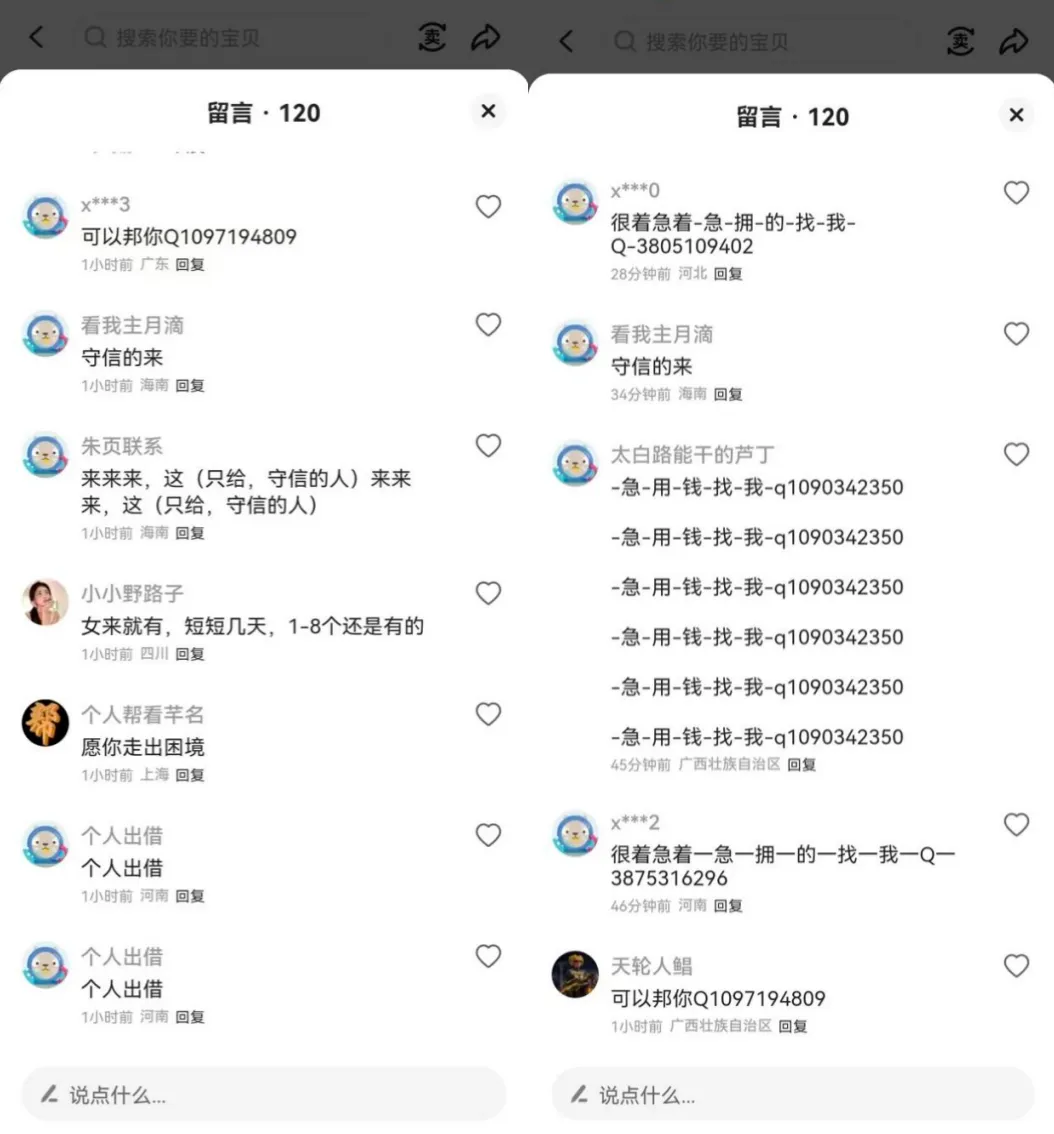

柒财经实测发现,在闲鱼APP中搜索关键词“急用钱”、“私借”、“无视一切”,搜索结果几乎清一色是标价0.01元的商品。

这些商品的标题,整齐划一地标榜“信义无价”,详情中则会强调“个人私借,资金秒到”,且一反常规地拒绝售前咨询,要求“直接拍,拍完再联系”。

为规避闲鱼平台审核,这些伪装成卖家的放贷人,会动态调整内容设置,比如此前可以搜索到的“黑户可做”“无视芝麻分”等关键词,要么很快被封禁,要么显示无关内容。

部分帖子下的留言多达上百条,其中绝大部分是同行“打广告”,引导用户主动添加“q裙”,或者“移步”至自己的主页。而发帖的卖家之所以默许同行在自己的地盘拉客,也有自己的小算盘,大量的评论可以推高帖子的热度,从而获得更多的平台流量。

值得注意的是,看似众多闲鱼账户活跃其中,但背后却并非全是放贷方,部分是借款人。据柒财经实测,在按照相关指引联系上放贷方后,会诱导对方将自己的闲鱼账户“改头换面”,用于发布招徕其他借款人的信息。

比如,有放贷方添加借款人后直接表示,要借钱需要先在闲鱼刷评论,否则就要先收取300元的额度申请费。看到借款人犹豫不决,对方进一步循循利诱,“或者你到闲鱼刷评论,只要有客户过来我这边办理成功,给你500元提成,这样子你就不用借了”,还声称只要广告一发,客户很快就来,“大概两个小时就有了”。

将客户发展成“下线”的策略,某种程度上折射出闲鱼平台对于此类账号管控严格。非法放贷方为了规避风控、控制成本,急需通过操控普通用户的账号,实现持续引流。

02

利用一切可用APP

非法放贷卖家在闲鱼平台夹缝中求生存,也体现在“交易流程”开始后的种种操作。

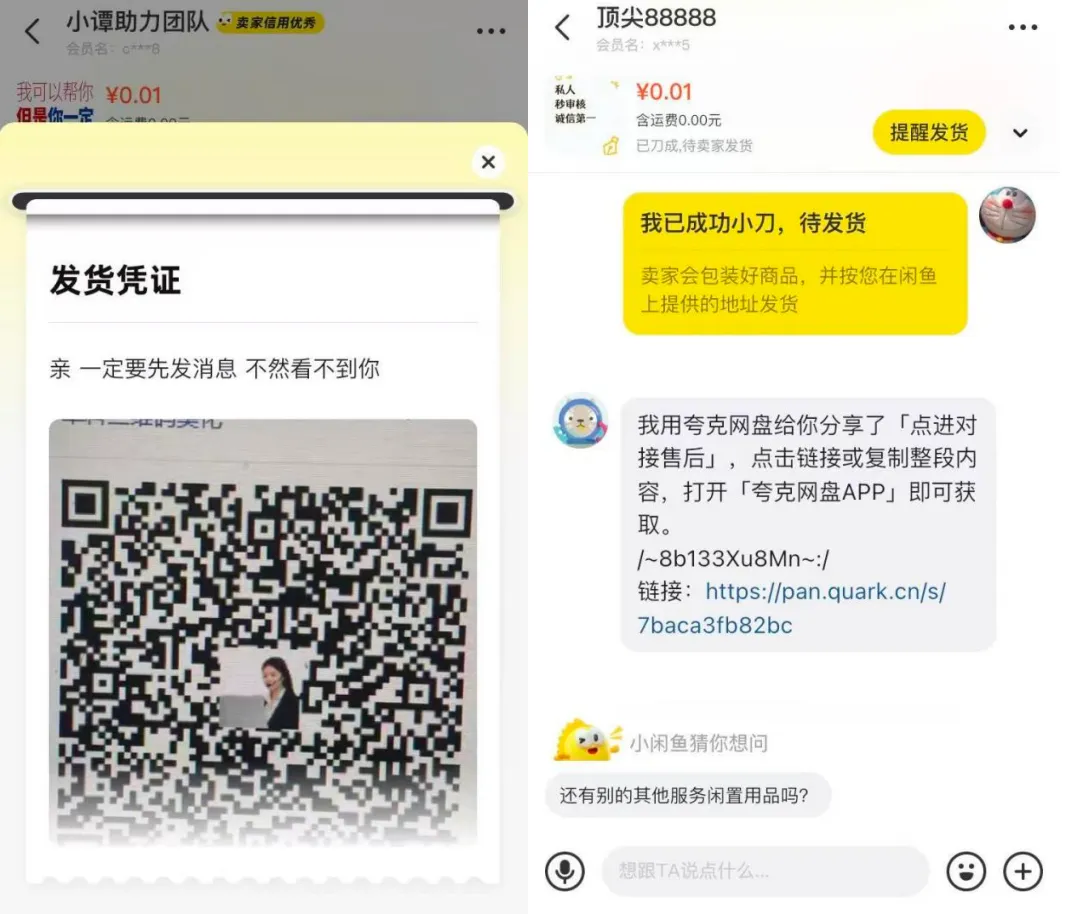

为了规避平台对于引流行为的监控限制,即便在买家按照“直接拍,拍完再联系”的要求,完成下单流程后,卖家仍然不会在闲鱼中沟通具体放贷细节,而是立即启动“转场”计划,将其引导至其他应用。

其中最主流的方式,是将买家引导至微信。部分卖家在闲鱼聊天界面一言不发,直接将微信二维码作为发货凭证上传,并在备注中提示买家尽快添加;同样是提供微信二维码,另一些卖家隐藏更深,他们发送夸克网盘的链接,买家需要跳转到夸克网盘APP中打开,才能获取二维码。

此外,还有部分卖家引导买家用浏览器打开H5页面,或者引导下载小众聊天软件。

整个过程中,卖家通常会对流程做双层“隔离”:先引流至QQ群,在群中初步对接后,再次引流至B站等平台。

由此可见,众多非法放贷人仅将闲鱼作为流量入口,一旦实现获客之后,就会迅速转移阵地,将借款人导流至各色平台,利用具备社交功能的APP,完成沟通环节。而通过切换APP,则形成了流程上的切割,既可以最大限度降低单一平台的封控风险,又尽可能压降成本。

03

收割下沉群体

无论后续被引导至哪类平台,闲鱼渠道的卖家所提供的产品,都大同小异,主要是三大类放贷产品:ID贷、电子签借条、“意大利炮”。

从资质要求来看,三类产品明显针对下沉群体,放款方已经完全放弃了征信方面的门槛。不过,虽然如此,放款方也并非如自己广告中所言“无视一切”,三类产品均有着自身的风控逻辑。

具体而言,ID贷本质上属于基于手机的变相抵押贷。放款方首先根据手机型号,对借款人的手机粗略估值,然后将估价打2-3折作为最高放款额度,双方谈妥还款安排后,放款人线上核验手机,并远程实时指导借款人将手机登录ID替换成放款方提供的ID,替换完成后即可放款。

如果借款人后续不按时还款,那么放款方将会通过ID将手机远程锁定,导致借款人无法使用。因此,ID贷实质上抵押的是手机的使用权。而由于是按照手机估值大幅折价放款,所以此类产品也存在一定的门槛,估值较低的手机将被直接拒绝。

电子签借条与“意大利炮”,看似不需要抵押的信用贷款,但潜在要求也不低,且暗含更多套路。

部分主打电子签借条的放款方,在初始阶段几乎不设置任何门槛,仅简单询问借款人姓名、年龄、手机号、有无案底、期望借款额等基本信息,然后便告知已通过初审,并发来电子签平台开始创建借条的页面截图,上面显示的利率可以低至10%。

看似一切进展顺利,但实际上真正的套路马上开始。放款方紧接着会发一张包含二维码的“个人大数据查询”海报,要求借款人扫码打印一份个人数据报告,“打印完发我,财务审批就下款,最多1-3个小时”。

但事实上,海报上这家名为“瑞思雷达”的大数据查询公司,与部分贷款黑中介关系密切。

天眼查显示,“瑞思雷达”的运营主体为四川云果未来科技有限公司,成立于2019年11月,注册资本100万元。

黑猫投诉上,不少借款人反映在黑中介的诱导下,前往瑞思雷达查询大数据,最后却无法下款,反而被扣取的99元到129元不等的费用,且无法退还。

从ID贷到“意大利炮”,闲鱼上的非法放贷方利用伪装、引流、下线等手段层层设套,借款人一旦上钩,面临的极有可能是高额利息、隐私泄露甚至暴力催收。平台需加强审核,用户更应警惕——看似“无视一切”的广告,往往便是最危险的陷阱。

相比电子签借条放款方的“广撒网”,“意大利炮”则从一开始就设置了入门条件,以精准筛选目标用户。

意大利炮放款方,同样不在乎是否征信黑户、有无当前逾期,在添加好借款人后,通常会直截了当地要求提供近三个月的工资卡流水,或者最近一个月的微信账单流水,如果借款人拒绝提供,便直接被一票否决,对方不会再回复信息。这表明,此类放款方最在意的是借款人有没有持续的现金流,这直接决定着后续的还款能力。

从实际沟通情况来看,部分意大利炮的放款方设置的门槛并不底,比如有放款方要求,微信账单月度流水最起码要过万元,并表示“流水是最基本的,我们也需要保障的”。

确保借款人的还款能力,只是放款的前提条件,在此基础上,才会进入第二个更加重要的环节,也即确保借款人的还款意愿。意大利炮放款人的手法,本质上是网贷平台收集通信录信息的升级版,其核心是获取微信好友信息。

与网贷平台自动化获取借款人隐私信息不同,意大利炮放款人则基本通过腾讯会议等APP实时连线,要求借款人共享屏幕,并远程指导借款人展示任何自己希望查看核实的信息资料。远程实时查看,意味着借款人几乎没有造假或掩饰的空间,而在此期间,放款人还可全程录制,保存任何关键信息。

如果说ID贷本质上是借款人抵押自己的手机使用权,那么意大利炮实质上就是抵押自己的社交联系人信息。一旦借款人违约,相比此前催收的惯用伎俩“爆通讯录”,意大利炮放款人能够发起的攻击,显然更加精准猛烈。

而无论是哪一种放贷产品,闲鱼渠道打着个人名义放出的,毫无疑问都是超高利贷。比如ID贷,一款苹果16 pro手机,可以获得1000元借款,1个星期后连本带息需要归还1500元。意大利炮则是此前“714高炮”“月系高炮”的迭代版,2000元的借款,直接砍掉500元的头息,然后10天后到期,还款额几乎翻倍。这种让其他高炮都相形见绌的凶狠操作,正是其“意大利炮”名号的得名由来。

综合而言,借助闲鱼渠道打着“个人私借”旗号的放贷方,通过将借款人发展为下线、频繁切换平台等手法,其放贷操作具备极强的伪装性、碎片化特征。种种伪装掩护之下,借款人一旦上钩,后续所面临的风险或将急剧放大,不仅要承担超高利息,而且极有可能会被反复收割,直至榨不出油水。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。