三年累亏超21亿、与阿里商标争端未决,淘车车IPO前路布满荆棘观点

近日,号称“中国最大的二手车交易平台”的Yusheng Holdings Limited(简称“淘车车”)向港交所递交招股说明书,拟主板挂牌上市,花旗担任独家保荐人。

近日,号称“中国最大的二手车交易平台”的Yusheng Holdings Limited(简称“淘车车”)向港交所递交招股说明书,拟主板挂牌上市,花旗担任独家保荐人。

图源/招股书

招股书援引弗若斯特沙利文的数据称,按照2025年商品交易总额,淘车车以155亿位列中国二手车交易平台第一。

但二手车交易市场高度分散,淘车车市场份额仅3.8%,只比第二名高出0.1%。

图源/招股书

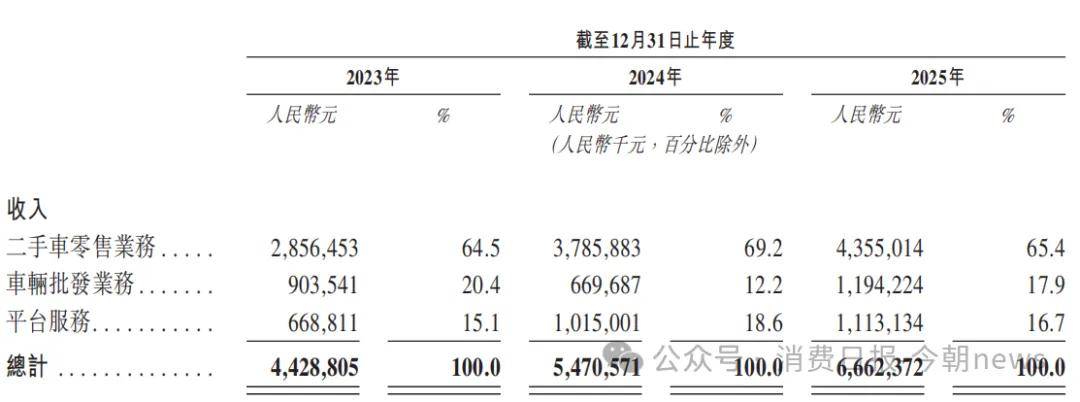

虽然淘车车的营收规模从2023年的44.29亿元增长至2025年的66.62亿元,年复合增长率保持在20%以上,但难掩盈利困境。

即便该公司在2024年和2025年实现了经调整后EBITDA的转正,却仍处于净亏损阶段,2023年至2025年三年累计亏损超过21亿元,仅2025年净亏损接近10亿元。

导致淘车车难以盈利的主要原因在于其采取的“重资产”经营模式。

自行采购二手车再销售给车主的方式虽然助力淘车车做大了市场规模,但也推高了成本,公司长期面临大规模采购和拓展线下店的资金压力,陷入资产负债率高、存货积压等问题中。

与此同时,淘车车还面临着与阿里巴巴的商标侵权诉讼问题,并在一审中被判部分败诉,在激烈的市场竞争中,其3.8%的微弱优势也面临着随时被颠覆的挑战。

1

规模增长难掩盈利

淘车车业务分为二手车零售、车辆批发以及平台服务三大板块。

二手车零售为淘车车核心支柱业务。

招股书显示,2023年至2025年,二手车销量持续增长,从3.83万辆提高到7.12万辆,带动该业务收入从28.565亿元攀升至43.550亿元,收入占比始终保持在60%以上。

不过,受国内新车市场竞争加剧影响,淘车车二手车价格持续承压,单车收入下滑。

车辆批发是淘车车的第二大业务。

为了扩大该业务收入,淘车车一边加大在国内的批发量,一边扩大主要位于中东及非洲的海外市场。

2023年,该业务收入为9.035亿元,2025年回升至11.942亿元,对应批发销量从0.75万辆增至1.43万辆。

平台服务收入从2023年的6.688亿元增长至11.131亿元。

图源/公司招股书

但在三大业务板块收入增长的同时,淘车车的成本和费用也在提高。

鉴于车辆采购(涵盖车辆采购、仓储、整备及物流费用)、获取汽车融资意向客户以及折旧和摊销,淘车车总成本从2023年的40.118亿元增长到2025年的59.831亿元,占营收比重常年接近90%。

在成本的挤压下,2023年、2024年及2025年,淘车车毛利分别为4.171亿元、5.881亿元及6.793亿元,各年度毛利率依次为9.4%、10.8%和10.2%。

此外,该公司缺乏费用管控。

随着现在门店的持续扩张,淘车车销售及营销开支从2023年的5.244亿元升至2025年的6.673亿元人民币。

一般及行政开支也水涨船高,从2023年的0.585亿元升至2025年的2.194亿元,其中,既包含当年确认的1.411亿元股份支付费用,也包含业务扩张导致的管理和行政人员数量增加。

基于此,淘车车陷入三年(2023年至2025年)连续亏损的困境。

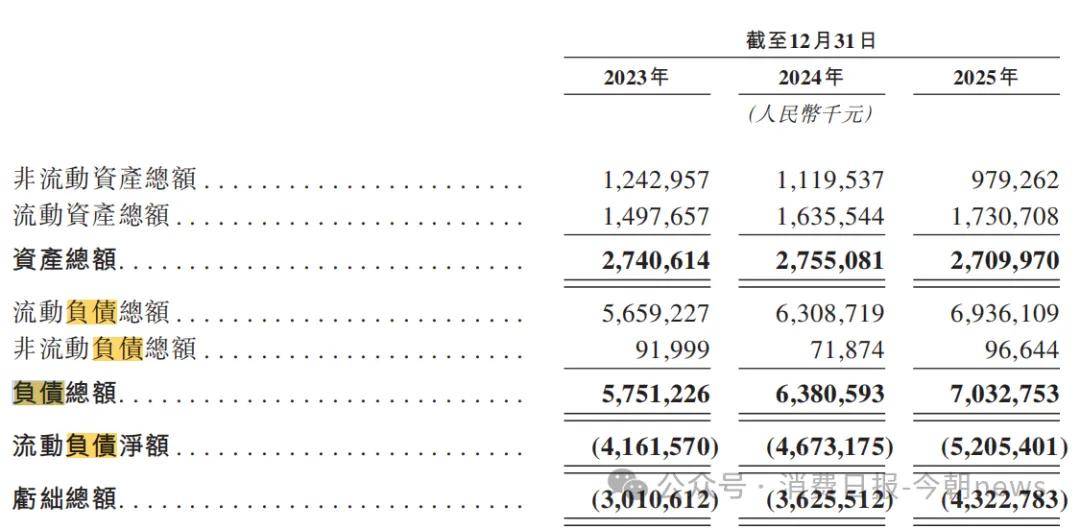

除了亏损,该公司还要面对资不抵债的问题。

招股书显示,2023年至2025年,淘车车的总负债从57.51亿元上升至70.33亿元,同期公司的资产总额从27.41亿元下降至27.10亿元。

图源/招股书

这导致淘车车净资产处于亏损的状态,2025年末,公司的资产负债率高达259.5%。

为了摆脱现状,淘车车已经在招股书中提出了三条盈利路径。

第一,加速收入增长,通过抓住中国二手车市场结构性扩张、扩大线上线下网络、拓展海外布局;第二,提升毛利率,通过加强与机构供应商的采购杠杆、多元化车源、AI定价引擎提升定价精度和单车毛利;第三,提升运营效率,通过TCN标准化运营和AI驱动的流程自动化,实现经营杠杆。

不过,在新车价格战持续压制二手车价格的外部环境下,想要提升利润并不容易。

中国汽车流通协会报告显示,2025年上半年二手车经销商亏损比例上升至73.6%,平均获客成本攀升至6200元,而单笔交易平均利润仅为1500元左右。

2

重资产模式与阿里诉讼带来的风险

淘车车的长期亏损与其重资产经营模式有关。

2018年成立后,淘车车凭借“淘车”“taoche.com”“TAOCHE”等标识,以及自营B2C模式快速获取用户,即独立采购并持有库存、标准化检测、AI驱动定价、统一交付和售后。

其通过自身向个人卖家及机构卖家采购二手车,整备维护后,再经由线下线上销售渠道卖出,赚取差价和服务费。

相比之下,市场熟知的瓜子二手车等平台做的都是轻资产的经营模式,自己不持有车而是撮合买家和卖家进行交易。

重资产模式的优势是,自己收车卖车能把控质量,可以在短时间内与车主建立起信任关系和品牌优势,做大客户群体和规模。劣势是大规模车辆采购、门店建设、库存周转等会导致成本居高不下,对公司现金流要求高。

招股书显示,车辆采购是淘车车最大的成本来源。

2023年至2025年,该公司的车辆采购成本分别为35.93亿元、41.63亿元和51.69亿元,占同期总成本的比例始终在85%以上,二手车零售业务毛利率分别为6.6%、6.8%和7.1%,利润有限。

与此同时,淘车车为提高销量还要投入成本扩大线下门店容量。报告期内,该公司将现有销售中心升级为容量更大的旗舰门店。

截至2025年底,淘车车业务覆盖中国53座城市,运营62家线下销售中心和9294个指定展示位,销售中心和展示位规模均位居全国第一,平台累计交易量突破190000辆。

这背后的资金压力可见一斑,2025年末,淘车车账上的现金及等价物仅2.35亿元,当年购车成本则高达51亿元。

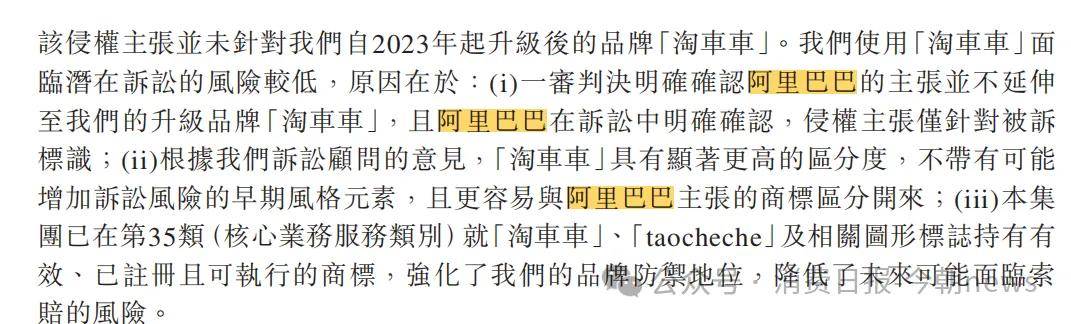

不仅如此,该公司还涉及一起由阿里巴巴集团控股有限公司、阿里巴巴(中国)有限公司及浙江淘宝网络有限公司提起的商标侵权及不正当竞争诉讼。

阿里巴巴认为,淘车车过往使用的“淘车”“taoche.com”及“TAOCHE”等标识与其“淘宝”相关商标构成混淆性近似,于2025年3月向法院提出包括停止淘车车使用含“淘车”企业名称、停止使用被诉标识、赔偿经济损失及合理费用共计1000万元,以及发布澄清声明在内的诉讼请求。

今年3月,法院作出一审判决:淘车车停止使用任何含有“淘车”的企业名称;停止对被诉标识的使用;以及支付人民币450万元的损害赔偿及合理执行费用,同时驳回阿里巴巴要求刊登澄清声明的请求。

对此,淘车车于今年4月向相关法院提起上诉,并在招股书表示:“一审判决明确确认阿里巴巴的主张不延伸至我们的升级品牌‘淘车车’,且阿里巴巴在诉讼中明确确认,侵权主张针对被诉标识。”

图源/公司招股书

该公司称,即便最终上诉获得不利判决,包括停止使用被诉标识在内的任何潜在救济措施均不会对公司的运营、品牌认知或业务发展造成重大干扰,因为核心业务已在升级后的“淘车车”品牌下运作,如需进行相应运营调整,相关调整亦具备可控性。

但是,据《经济观察报》援引专业人士观点称,此类诉讼属于声誉风险以及战略风险的叠加:一审败诉已构成重大法律事件披露,若二审维持原判,品牌重塑成本与客户认知迁移可能影响市值。“淘车”升级至“淘车车”是风险缓释,但非风险消除。

另外,虽然淘车车已经市场份额已经位列行业第一,但在二手车市场高度分散的情况下,仍面临随时被取代的挑战。

3

传统车企入局加剧市场角逐

淘车车占据领先地位后并非高枕无忧。

中国二手车市场高度分散,前五大平台合计市场份额仅14.5%,淘车车仅以3.8%的份额微弱领先,第二名市场份额为3.7%。

这种领先优势极易被颠覆。

如今,该行业正经历从增量竞争向存量博弈的转变,2025年前两个月,全国二手车累计交易量同比下降1.3%,市场疲软态势明显。

与此同时,愈演愈烈的新车市场价格战持续压缩二手车生存空间,部分主流品牌燃油车及新能源车型开始出现价格倒挂,存在准新二手车挂牌价较新车终端优惠价更高的现象,导致消费者形成“买二手车不如买新车”的认知。

不仅如此,在传统车商纷纷开展二手车业务以及瓜子、人人车等传统二手车电商的持续发力下,淘车车面临巨大的行业竞争。

从奥迪、宝马、雷克萨斯等豪华品牌,到上汽、吉利等自主品牌,再到蔚来、小鹏等造车新势力,主机厂纷纷设立二手车事业部或认证二手车中心。

相比淘车车等平台,传统车企布局二手车业务的核心优势首先体现在品牌信任背书上。

对于消费者而言,二手车市场长期存在信息不对称、车况不透明等痛点,而主机厂的品牌背书和标准化检测流程降低了购买风险,这种"官方保障"成为独立平台难以完全复制的核心竞争力。

其次,传统车企在新车销售网络与置换业务上拥有天然渠道优势。4S店作为主机厂主要的二手车回收渠道能直接触达大量换购用户,形成“新车销售—旧车置换—认证二手车零售”的闭环生态。

反观作为独立平台的淘车车,主要面向个人卖家、中小型车商收购车辆,在优质车源的争夺中逐渐处于下风,且需要投入大量营销成本获取车源和客户。

综合来看,淘车车依靠自营重资产模式跑出了规模优势,但也被该模式束缚。同时,该公司还面临商标纠纷悬而未决、行业竞争白热化、车源被持续分流多重挑战。

此次赴港上市是淘车车寻求破局的关键一步,但能否成功募资以及扭转经营颓势,仍有待时间检验。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。