嘉银科技深度拆解:业绩变脸与股价大跌观点

2026年3月31日,嘉银科技发布年报:全年营收62.2亿元,净利润大增45.36%。然而,这份看似亮眼的成绩单,却换来了股价大跌12.34%的尴尬结局。

2026年3月31日,嘉银科技发布年报:全年营收62.2亿元,净利润大增45.36%。然而,这份看似亮眼的成绩单,却换来了股价大跌12.34%的尴尬结局。

光鲜数据背后,究竟隐藏着什么?

一、归母净利润同比下降63%、股价应声暴跌

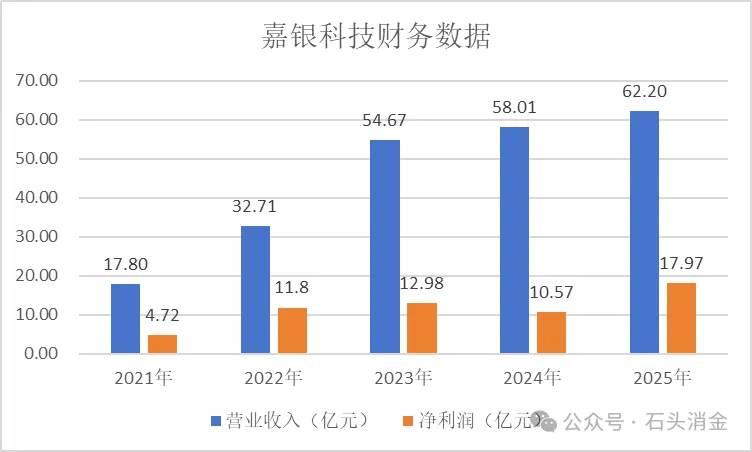

据财报披露,嘉银科技2025年营业收入62.2亿元,同比增长7.3%,净利润17.97亿元,同比增长45.36%。在监管持续收紧的背景下,营业收入和净利润均创出近年历史新高。

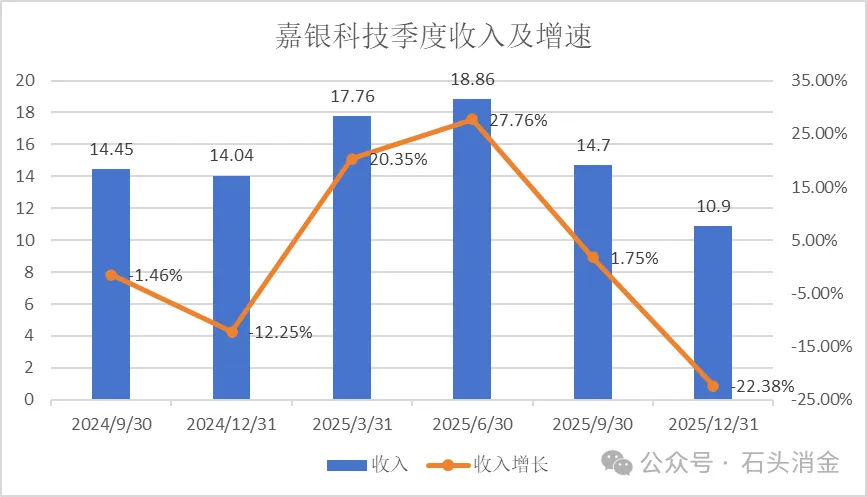

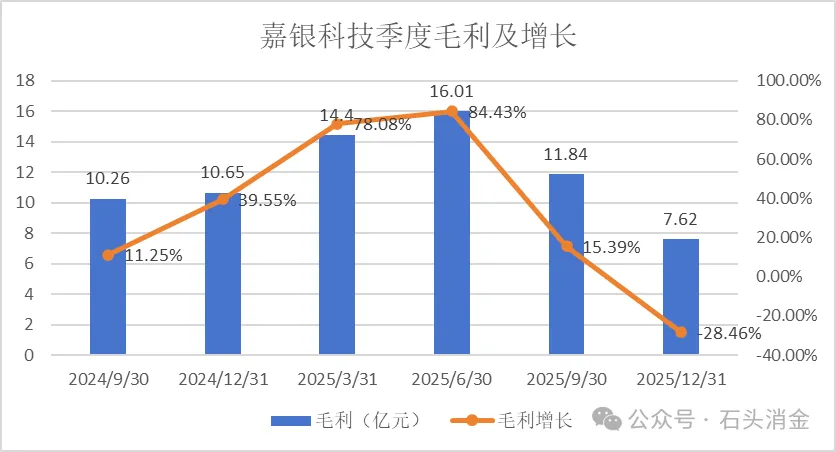

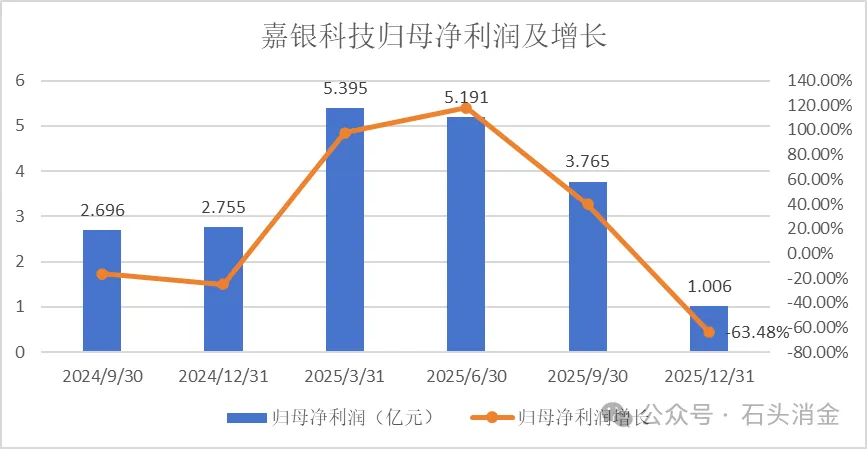

但是,分季度看,嘉银科技第四季度业绩却大变脸。其中,第四季度营业收入仅10.9亿元,同比下降22.38%,毛利率7.62亿元,下降28%,归母净利润1亿元,大幅度下跌63.48%。

财报公布后,嘉银科技股价应声暴跌。2026年3月31日,嘉银科技股价暴跌12.34%,收盘报4.190美元,盘中最低触及3.700美元,创下52周新低。这并非孤立事件,而是一场持续近一年的价值崩塌。

回溯2025年6月,嘉银科技股价还站在18.4美元的历史高点,风光无限。然而短短9个月后,截至2026年3月31日收盘,股价累计跌幅高达78%。这意味着,在不到一年的时间里,这家纳斯达克上市公司的市值蒸发了近八成。

二、下跌时间线与监管动作高度吻合

2025年5月12日,极融借款APP被国家网络安全通报中心点名,主要面临两类违法违规问题:

其一,隐私政策未逐一列出App(包括委托的第三方或嵌入的第三方代码、插件)收集使用个人信息的目的、方式、范围等;

其二,未向用户提供撤回同意收集个人信息的途径、方式,或个人信息处理者未提供便捷的撤回同意的方式。

2025年9月27日,有用户向上海市市场监管局投诉嘉银科技和下属极融借款,违规放贷,强制放贷、收取高额利息。

2025年10月1日,由国家金融监督管理总局发布的《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》(简称“助贷新规”)正式实施,所有增信服务费、咨询费、担保费等各类相关费用,必须统一纳入借款人综合融资成本核算,年化综合利率不得超过24%。嘉银科技股价应声腰斩。

2026年2月,多家媒体报道指出,嘉银科技旗下平台在新规实施数月后,仍然通过“息费拆分”模式规避监管。嘉银科技股价再下一城。

2026年3月13日,国家金融监管总局公开约谈你我贷、分期乐、奇富借条、宜享花、信用飞等五家平台。

2026年3月31日,年度财报披露,第四季度业绩变脸,股价再次暴跌超12%——这次暴跌发生在约谈后仅两周,市场对监管铁拳的反应仍在持续发酵。

市场的“用脚投票”并非无的放矢。破浪资本等机构明确指出,下调评级的核心理由是“业务合规性存疑导致经营不确定性增加”。当一家公司的盈利模式建立在监管灰色地带时,任何风吹草动都可能引发资本市场的剧烈震荡。而如今,股价从19.23美元跌至4.19美元、市值蒸发近八成的惨状,正是投资者用真金白银投出的“不信任票”。

三、嘉银科技的主要问题

除了国家计算机病毒应急处理中心检测指出的违法违规收集使用个人信息的情况外,黑猫聚投诉对你我贷和极融借款投诉层出不穷。其中,针对你我贷的投诉高达95000多条,针对极融借款的投诉也有12000多条,二者合计超过10万条投诉。

目前,借款人投诉的主要问题包括借款利率过高、暴力催收、服务费和担保费披露不明显、禁看结清合同等。

1、“利率魔术”:名义7.2%与实际211%的惊人差距

打开你我贷APP,首页赫然标注着“年化利率7.2%起,1千元1天费用1毛1起”。这看起来完全符合监管要求,甚至显得十分“良心”。然而,这只是收割用户的“温柔一刀”。

真实案例触目惊心:

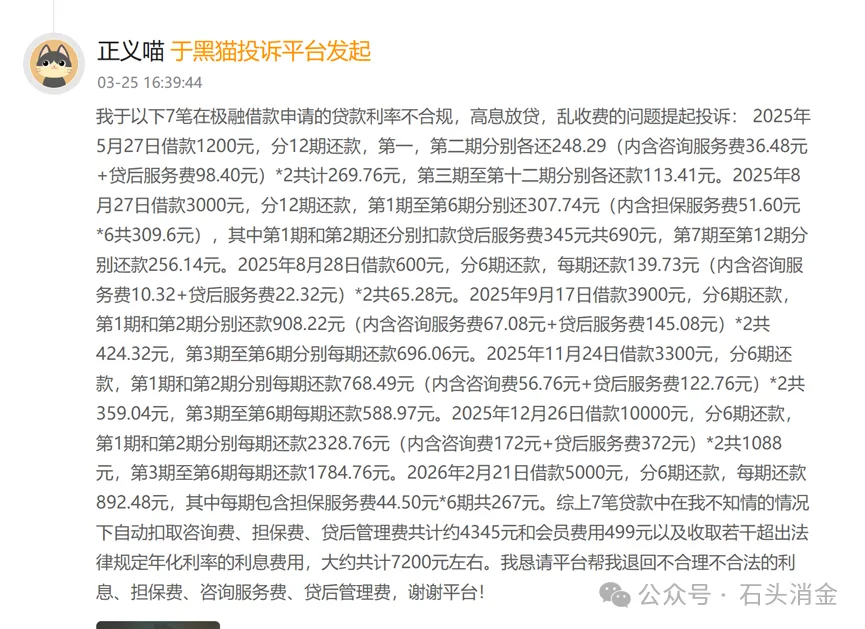

3月25日,有客户在黑猫投诉平台投诉在极融借款申请的贷款利率不合规、高息放贷、乱收费。根据借款人反馈,2025年5月至2026年2月期间在该平台借款7笔,合计本金27,000元,实际还款总额达32,187.32元,多出5,187.32元。经逐笔以内部收益率(IRR)方式核算,7笔贷款的实际年化利率分别为117.6%、188.4%、157.7%、203.6%、211.0%、193.0%和71.5%,其中6笔超过100%,最高达211%,远超法律规定的年化36%上限。上述费用在借款人不知情的情况下自动扣取,仅各类服务费合计约4,345元,另含会员费499元。由此可知,

极融平台涉嫌以“咨询服务费”“贷后服务费”“担保服务费”等名义变相收取高额费用,规避利率监管。

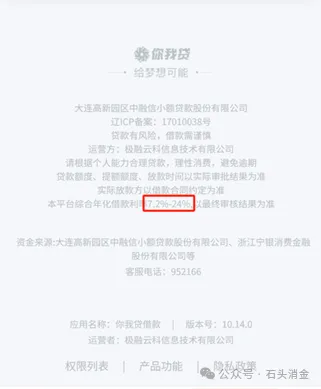

然而,关于借款利率,不管是你我贷借款,还是极融借款,页面展示的综合年化借款利率均为7.2%-24%。也就是说,在嘉银科技旗下平台申请借款,最高借款利率24%。

资料来源:你我贷借款官网

针对黑猫聚投诉上客户反馈利率过高,客服均回复:“平台是合法合规经营,利率均在法律法规允许及协议约定的范围内,退费诉求无法满足。”

然而,事实真是这样吗?

首先,根据最高人民法院的规定,民间借贷利率不得超过合同成立时一年期贷款市场报价利率(LPR)的四倍。当前,5年期LPR为3.6%,也就是说,民间借贷年化借款利率最高不超过14.4%。民法典第六百八十条明确规定:“禁止高利放贷,借款的利率不得违反国家有关规定”。最高人民法院印发《最高人民法院关于进一步加强金融审判工作的若干意见》规定:“严格依法规制高利贷,有效降低实体经济的融资成本。金融借款合同的借款人以贷款人同时主张的利息、复利、罚息、违约金和其他费用过高,显著背离实际损失为由,请求对总计超过年利率24%的部分予以调减的,应予支持,以有效降低实体经济的融资成本。”针对嘉银科技将借款综合年化利率远超监管规定。

国家金融监督管理总局发布的《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》明确规定:“商业银行及互联网助贷业务合作机构应当向借款人充分披露相关关键信息,包括但不限于贷款主体、年化贷款利率、增信服务机构、增信服务费率、年化综合融资成本、贷款违约后可能产生的各项息费等。同时明确,除已披露的息费项目外,不再向借款人收取其他费用。”

2、暴力催收:冒充国家公共机关

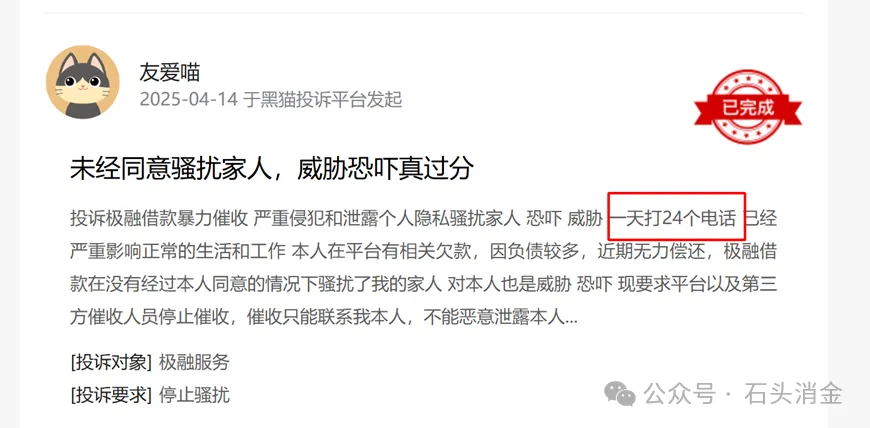

暴力催收也是客户投诉的又一重要问题。有客户反馈:“极融借贷平台在未经本人同意的情况下,爆我通信录,打电话给我亲戚朋友,透露我个人贷款信息。”另一客户反馈:“极融借款委托第三方催收恐怖威胁本人,并骚扰家人,冒充国家公共机关”。还有客户投诉反馈:“极融借款将其名下的债权转让第三方(南京卓骏逸投资管理有限公司):该公司疑似找催收团队暴力催收,每日骚扰电话超过5次,并持续拨打工作单位法人电话,威胁发借款合同到公司邮箱;跟平台相关人员已在沟通协商的情况下,催收还是一直威胁恐吓。”还有客户反馈,每天被催收24次。

图片来源:黑猫聚投诉

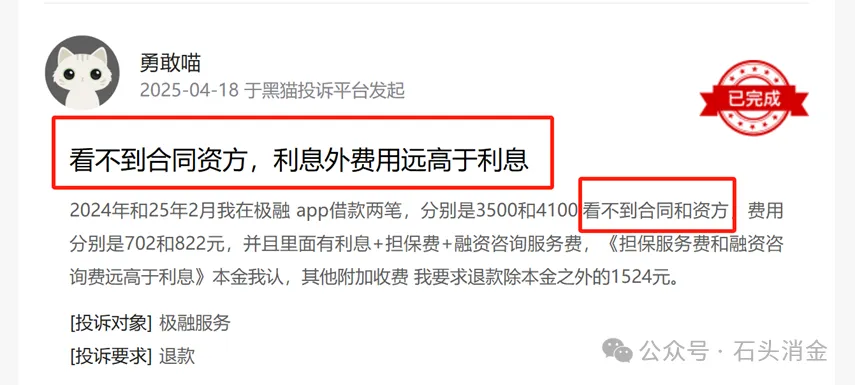

3、看不到借款合同

除此之外,借款人对服务费和担保费披露不明显投诉较多。借款人通过嘉银科技旗下平台借款会被收取服务费和担保费。但是,部分客户反馈这些收费他们并不知道,也看不到或者不让看贷款合同。

图片来源:黑猫聚投诉

四、最后再说两句

嘉银科技当前面临的挑战,本质上是整个助贷行业从“野蛮生长”到“合规驱动”转型的缩影。四季度的业绩阵痛不可避免。

未来几个月将是决定性的窗口期。建议公司以合规为底线、以轻资本转型为核心、以海外业务为增长极,在阵痛中完成商业模式的根本性重构。市场的耐心正在耗尽,它要求的不再是灰色收入,而是能在新规则下被验证的合法合规盈利能力。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。