宁波银行,正失去狂飙资本!观点

在城商行阵营中,宁波银行一直是一个独特的存在,其不良率连续19年低于1%,这份成绩单无疑是“优等生”的范本。

个人贷款不良率飙升。

作者 | 资市分子

在城商行阵营中,宁波银行一直是一个独特的存在,其不良率连续19年低于1%,这份成绩单无疑是“优等生”的范本。

2026年开年,宁波银行继续给出喜人成绩:一季度营业收入和归母净利润双双实现超过10%的同比增长,手续费及佣金净收入更是以超过80%的增速令同行侧目。

然而,繁华之下,暗流涌动。资本消耗的加速、零售资产质量面临的考验,以及子公司合规管理的疏漏,构成了压在宁波银行身上的多重考验。

财报发布不久,2026年5月,宁波银行三位“80后”副行长任职资格获批,以董事长庄灵君为核心的新一代管理层也正式集结完毕。在“低利率、低息差、低收益”的行业背景中,年轻的管理层能带领宁波银行这艘巨轮继续穿越周期的深水区吗?

01

警惕资本“贫血”

2026年是宁波银行的“换届年”。就在一季度报发布前夕,宁波银行宣布了一项重磅人事调整:出生于1979年的庄灵君正式接任董事长,行长之位由冯培炯接棒。

随后俞罡、陆海英、胡海东三位“70末”乃至“80后”被一次性提拔为副行长。至此,一个极具“年轻化”标签的新管理层正式成型。

宁波银行新一届管理层接手的首先是一份亮眼的成绩单:2026年一季度,实现归母净利润81.81亿元,同比增长10.30%;实现营业收入203.84亿元,同比增长10.21%,其中利息净收入146.88亿元,同比增长14.44%,手续费及佣金净收入25.75亿元,同比增长81.72%。

不过与此同时,新一届管理层也接过了一根紧绷的资本“弦”。

根据2025年年报及2026年一季报数据,宁波银行的资产扩张迅猛。2025年全年,总资产突破3.63万亿元,增幅超过16.11%,其中对公贷款成为绝对的“火车头”,增幅超过30%。进入2026年,这种势头不减,一季度各项贷款总计1.92万亿元,比年初增加1425.33亿元,增长8%。

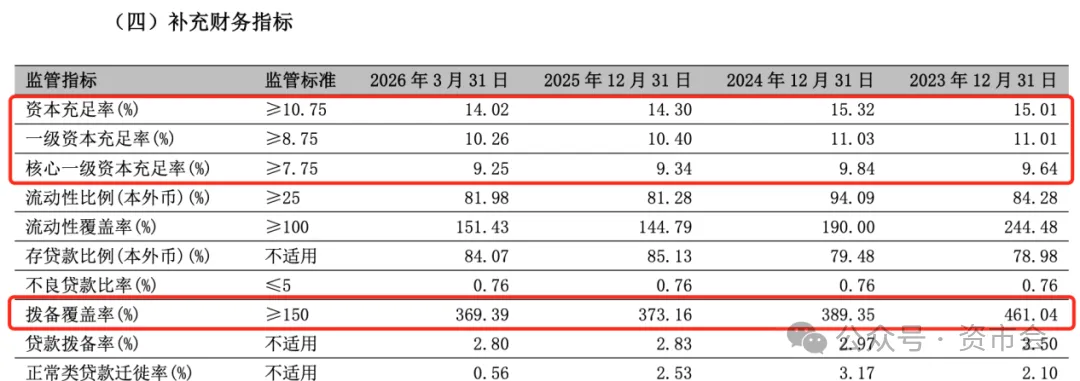

然而,随着资产规模大增,资本充足率也在不断消耗。截至2025年末,宁波银行核心一级资本充足率为9.34%(监管红线7.75%),同比下降了0.5个百分点,2026年一季度进一步下滑至9.25%。一级资本充足率也从2025年年末的10.4%下降为2026年一季度末的10.26%(监管红线8.75%)。资本充足率则从2025年年末的14.3%下降为2026年一季度末的14.02%(监管红线10.75%)。

资本充足率是银行的“本钱”,也是银行抵御风险的最后防线。这一指标的连续下滑,暴露出宁波银行高歌猛进的扩张模式,正在快速消耗“弹药”。对以“成长性”著称的宁波银行来说,正面临发展的难题:一方面,其核心竞争力在于服务中小微和制造业,不上规模就意味着掉队;另一方面,若继续快速消耗资本,迟早会触碰监管红线。

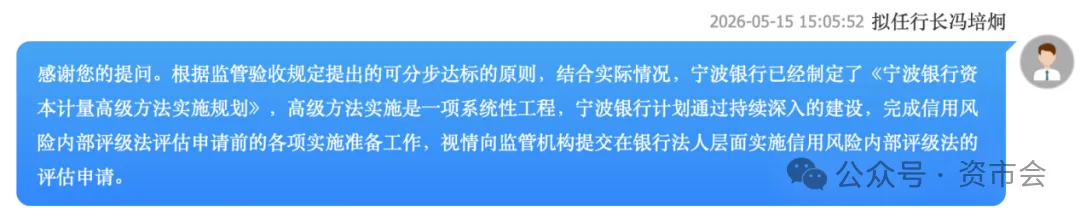

如何在规模扩张、回馈股东与留存资本之间找到平衡,是新一届管理层面临的第一道必答题。在5月15日的业绩说明会上,投资者也不无担心,并对资本充足率下降进行提问。

对此,拟任行长冯培炯表示,“根据监管验收规定提出的可分步达标的原则,结合实际情况,宁波银行已经制定了《宁波银行资本计量高级方法实施规划》,高级方法实施是一项系统性工程,宁波银行计划通过持续深入的建设,完成信用风险内部评级法评估申请前的各项实施准备工作,视情向监管机构提交在银行法人层面实施信用风险内部评级法的评估申请。”

显然,如果足率问题得不到很好解决,宁波银行将很快面临发展的“资本”瓶颈。

02

个贷不良率大幅攀升

如果说资本充足率是明面上的“紧箍咒”,那么个人贷款业务的风险,则更像是埋在地下的“暗雷”。

宁波银行一直以极低的对公不良率著称,这是其作为“城商行标杆”的底气。但随着经济环境的变化,宁波银行大力拓展的个人消费信贷业务,正在经历一场严峻的“压力测试”。

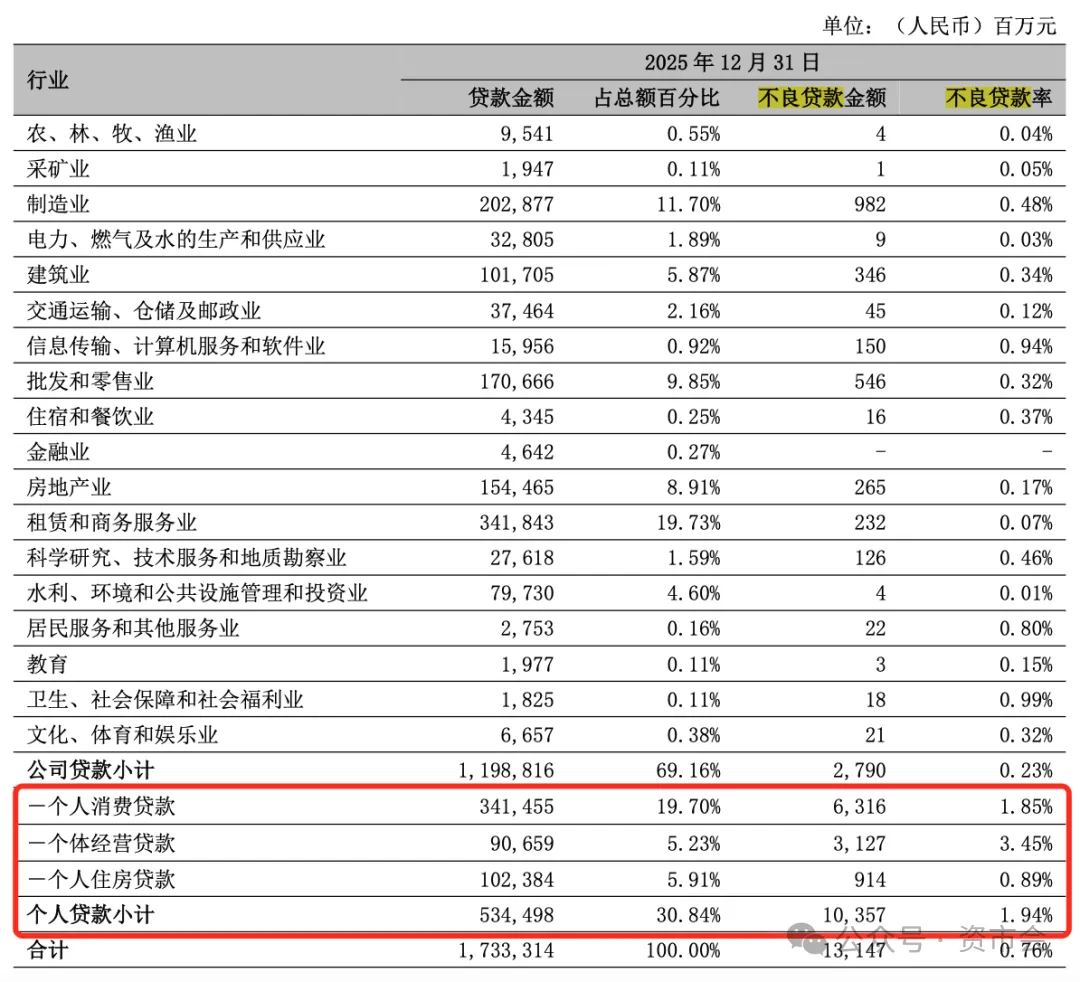

财报数据撕开了这道口子。2025年年报显示,宁波银行个人贷款及垫款本金为5344.98亿元,较上年末下降了4.17%。

更令人担忧的是,虽然总额在下降,个人贷款的不良率却在攀升。2024年,宁波银行个人贷款的不良贷款率为1.68%,其中个人消费贷款不良贷款率1.61%,个体经营贷款不良贷款率2.97%,个人住房贷款不良贷款率0.63%;2025年个人贷款的不良贷款率上升为1.94%,其中的个人消费贷款、个体经营贷款、个人住房贷款的不良贷款率都在上升,分别为1.85%、3.45%、0.89%。

宁波银行差不多是A股上市银行中零售贷款不良率攀升最迅猛的银行之一。与此同时,宁波银行2025年公司贷款的不良贷款率仅为0.23%,远远低于个人贷款不良率。这也导致宁波银行2025年个人贷款平均收益率下降91个基点,降为4.85%。

在业绩说明会上,同样有投资者对此提出担忧。

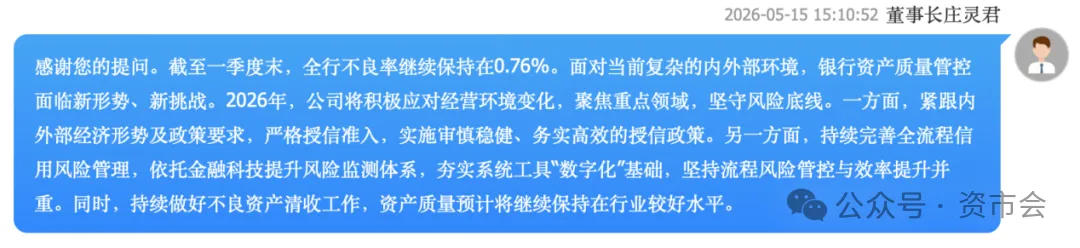

董事长庄灵君的回应是:2026年,公司将积极应对经营环境变化,聚焦重点领域,坚守风险底线。一方面,紧跟内外部经济形势及政策要求,严格授信准入,实施审慎稳健、务实高效的授信政策。另一方面,持续完善全流程信用风险管理,依托金融科技提升风险监测体系,夯实系统工具“数字化”基础,坚持流程风险管控与效率提升并重。同时,持续做好不良资产清收工作,资产质量预计将继续保持在行业较好水平。

进入2026年一季度,宁波银行整体不良贷款率维持在0.76%,这是建立在高强度核销的基础上的。数据显示,2023年时,宁波银行不良贷款核销金额只有83.36亿元,2024年就冲到了139.69亿元,2025年保持120.89亿元的高位。

与此同时,宁波银行的拨备覆盖率也一路走低,2026年一季度末为369.39%,环比2025年四季度末的373.16%,下滑了3.77个百分点。

面对相对高风险的零售业务,宁波银行采取了“收缩战线”的策略。接下来如何扭转零售业务的颓势,是新一届管理层需要解决的问题。

03

宁银理财去年底被罚

除了经营层面的压力,合规风险也是新管理层必须面对的现实挑战。

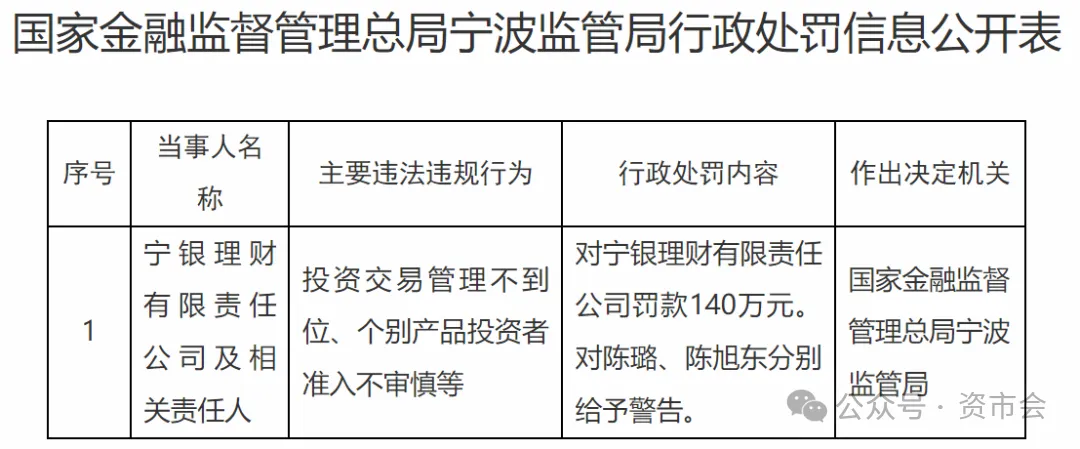

就在2025年的最后一天,国家金融监督管理总局宁波监管局一纸罚单,直接打向了宁波银行的全资子公司——宁银理财。因“投资交易管理不到位、个别产品投资者准入不审慎”等问题,宁银理财被罚款140万元,相关责任人陈璐、陈旭东被分别给予警告。

据官网资料,宁银理财成立于2019年12月,是由宁波银行出资15亿元设立的全资理财子公司,主要从事发行公募、私募理财产品,提供理财顾问和咨询等资产管理相关业务。

这一处罚发生在管理层交接的敏感时期,虽然140万元的罚款对于一家净利润近300亿元的银行来说影响甚微,但却无法忽视。这反映出在快速扩张的综合化经营版图中,内控的短板依然存在。宁银理财自成立以来,一直作为宁波银行大财富管理战略的重要一环,近年来管理规模迅速膨胀,但管理半径的扩大也对风控体系提出了更高要求。

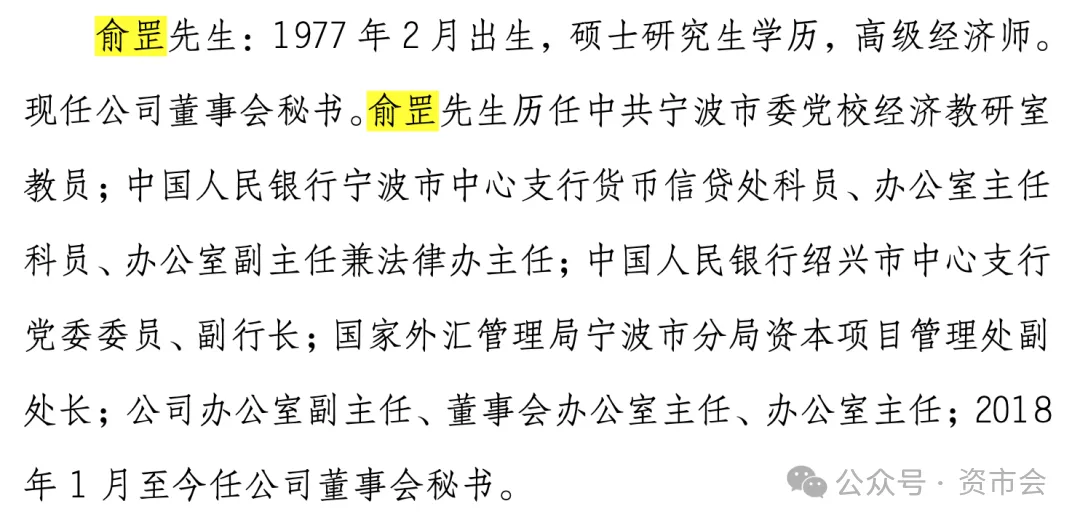

需要指出的是,新提拔的副行长俞罡,因曾长期任职于央行系统及负责董秘工作的背景,此番被委以重任,外界解读为旨在加强公司的合规治理与投资者关系。这是否意味着董事会意识到了合规风险的严峻性,试图通过引入具有监管背景的高管来加固防火墙。

宁波银行的高增长之下,正在面临资本金的吃紧、零售信贷资产质量的恶化、以及子公司宁银理财的合规风波。市场中没有绝对的“优等生”,只有不断解题的“赶路人”。新一代管理层想要宁波银行继续领跑,就需要拿出足够的智慧找准油门与刹车之间的那个平衡点。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。