MEGA败走、i8折戟、利润暴跌86%,理想汽车的“优等生”面具碎了一地汽车

3月12日晚,理想汽车交出了一份足以让资本市场失眠的成绩单。

3月12日晚,理想汽车交出了一份足以让资本市场失眠的成绩单。

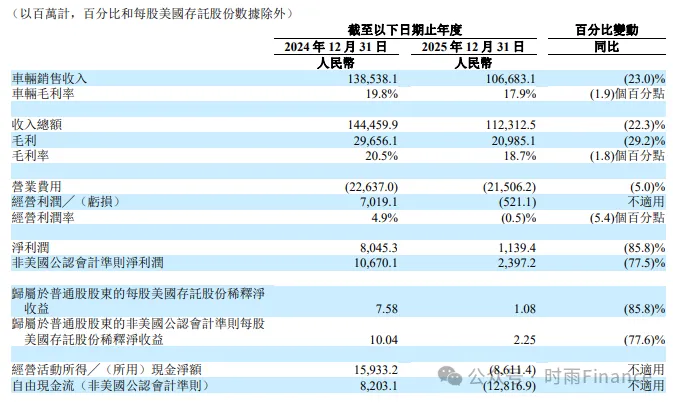

这不是一次普通的业绩波动,而是一场雪崩。2025年全年,理想汽车营收1123亿元,同比暴跌22.3%,一夜之间回到了两年前的水平;归母净利润仅剩11.39亿元,同比惨跌85.8%,较2024年的80亿元蒸发了近69亿元。

更刺眼的数据藏在利润表的深处:全年经营利润亏损5.21亿元。这是理想汽车成立以来,主营业务首次出现实质性亏损。那仅存的11亿净利润,竟然是靠19亿的利息收入和投资收益“粉饰”出来的。如果剥离这层非经常性损益的遮羞布,理想汽车实际上已经在“裸泳”。

曾经被视为新势力“利润王”、连续11个季度盈利的优等生,为何在一夜之间坠入冰窟?

虚假的繁荣:千亿现金下的“流血”不止

如果只看资产负债表,理想汽车似乎依然豪横:截至2025年底,现金及现金等价物、定期存款与短期投资合计高达1012亿元。

但现金流量表揭示了真相的残酷。2025年,理想汽车的经营现金流净额为-86亿元,自由现金流为-128亿元。相比2024年分别为159亿和82亿的“造血”能力,这不仅仅是腰斩,而是直接由正转负。

这意味着,理想汽车正在依靠吃老本来维持运转。更可怕的是,这种“失血”并没有停止的迹象。2025年第四季度,虽然净利润勉强录得0.2亿元,但经营利润亏损4.43亿元。

钱去哪了?

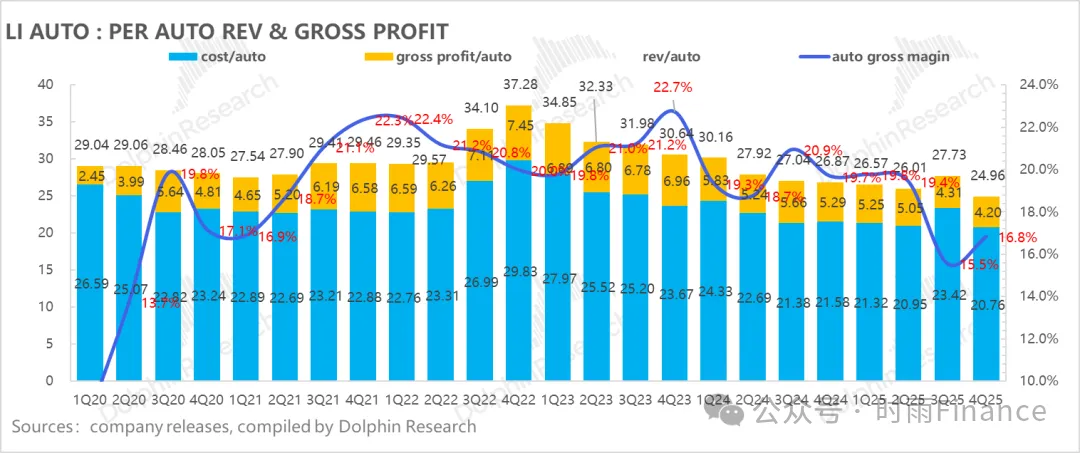

看一眼财报图表便知:2025年全年研发费用高达113亿元,创下历史新高;销售、一般及管理费用(SG&A)全年接近100亿量级。在营收下滑22%的背景下,费用却刚性增长,这直接击穿了利润底线。

更致命的是单车经济模型的崩塌。从Li Auto : PER AUTO REV & GROSS PROFIT图表中可以清晰看到,2025年第四季度,理想汽车的单车平均售价(ASP)已经下探至25万元,较三季度的27.8万元大幅下滑。而车辆毛利率更是跌至16.8%,击穿了李想长期挂在嘴边的“20%健康毛利率”防线,甚至低于2021年的部分季度。

战略摇摆的代价:MEGA的伤疤与i8的滑铁卢

理想的失速,并非毫无征兆,而是战略误判的集中爆发。

2025年是理想强行切换赛道的一年,也是其遭遇“双线作战”惨败的一年。

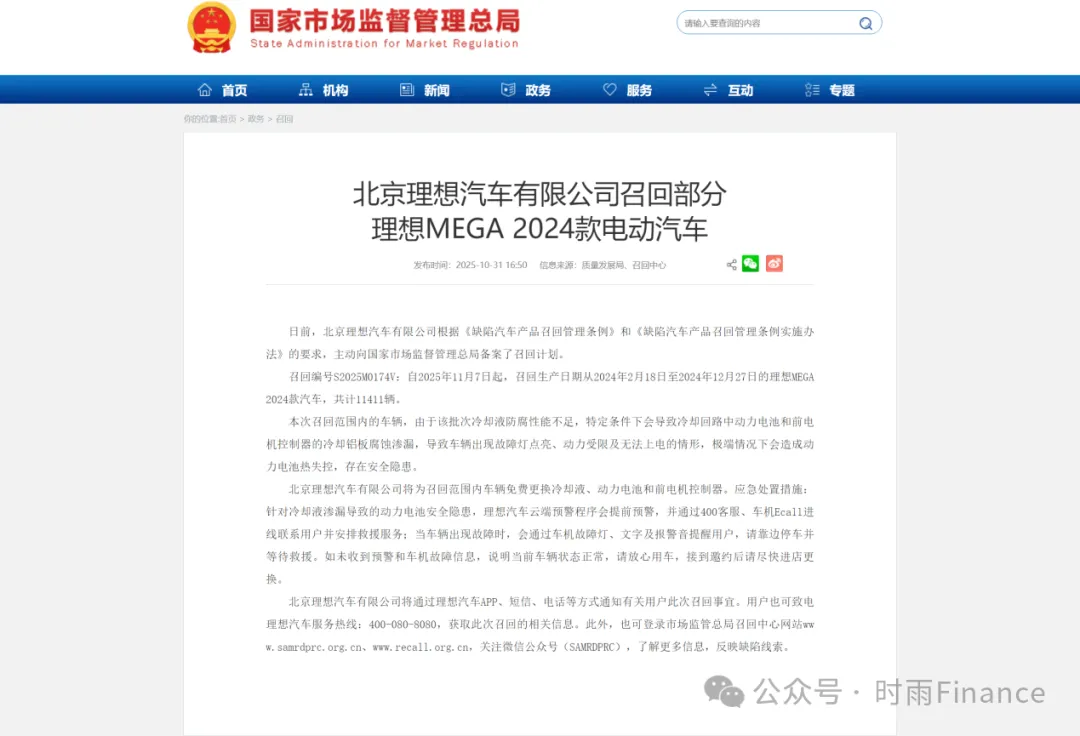

首先是MEGA的阴影。作为理想冲击高端纯电的首款旗舰MPV,MEGA全年仅交付1.85万辆,不足目标的30%。更糟糕的是,2025年11月因冷却液防腐性能不足,理想召回了全部11411辆已交付的MEGA,一次性计提损失约11亿元。这不仅重创了四季度利润,更彻底打乱了纯电节奏。

紧接着是i8的“出师未捷”。为了挽回纯电颜面,理想在2025年7月推出i8,甚至不惜花费20亿元改动设计。但市场并不买账:Pro版无“冰箱彩电”、Max版后排屏需选装,加上上市当天发布的卡车对撞测试引发质疑,i8上市不到一周便被迫“增配降价”。

结果呢?i8不仅没能成为救世主,反而成了累赘。由于电池供应问题和市场认可度低,i8在四季度出现延迟交付,销量惨淡。

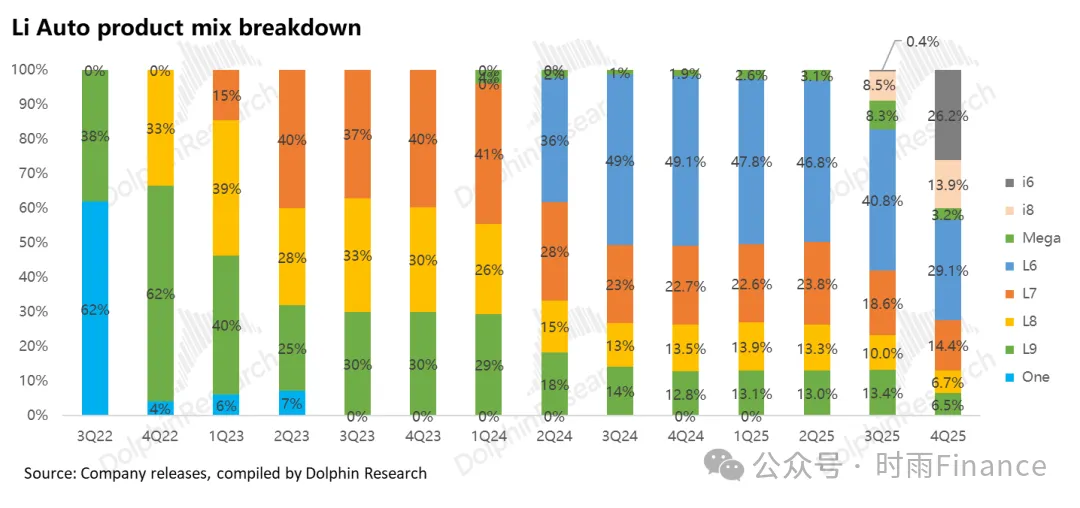

根据理想公布的交付数据显示,2025年四季度理想交付量同比下滑31%,仅为10.9万辆。而纯电车型(i6+i8)虽然在年底有所爬坡,但根本无法填补L系列留下的巨大窟窿。

左右互搏:i6的销量是毒药

如果说MEGA和i8是外部的失败,那么i6的“成功”则是对理想基本盘的内部绞杀。

2025年底上市的i6,凭借低价策略确实取得了短暂的销量爆发——12月至次年2月月销稳定在1.6万辆左右。但这是一剂毒药。

从图表可以看出,到2025年第四季度,L系列(L6/L7/L8/L9)的销量占比已经大幅萎缩,而低价的i6占比迅速攀升至26.2%。

这种结构变化直接导致了营收与利润的倒挂。虽然销量看起来还在10万+级别,但因为低价车占比过高,总收入反而大幅下滑。更严重的是,i6对L系列形成了残酷的“左右手互搏”。

数据显示,2026年1-2月,老款L系列销量仅1.8万辆,同比暴跌67%。消费者在等待二季度的新L9换代,但更多的是被低价的i6分流。曾经的利润奶牛L9和L7,如今成了库存积压的难题。

看看2026年3月新能源市场终端价格监测表,理想L系列的终端优惠已经扩大到3-4.5万元,MEGA甚至给出了1.7万元的现金折扣。这种“以价换量”的打法,正在快速稀释品牌价值。

李想的豪赌:All in AI,是救命稻草还是海市蜃楼?

面对销量和利润的双重崩塌,李想给出的答案是:不再做车企,要做AI企业。

2025年财报电话会上,李想宣布2026年研发投入将达到120亿元,其中50%投向AI。他甚至将新一代L9称为“具身智能机器人的开山之作”,搭载自研马赫100芯片,算力是英伟达Thor-U的五六倍。

这听起来很性感,但市场买账吗?

从2026年新车规划来看,理想寄希望于下半年的纯电旗舰i9和二季度的新L9来扭转战局。但现实是,i9要到2026年下半年才上市,且定位全尺寸SUV,面临的市场不确定性极大。

而在AI领域,华为、小鹏甚至小米都在疯狂内卷。理想作为后来者,除了讲故事,尚未看到技术落地的实质性突破。更讽刺的是,为了降本增效,理想在2025年下半年进行了至少6次组织架构调整,撤销战区、拆分自动驾驶部门,甚至引发了“华为系”高管的淡出和核心技术人员(如智驾负责人郎咸朋)的离职。

另外理想的门店扩张已经停滞,甚至在2025年四季度出现了关店潮(净减少9家)。当渠道开始收缩,所谓的“AI故事”能否支撑起千亿市值?

没有奇迹的寒冬

资本市场已经给出了最直接的判决。自2025年7月创下124.5港元的高点后,理想汽车股价一路下行,截至3月12日收盘仅剩67.9港元,市值蒸发超过1200亿港元。

2026年第一季度,理想给出的指引依然悲观:交付量预计8.5-9万辆,同比下滑3%-9%;营收指引204-216亿元,同比下滑16%-21%。

虽然李想手里还有1000亿现金,足够再烧三五年。但在新能源汽车这个赢家通吃的赛道,时间比金钱更贵。

当增程红利吃尽,纯电转型受阻,L系列基本盘动摇,如果2026年二季度的新L9和i9不能一炮而红,理想汽车面临的将不仅仅是利润下滑,而是被挤出牌桌的风险。

李想曾说:“2026年是理想成为AI头部公司的最后窗口期。”但别忘了,留给理想汽车证明自己还是一家“车企”的时间,已经不多了。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。