规模业绩持续暴涨、超1700条投诉压顶,宁银消金为何深陷高息、催收合规泥潭?观点

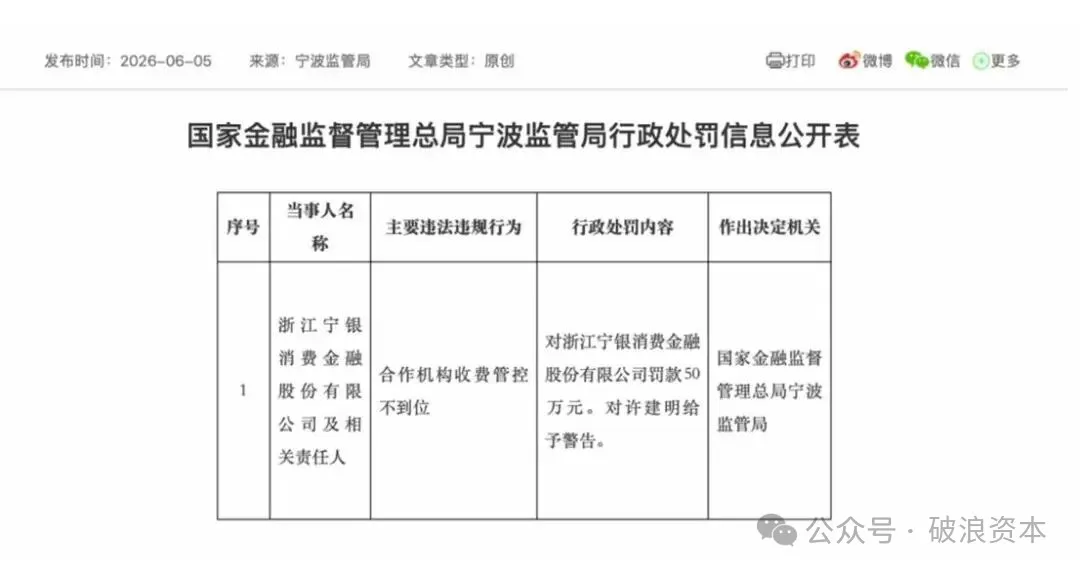

近日,国家金融监督管理总局宁波监管局开出一纸行政处罚决定书,再度将宁波银行控股的宁银消费金融推至行业舆论焦点。因对外部合作机构收费行为管控失效、履职不到位,宁银消金被处以50万元罚款,分管高管许建明同步收到监管警告。

近日,国家金融监督管理总局宁波监管局开出一纸行政处罚决定书,再度将宁波银行控股的宁银消费金融推至行业舆论焦点。因对外部合作机构收费行为管控失效、履职不到位,宁银消金被处以50万元罚款,分管高管许建明同步收到监管警告。

这也是这家新锐消金机构一年内第二次领到监管罚单,频繁违规的背后,是其依托助贷模式极速扩规,却长期忽视合规风控、消费者权益保护的深层治理漏洞,也让母公司宁波银行的零售金融布局遭遇严峻口碑与资产质量双重考验。

01

合规违规问题反复重演

本次50万元罚单并非宁银消金的偶然合规失误,而是其长期管控缺位、屡查屡犯的集中体现。梳理监管公示信息可见,该机构近三年违规记录密集,合规短板持续暴露。

2025年7月,宁银消金曾因五大类违规行为遭到重罚,涉及合作业务履职疏漏、信贷数据失真、授信管控不严、违规放贷等多项问题,合计被罚165万元,两名相关责任人被监管警示。时间再往前追溯,2023年10月,该机构还因未经告知擅自报送用户不良征信信息,被央行宁波分行处罚20万元。

值得关注的是,本次被追责的高管许建明,自2023年3月正式出任宁银消金副总裁,其任职周期恰好覆盖多次违规行为发生时段。从早前合作业务履职不力,到如今合作机构收费管控失范,同类合规问题反复出现,印证宁银消金并非单点操作失误,而是内部合规体系、外部合作管控机制存在系统性漏洞。

早在2026年3月,宁银消金的业务乱象就曾被权威官媒点名曝光。《经济参考报》深度调查直指其互联网助贷业务存在变相高息、违规催收等乱象,提前揭示了其业务模式潜藏的合规风险,而公司并未及时整改纠偏,最终再度触碰监管红线。

02

助贷模式撑起业绩神话

频繁违规的背后,是宁银消金近乎野蛮生长的扩张速度。作为宁波银行绝对控股的持牌消金机构,宁银消金前身为华融消费金融。2021年宁波银行斥资超10亿元收购股权,2022年完成全面接管、2023年正式更名迁址后,依托母行低廉的资金优势与渠道资源,开启跨越式增长。

数据显示,短短四年间,宁银消金总资产从78亿元飙升至695.28亿元,增幅接近8倍,稳居全国31家持牌消费金融公司第六位;净利润从0.26亿元攀升至4.11亿元,暴涨近15倍。

截至2025年末,公司贷款余额达666.15亿元,全年营收34.11亿元、净利润增速超35%,在行业整体增速放缓、资产质量承压的大环境下,成为业内公认的“增长黑马”。

亮眼财报的核心支撑,是公司重度依赖的互联网助贷模式。目前宁银消金业务分为线下自营、线上自营、线上联营三大板块,其中线上联营的助贷业务占据绝对主导地位。2022至2024年,公司助贷业务规模新增超340亿元,成为规模扩张的核心引擎,占整体业务比重接近七成。与之形成鲜明对比的是,公司深耕自主获客、自主风控的线上自营业务发展迟缓,三年间占比仅提升4个百分点,业务结构严重失衡。

为快速做大规模,宁银消金搭建了覆盖面极广的外部合作网络,合作主体涵盖银行、小贷公司、金融科技平台、融资担保机构等各类业态,形成了流量获客、资金出资、担保增信、贷后催收的全链条外包体系。仅母公司宁波银行对接的互联网贷款服务机构就多达134家,庞大的合作矩阵极大拓宽了业务边界,也让后续管控风险持续累积。

03

收隐性收费泛滥、综合利率擦边红线

依托多方合作的助贷模式,宁银消金快速实现规模突围,但层层嵌套的合作链条,也滋生了隐性收费、利率拆分等高风险乱象,严重侵害金融消费者合法权益。

有借款人公开反馈,在宁银消金合作渠道办理贷款时,合同公示利率普遍偏低,但放款后会被叠加各类隐性费用,包含担保服务费、咨询费、手续费等多项附加成本,导致实际综合融资成本大幅飙升,部分产品综合利率逼近24%的监管红线。不少用户在贷款申请阶段仅能看到公示名义利率,对各类嵌套费用一无所知,放款后才知晓实际融资成本,知情权被严重侵害。

典型案例显示,一名用户办理2.77万元贷款,除常规利息外,被额外收取15元担保费及2806.02元咨询服务费,隐性费用占比极高。而此类收费均由合作担保机构深圳市茂业融资担保有限公司收取,该机构自身也曾因征信管理违规被央行处罚,合规资质存疑。面对用户质疑,宁银消金仅小幅退还部分费用,还要求用户签署和解协议,变相规避自身责任。

业内人士透露,此类“低名义利率+高额隐性服务费”的模式,是部分消金机构规避利率监管、变相抬升收益的惯用手段。持牌机构作为资金提供方,掌握业务核心主导权,却放任合作方违规收费、拆分利率,本质是为了追求业绩规模,主动放松合规管控。

04

暴力骚扰、诱导以贷养贷引发投诉潮

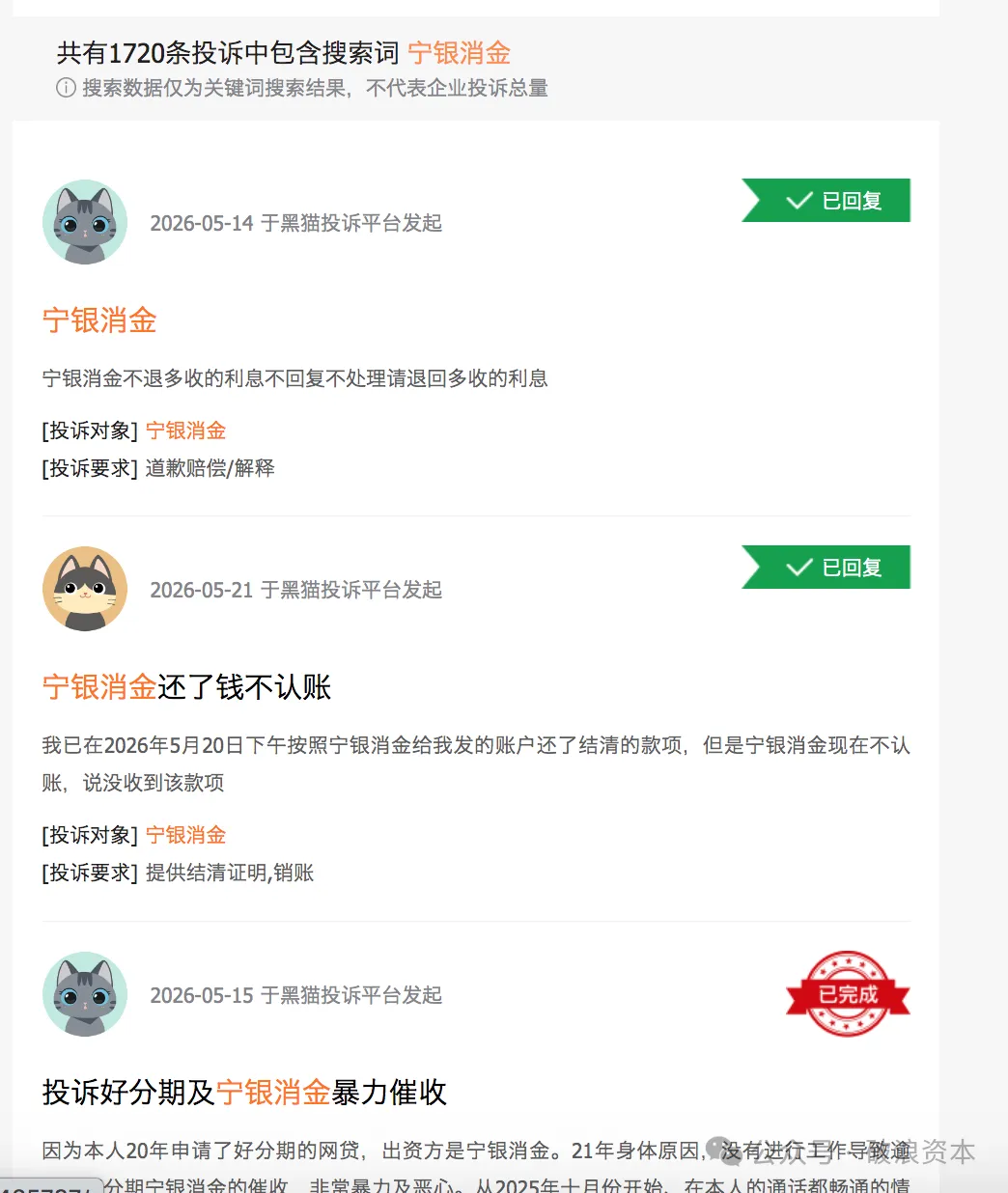

合作链条管控失效的风险,最终全面传导至终端消费者。当前宁银消金关联的第三方催收乱象泛滥,暴力催收、隐私泄露、骚扰亲友、诱导借贷等问题频发,引发海量用户投诉。

黑猫投诉平台数据显示,宁银消金相关投诉超1700条,关联母公司宁波银行的投诉量超2400条,投诉焦点高度集中于第三方违规催收行为。有逾期用户反馈,一旦出现还款延迟,便会遭遇海量短信、电话轰炸,催收人员还会通过虚拟号码骚扰其亲友,甚至恶意诋毁用户征信与个人信誉。更有催收人员违规诱导逾期用户前往其他网贷平台借款还债,怂恿“以贷养贷”,让消费者陷入债务恶性循环。

针对用户投诉,宁银消金始终以“催收为第三方机构行为、与己方无关”为由推诿责任,拒绝承担主体管控义务。这一现象充分暴露其业务管理漏洞:公司将贷后催收核心环节全面外包,未建立有效的行为监控、抽查约束与追责机制,对合作方违规行为放任不管,彻底背离持牌金融机构的合规底线与受托责任。

05

宁波银行零售业务承压、口碑承压

宁银消金的合规乱象并非孤立事件,风险已沿着股权与业务链条向上传导,对控股股东宁波银行形成明显拖累,让母公司昔日强势的零售金融业务深陷发展困境。

资产质量端压力持续攀升,截至2025年末,宁波银行个人消费贷款不良率升至1.85%,不良贷款规模达63.28亿元,占全行不良贷款总量的近半数。近四年,该行个人贷款不良金额持续走高,占全部不良贷款比重飙升至83.32%,曾经的利润增长引擎,已然沦为全行风险高发领域。为控制风险敞口,宁波银行被迫大幅收缩个人消费贷规模,零售信贷业务全面踩下“急刹车”。

品牌声誉层面的损耗同样显著。作为上市城商行标杆,宁波银行长期以稳健经营、优质服务为市场标签,但旗下消金公司持续爆出高息放贷、暴力催收、违规收费等负面舆情,持续消耗母公司多年积累的品牌公信力,投资者与消费者信任度持续下滑。

宁银消金的连续违规被罚,是行业粗放助贷模式风险出清的缩影。近年国内消费金融行业告别流量红利时代,监管重心全面转向穿透式合规管控、综合融资成本透明化与消费者权益保护,多项新规密集落地,彻底重塑行业发展规则。

从互联网贷款业务规范、合作机构准入退出机制完善,到个人贷款综合融资成本强制公示、金融产品网络营销合规整改,监管层层加码,严禁持牌机构外包核心风控、放任合作方违规收费、隐瞒真实借贷成本。监管逻辑已从单一管控贷款利率,升级为全链条、全流程穿透监管,彻底封堵利率擦边、隐性收费、违规催收等乱象漏洞。

在全新监管框架下,依赖外部渠道、靠层层外包扩规模、牺牲合规换增长的老路已彻底行不通。对于宁银消金而言,一年两罚的监管警示,意味着其必须彻底摒弃重规模、轻合规,重业绩、轻风控的发展模式。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。