小米消金:利差最高接近22%,逾期罚息超过红线屡遭法院驳回快讯

今年上半年的业绩被披露之后,小米旗下的重庆小米消费金融有限公司(以下简称“小米消金”)受到了广泛关注,因为业绩确实太亮眼了。

文 | 秋山论商业

今年上半年的业绩被披露之后,小米旗下的重庆小米消费金融有限公司(以下简称“小米消金”)受到了广泛关注,因为业绩确实太亮眼了。

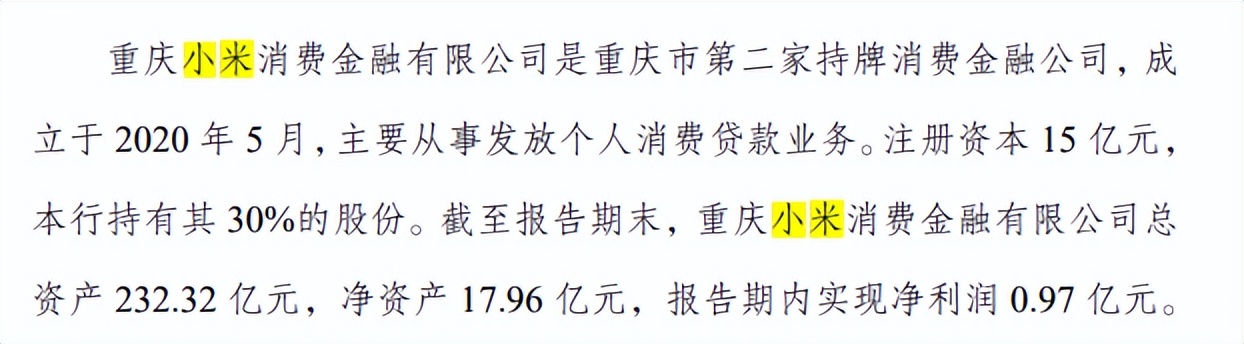

作为小米消金第二大股东的重庆农商行,在2025年半年报中披露了小米消金的业绩。报告指出,截至报告期末,小米消金总资产232.32亿元,净资产17.96 亿元,报告期内实现净利润0.97亿元,同比增长140%。

而在2024年,小米消金的总资产为216.8亿元,实现净利润1.15亿元。今年上半年,小米消金的净利润就已经达到了去年全年的84%,这个成绩确实很突出。

然而,业绩快速增长的小米消金,却因为超高的利差和逾期罚息,以及暴力催收等问题,遭到了广泛的质疑。

从重庆农商行获低成本资金,放贷利率贴着红线走

小米消金是重庆市第二家持牌消费金融公司,成立于2020年5月,小米通讯技术有限公司和重庆农村商业银行有限公司分别出资7.5亿元和4.5亿元,各持有50%和30%股权,剩余股权由重庆金山控股(集团)有限公司、重庆大顺电器(集团)有限公司、重庆金冠捷莱五金机电市场有限公司持有。

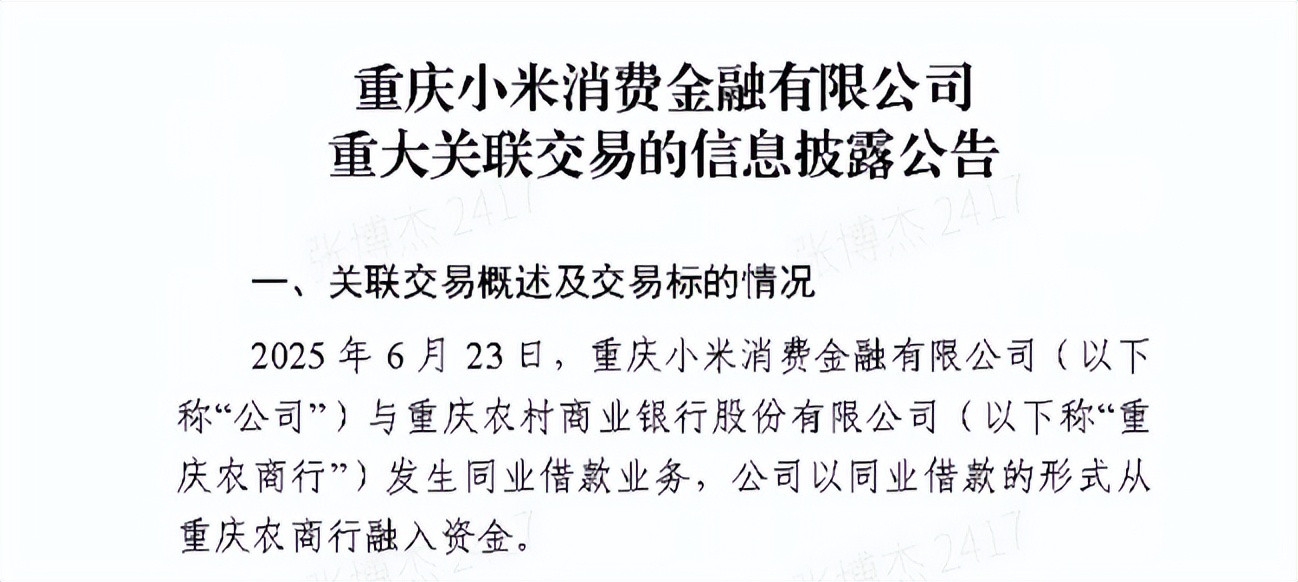

根据小米消金发布的公告,今年3月份到6月份,小米消金与重庆农商行发生3笔同业借款业务,以同业借款的形式从重庆农商行融入资金,分别是3月21日的1亿元、4月25日的2亿元和6月23日的2亿元,总金额达到了5亿元。

重庆农商行2025年半年报显示,该行公司贷款的年化平均收益率为3.92%,存拆放同业及其他金融机构款项只有2.05%。小米消金以同业借款的形式向重庆农商行借款5亿元,利率应该也是2.05%。

除了向重庆农商行借款,小米小金还与重庆农商行的全资子公司渝农商理财有限公司发生7笔同业借款业务,分别是5月28日的3笔和6月19日的4笔,总金额为3亿元。

算上公司成立时出资4.5亿元,重庆农商行在小米消金投入的股债资金合计达到了12.5亿元,已经显著高于小米通讯注资的7.5亿元。

尽管小米消金获得资金的成本比较低,放贷的利率却很高。此前,网易“清流工作室”曾报道称,小米消金2024年通过助贷平台发放的大量贷款,合同约定的年利率包括23.94%、23.98%等,逼近监管红线的24%。小米消金自营平台发放的贷款,合同约定年利率则是在15%至20%。

作者通过梳理法院判决文书发现,小米消金今年的贷款年利率各不相同,包括12.96%、13.968%、17.0028%、18%、19.8%、20%不等。今年9月10日河南省临颍县人民法院发布的民事判决书显示,贷款年利率达到了23.76%((2025)豫1122民初3520号)。

如果按照23.98%的放贷利率和2.05%的借款利率来计算,小米消金的利差达到了21.93%;即便是按照12.96%的贷款年利率,利差也可以达到10.91%。

逾期罚息往往容易超过红线,屡次被法院驳回

2017年《关于进一步加强金融审判工作的若干意见》中第二项第2点指出,金融借款合同的借款人以贷款人同时主张的利息、复利、罚息、违约金和其他费用过高,显著背离实际损失为由,请求对总计超过年利率的24%部分予以调减的,应予支持。

今年4月1日公布、10月1日落地实施的《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》第一条明确指出,互联网助贷属于互联网贷款,应当严格遵守《商业银行互联网贷款管理暂行办法》等监管规章制度。

尽管24%的年利率已经成为红线,小米消金在主张逾期罚息的时候,年利率很容易越过红线,因为小米消金约定,逾期罚息利率为贷款利率的1.5倍。对于超出红线的年利率请求,法院基本上都会予以驳回。

根据企业预警通的信息,今年8月28日河南省信阳市平桥区人民法院发布的民事判决书(6月3日判决)显示,小米消金请求法院判令被告程某按年利率24.7%的标准计算罚息、复利,但是法院认为这超出了24%,依法应予调整,按照年利率24%计算((2025)豫1503民初3053号)。

河南省安阳市北关区人民法院今年5月30日发布的民事判决书(4月10日判决)显示,小米消金请求法院判令被告赵某偿还的罚息按照年利率27%计算,但未获支持。法院认为,原告主张的利息、罚息以及以本息为基数,罚息按年利率27%过高,酌定以年利率24%为限((2025)豫0503民初570号)。

另外,河南省漯河市郾城区人民法院5月27日发布的民事判决书(4月24日判决),也显示小米消金的逾期罚息请求因年利率超出24%而被驳回((2025)豫1103民初1255号)。

或许是因为相关请求屡次被驳回,在部分案件中,小米消金自愿将逾期罚息年利率以24%为限向借款人追讨欠款。

多次被投诉暴力催收,若属实则违反监管规定

伴随着业务扩大,小米消金遭到的投诉也越来越多。在“黑猫投诉”平台上,有关小米消金的投诉多达3000多条,除了利息过高、乱扣款等问题,暴力催收也是投诉比较集中的点。

作者随手翻看了几条有关小米消金的暴力催收投诉,基本上都是遭到短信电话威胁恐吓,家人朋友也被骚扰。

一条发布于11月18日的投诉(投诉编号:17390004226)写道:“我于2025年10月12日在小米消费金融办理车抵贷,2025年11月12日开始给我一直打电话催收,协商延期一周还款被辱骂,挂断电话后开始给家人打电话,发微信,请有关部门严肃处理。”

一条发布于10月13日的投诉则写道:“由于我现在生活很困难,收入维持基本生活都难以维持,暂时没有能力处理小米消费金融欠款,导致逾期。小米消费金融对我进行暴力催收,短信电话威胁恐吓,骚扰家人朋友,我现在精神很焦虑,很抑郁,无法正常生活。”

由国家金融监督管理总局于今年7月13日印发实施的《地方资产管理公司监督管理暂行办法》明确规定,地方资产管理公司及其委托的第三方机构追偿时不得有下列行为:使用或者威胁使用暴力,或者以其他方式损害他人身体、名誉、财产;侮辱、诽谤、恐吓、跟踪、骚扰,或者以其他方式干扰他人正常工作和生活;采取误导、欺骗等非法手段追偿;非法占有被追偿人的财产;违反有关规定公开被追偿人身份、住址、联系方式、联系人等相关信息;向依照法律规定或者合同约定负有偿还义务的单位或者个人以外的其他人员追偿;其他以非法或者不正当手段追偿的行为。

如果相关投诉属实,那么小米消金的催收举措已经违反了监管规定,而且也会失去借款人的信任。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。