合规“裸奔”冲刺IPO!人人租的“高利贷”生意,能过港交所这关吗?观点

1月26日,广州研趣信息科技股份有限公司(简称“研趣信息”)正式向港交所递交招股书,由申万宏源香港担任独家保荐人,试图以国内最大线上租用消费服务平台(按2024年GTV计算)的行业地位,撬动资本市场对其商业模式的认可。

1月26日,广州研趣信息科技股份有限公司(简称“研趣信息”)正式向港交所递交招股书,由申万宏源香港担任独家保荐人,试图以国内最大线上租用消费服务平台(按2024年GTV计算)的行业地位,撬动资本市场对其商业模式的认可。

一边是被央视通报批评、国家网络安全中心点名违规收集使用个人信息的合规污点,一边是逆势冲刺港股的激进布局。

研趣信息及其旗下“人人租”平台,正深陷高盈利光环与高风险隐患的失衡漩涡,其背负的重重合规争议与业务隐忧,早已为这场IPO之路蒙上一层厚重阴影。

01

轻资产模式的盈利密码

招股书所披露的财务数据,尽显这家公司的“吸金能力”。

2023年、2024年及2025年前9个月,研趣信息分别实现营收2.94亿元、4.21亿元和3.56亿元,对应净利润为7964.2万元、1.19亿元和8903.6万元,盈利规模稳步增长。

尤为值得关注的是,2024年公司利润增速显著跑赢收入增速,印证了规模效应释放下盈利效率的提升——随着平台交易体量扩大,单位运营成本持续摊薄,盈利质量得以优化。

创始人薪酬同样亮眼,洪国志2023年总薪酬高达1473.5万元(其中股份支付1398万元),2024年薪酬为108万元,薪酬结构的波动也折射出公司冲刺上市阶段的激励策略。

支撑其盈利表现的核心,是人人租极致的轻资产运营模式。截至2025年9月30日,平台已汇聚超2万家注册入驻商家,覆盖手机、电脑、摄影航拍等多元品类,付费用户达170万名,日均订单量突破13000笔。

这种不直接持有资产、仅提供撮合匹配、信用评估等服务的模式,让其摆脱了传统租赁商巨额商品采购、库存管理的成本压力,核心成本仅集中于技术研发、市场推广及平台运营,进而催生出远超行业均值的毛利率。

报告期内,公司毛利率分别达到80.5%、82.3%和82.9%,不仅大幅碾压传统零售及电商行业,更比肩高毛利赛道龙头企业,高毛利光环成为其冲击IPO的重要筹码。

但拆解成本结构与业务实质可见,高毛利光环下暗藏增长失衡与乱象隐患。2025年前三季度,公司销售及营销开支高达1.51亿元,占同期总收入比重攀升至42.5%,成为第一大成本项;而同期技术研发开支仅0.26亿元,占比仅7.4%。

两者悬殊的比例反差,揭示出平台高盈利高度依赖营销获客驱动,而非技术壁垒与核心能力构建。

但这种增长模式的脆弱性显而易见,流量投放的增减直接决定用户增长与订单规模,一旦流量红利见顶、获客成本上升,盈利稳定性将遭受严峻冲击,且营销驱动难以形成长期护城河。

02

“名租暗贷”的合规雷区

更深层的风险,源于其业务模式暗藏的金融乱象与合规争议。在线租赁业务的风光表象,早已被第三方投诉平台的数据撕开“遮羞布”。

在黑猫投诉平台上,“人人租”相关投诉量已突破1.7万条,高利贷、暴力逾期催收、高额罚息、虚假发货等成为核心投诉焦点。

这类争议的根源,在于包括人人租在内的诸多平台,实则践行“名租机、暗放贷”的运作模式。这些平台通过设定高额租金、暗藏隐性费用制造债务陷阱,折算后的年化利率远超法律保护上限,沦为高利贷的变种。

2025年央视对人人租的曝光,更直观揭露了其套路本质。以一款官网售价9999元的手机为例,消费者支付12期租金共计6502元后,若想买断仍需额外支付6296.1元,总支出高达12798.1元,是官网售价的1.27倍。

而商户该款手机进货价仅8700元,单台毛利高达4100元,对应年化利率超47%,远超36%的法律红线。

事实上,这类平台精准瞄准信用记录不良、无法从正规金融渠道获取资金的群体,利用其资金周转迫切性与合同条款判断力薄弱的特点,将其卷入债务漩涡。

例如,去年爆雷的“青云租”,更是通过“长租+强制买断”套路牟取暴利,最终因庞氏骗局本质崩盘,为行业敲响警钟。

03

IPO之路艰难险阻

尽管行业潜藏诸多乱象,但租用消费市场的增长潜力不容小觑。

数据显示,中国租用消费市场规模预计将从2024年的约273亿元增长至2030年的2924亿元,年复合增长率高达48.5%,其中消费电子品类正引领市场快速扩张。

但高速增长背后,合规与治理已成为行业必须跨越的核心门槛,尤其对于具有明显金融属性的信用租赁模式而言,监管风险更是悬顶之剑。

从业务实质来看,人人租的信用租赁模式依赖用户信用评估与分期偿付安排,已深度触及信贷业务边界,但平台目前并未持有相应金融牌照。

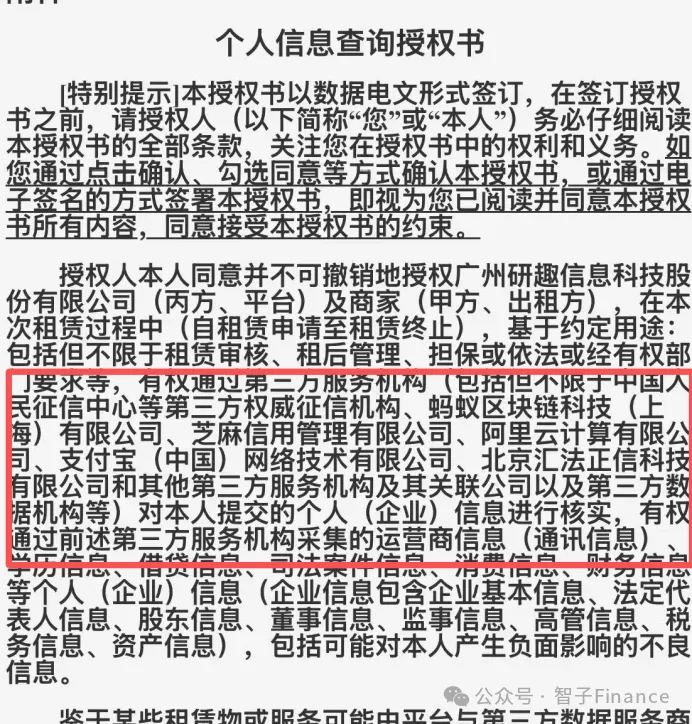

其在《个人信息查询授权书》中提及,通过芝麻信用、阿里云等机构查询用户借贷记录、财务状况等敏感信息,这说明公司的业务已经触及到借贷业务,以及个人隐信息等范畴。

就在去年8月,国家网络安全通报,人人租App违规收集使用个人信息,且未向用户提供撤回同意收集个人信息的途径、方式等。

若未来监管机构明确将此类业务界定为“变相开展借贷业务”,人人租可能面临业务整改、行政处罚甚至暂停运营的风险,对其持续经营构成重大不确定性。

研趣信息也在招股书风险提示中明确提及,若无法取得业务必需的批准、许可或牌照,公司业务、财务状况与经营业绩可能受重大不利影响。

这一提示背后,是租用消费行业日益强化的监管环境——该领域涉及风险管理、数据安全、消费者权益保护等多维度监管要求,头部企业需建立体系化合规治理框架,完成多项监管备案与安全认证,而缺乏合规能力的企业,终将被行业淘汰。

趣信息冲刺港股IPO的背后,是高毛利与弱壁垒、高增长与高风险的尖锐矛盾。轻资产模式赋予其盈利效率优势,却难以掩盖营销依赖、研发不足的结构性缺陷;行业蓝海市场提供了增长空间,而合规争议与监管不确定性则成为其资本市场之路的最大阻碍。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。