亏损70亿却豪掷98亿分红!平安好医生这笔账怎么算的?观点

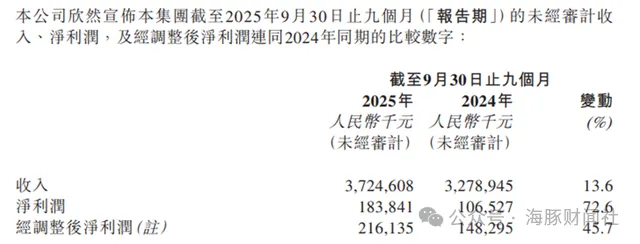

在这个讲究"数据说话"的时代,平安好医生2025年前三季度的成绩单确实足够亮眼:营收37.25亿元,同比增长13.6%;净利润1.84亿元,同比暴涨72.6%。如果只看这组数字,你可能会以为这是一家正在蓬勃发展的优质企业。

在这个讲究"数据说话"的时代,平安好医生2025年前三季度的成绩单确实足够亮眼:营收37.25亿元,同比增长13.6%;净利润1.84亿元,同比暴涨72.6%。如果只看这组数字,你可能会以为这是一家正在蓬勃发展的优质企业。

但资本市场从来不相信表面文章。就在第三季度刚刚结束,平安好医生便在10月7日抛出一记重磅炸弹——董事会主席兼CEO李斗"因个人工作安排"辞职,平安集团联席CEO郭晓涛兼任董事长,原百度集团资深副总裁何明科空降担任CEO。

一个刚刚带领公司扭亏为盈、交出漂亮成绩单的掌舵人,为何在此时选择离开?这背后究竟是功成身退,还是另有隐情?

一、扭亏为盈的"假象":削减支出撑起的利润

让我们先把目光投向平安好医生"扭亏为盈"的真实面目。

2024年,平安好医生终于结束了长达9年的亏损,实现归母净利润8142.8万元。2025年上半年,这一势头延续,净利润达到1.34亿元,同比大增136.8%。听起来很美好,对吗?

但撕开华丽的包装纸,里面包裹的却是一个令人不安的事实——这份盈利并非来自主营业务的突破,而是依靠大幅削减成本实现的。

数据不会撒谎:

- 2024年上半年,销售及营销费用同比减少18.6%

- 管理费用(含研发)同比大降47.8%

- 研发费用更是暴跌51.3%,仅为1.61亿元

**员工数量的变化更加触目惊心:**2020年平安好医生拥有4226名员工,到2024年仅剩1563人,三年内裁员超过60%。人均薪酬也从2023年的56.36万元降至2024年的39万元。

这是什么逻辑?通过大规模裁员、压缩研发、削减营销来实现账面盈利。这种"节流"式的盈利模式,就像饮鸩止渴——短期内确实能让财务报表好看一些,但长期来看,缺乏研发投入和人才储备的企业,拿什么去参与激烈的市场竞争?

更讽刺的是,在大幅裁员、员工降薪的同时,平安好医生的高管们却依然坐享高薪。

二、高管薪酬的"畸形生态":最高年薪907万

如果说裁员降薪是为了"过冬",那么高管的薪酬水平则堪称"盛夏"。

2024年年报显示,平安好医生共有4名高管,他们的薪酬全部超过300万元:

2人薪酬在300-500万元之间

1人薪酬在500-700万元之间

1人薪酬超过700万元

其中,时任董事会主席李斗的年薪高达907.7万元,包括550万元工资、130.1万元绩效奖金,以及各种福利补贴。而时任总裁吴军的薪酬也达到632.1万元。

我们不妨算笔账:平安好医生2024年全年净利润仅8800万元,4名高管的薪酬总额粗略估算就超过2000万元,占净利润的比例超过20%。

这还只是明面上的数字。实际上,如果加上股权激励、期权等长期激励,高管们的实际收益可能更加惊人。

一个亏损了9年、累计亏损超过70亿元的公司,凭什么给高管开出如此高薪?

如果说业绩出色、为股东创造了巨大价值,高管拿高薪无可厚非。但平安好医生的情况恰恰相反——它的盈利是建立在大规模裁员、压缩研发的基础上,这种"自残式"的盈利能持续多久?

资本市场用脚投票给出了答案:平安好医生股价从2020年高点的120港元,一路跌至2024年的不到1港元,跌幅超过99%。即便2025年有所回升,也仅在十几港元附近徘徊,市值已经缩水90%以上。

三、分红的"迷惑行为":累亏70亿却派息98亿

如果说高管高薪已经够离谱,那么平安好医生的分红决定则更加匪夷所思。

2024年底,平安好医生宣布了一个震惊市场的决定:派发特别股息每股9.7港元,总金额高达98.92亿港元。

要知道,截至2025年6月30日,平安好医生的累计亏损仍有69.99亿元。一家累计亏损近70亿的公司,居然要派发近百亿的股息,这笔账是怎么算的?

秘密就藏在"股份溢价账户"里。所谓股份溢价,是指公司IPO时募集资金超过股票面值的部分。按照香港公司法,即使公司处于亏损状态,也可以动用股份溢价账户进行分红。

但问题在于,这笔钱本来是用来做什么的?

根据平安好医生IPO时的招股书,这些资金原本计划用于:

- 潜在投资及收购:15.38亿港元

- 发展核心业务:78.28亿港元

- 其他战略发展:数十亿港元

然而,在宣布分红时,平安好医生将这些资金用途全部调整为"营运资金及一般公司用途",合计缩减82.76亿港元。

换句话说,平安好医生把原本用于战略发展、业务拓展的"救命钱",全部拿来给股东分红了。而这笔分红的最大受益者,毫无疑问是持股39.42%(后增至52.74%)的大股东平安集团。

这不禁让人质疑:平安好医生上市的真实目的,究竟是做大做强业务,还是为大股东套现提供渠道?

市场的反应也印证了这种担忧。分红消息公布后,平安好医生的股价不升反降,投资者用脚投票表达了对公司战略的不信任。

四、隐藏的"地雷":预期信贷亏损激增

除了高管高薪和"迷惑分红",平安好医生的财务报表中还埋藏着一颗定时炸弹——预期信用损失。

截至2025年6月30日,平安好医生的应收账款高达13.61亿元,预期信用损失达到2.51亿元,预期信用损失率高达18.44%。

要知道,在2023年底,这一数字还只是9.9%;到2024年底,已经升至16.3%。短短一年半时间,预期信贷亏损率从不到10%飙升至接近20%,这意味着什么?

意味着平安好医生的应收账款质量在急剧恶化,越来越多的客户可能无法按时付款,甚至存在坏账风险。

对于一家刚刚扭亏为盈、净利润本就微薄的公司来说,2.51亿元的预期信贷亏损足以将大部分利润吞噬殆尽。更可怕的是,如果这一趋势持续恶化,平安好医生很可能重新陷入亏损泥潭。

更值得警惕的是,平安好医生2025年上半年经营活动产生的现金流净额仅6355.7万元,而投资活动产生的现金流净额却高达46.71亿元。这说明公司的主营业务造血能力依然孱弱,账面上的盈利更多依靠理财产品和投资收益,而非实实在在的经营成果。

五、AI能否成为救命稻草?

面对种种困境,平安好医生似乎把希望寄托在了AI技术上。

2025年2月,平安好医生宣布接入DeepSeek大模型,推出"7+N+1"AI医疗产品矩阵,包括AI家庭医生、AI养老管家等应用。管理层表示,AI技术能够将家医服务效能提升约30%,诊疗准确率达到93%。

何明科的"空降",也被解读为平安集团加速AI转型的信号。作为原百度集团资深副总裁,何明科在AI和大健康领域确实拥有丰富经验。

但问题在于,在平安集团的强势控制下(持股超52%并已并表),何明科究竟有多大的施展空间?他能否真正推动平安好医生走出"集团赋能"的舒适区,打造出具有独立竞争力的商业模式?

更关键的是,AI技术固然重要,但它只是工具,而非商业模式本身。阿里健康、京东健康之所以能够盈利,靠的是电商基因和供应链优势,而非单纯的技术。平安好医生缺乏电商基因,如果完全剥离平安集团的保险客户导流,它是否还具备市场竞争力?

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。