净利暴增506%!上汽集团是“真复苏”还是“假繁荣”?汽车

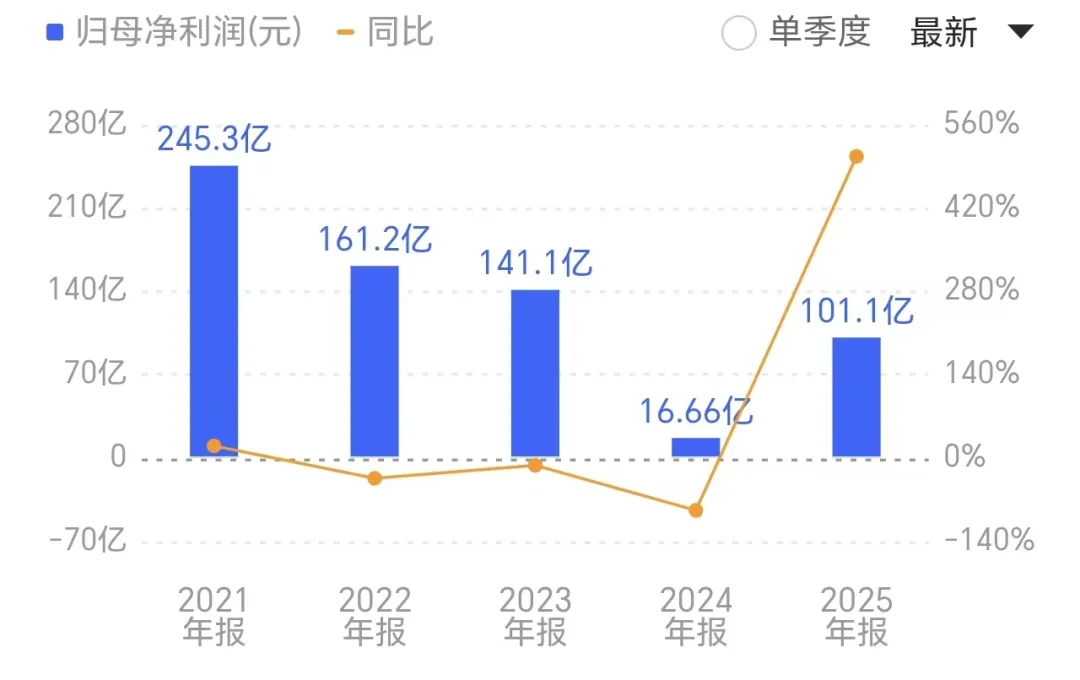

3月31日,上海汽车集团股份有限公司(以下简称“上汽集团”)发布2025年年度报告。从表面数据看,这份成绩单颇为亮眼:全年实现归属于上市公司股东的净利润101.06亿元,同比增幅高达506.45%。

3月31日,上海汽车集团股份有限公司(以下简称“上汽集团”)发布2025年年度报告。从表面数据看,这份成绩单颇为亮眼:全年实现归属于上市公司股东的净利润101.06亿元,同比增幅高达506.45%。然而,在“翻五倍”的耀眼数字背后,是上一年度因行业冲击和资产减值形成的极低基数。若将时间轴拉长,与2023年及更早年份相比,上汽集团仍未完全走出增长乏力的困境,其在主营业务、盈利能力及未来战略落地上,仍面临着一系列不容忽视的挑战。

01

高增长幻象:低基数下的业绩反弹

上汽集团2025年的净利润暴增,首要原因是2024年的业绩基数异常偏低。财报显示,2024年公司归属于母公司股东的净利润仅16.66亿元,主要受合营企业上汽通用及其控股子公司计提相关资产减值准备影响,导致当年利润大幅缩水。2025年,随着资产减值影响消退及经营策略调整,利润出现报复性反弹,但这种增长缺乏持续性基础。

从营收表现来看,公司2025年营业总收入6562.44亿元,同比仅增长4.57%;营业收入6461.52亿元,同比增长5.22%,营收增速与净利润增速严重背离,进一步印证了增长的非经营性驱动特征。

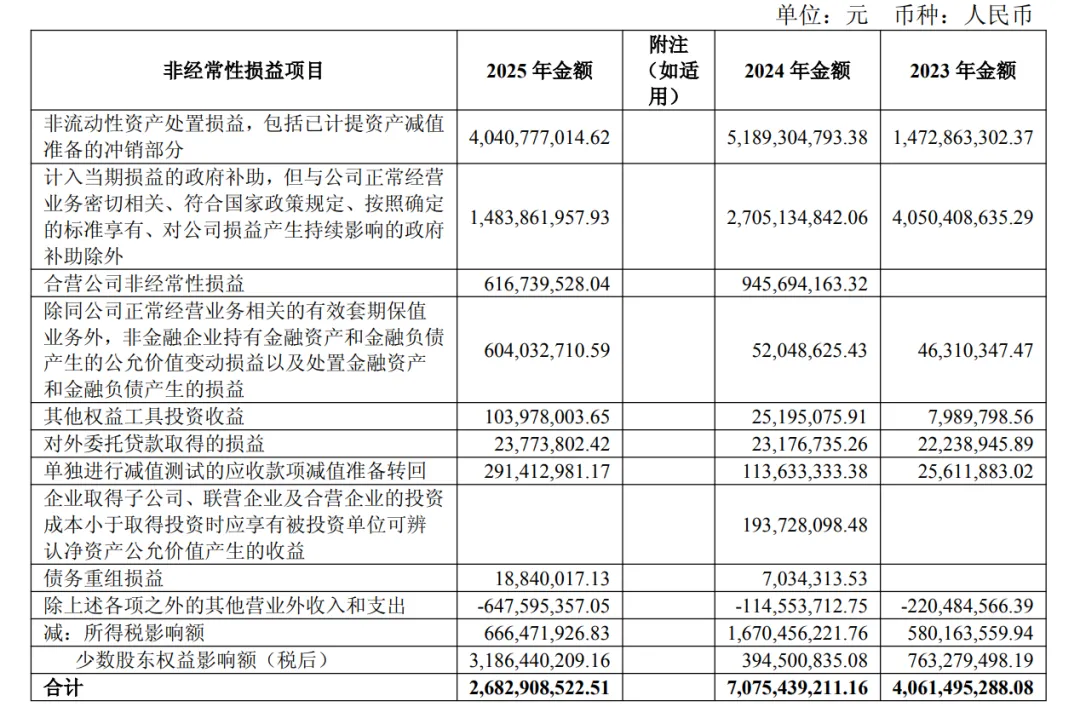

其次,非经常性损益对利润的贡献不容忽视。财报显示,2025年公司扣除非经常性损益后的净利润为74.23亿元,远低于表观净利润的101.06亿元。造成这一差异的主要原因在于高达40.41亿元的“非流动性资产处置损益”。这其中,动力新科对陷入破产重整的上汽红岩进行股权处置,确认了约35.32亿元的投资收益,这笔一次性的“卖子”收益为净利润报表增色不少。这种非主营业务的收益虽然能在短期内美化报表,但并不代表公司核心汽车制造业务的竞争力出现了质变。

从分季度数据亦可看出经营的波动性。公司2025年前三季度净利润分别为30.23亿元、29.94亿元和20.83亿元,呈现逐季下滑态势,尽管第四季度企稳于20.05亿元,但下半年的盈利能力明显弱于上半年,显示出市场环境的不稳定性对公司业绩的持续影响。

02

经营隐忧:现金流、产能与研发的多重承压

抛开短期利润反弹,上汽集团的经营基本面仍存在诸多薄弱环节。首当其冲的是现金流状况的恶化,2025年公司经营活动产生的现金流量净额为343.07亿元,同比大幅下降50.47%。财报解释称,主要受子公司上汽财务公司汽车金融贷款业务规模变动影响,但制造业务现金流改善未能抵消金融板块波动,反映出公司资金回笼效率的下滑。

产能利用率不足成为制约盈利的重要因素。作为公司核心合资板块,上汽大众和上汽通用的产能闲置问题突出。2025年,上汽大众设计产能192万辆,实际产量105.8万辆,产能利用率仅55%;上汽通用设计产能145.2万辆,实际产量53.4万辆,产能利用率低至37%。尽管公司试图通过产能优化用于自主品牌产品生产,但合资业务的低效运转仍造成大量资源浪费,拖累整体盈利水平。

研发投入的相对不足则可能影响长期竞争力。2025年公司研发费用181.04亿元,同比仅增长2.57%,增速低于营业收入5.22%的水平。作为对比,2025年国内新能源汽车市场平均增速达28.2%,而上汽集团新能源车销量增速33.1%的优势背后,是研发投入强度的滞后。财报显示,公司研发投入占营业收入的比例仅2.80%,低于行业头部自主品牌水平,且研发费用增速连续两年低于营收增速,技术迭代动力有待加强。

此外,资产减值压力持续显现。2025年公司资产减值损失达56.82亿元,同比激增79.61%,主要为固定资产减值损失增加,反映出部分资产在行业转型过程中面临贬值风险。同时,应收账款规模扩大至820.53亿元,同比增长17.78%,应收款项融资增长38.14%,资金占用问题可能进一步加剧现金流压力。

03

行业变局下的挑战:转型与增长的双重考验

2025年,中国汽车行业产销再创历史新高,但市场竞争内卷、国际贸易壁垒升级等挑战凸显。上汽集团虽实现整车销售450.7万辆,同比增长12.3%,市场占有率13.1%,但在结构性机会面前,业务布局仍显被动。

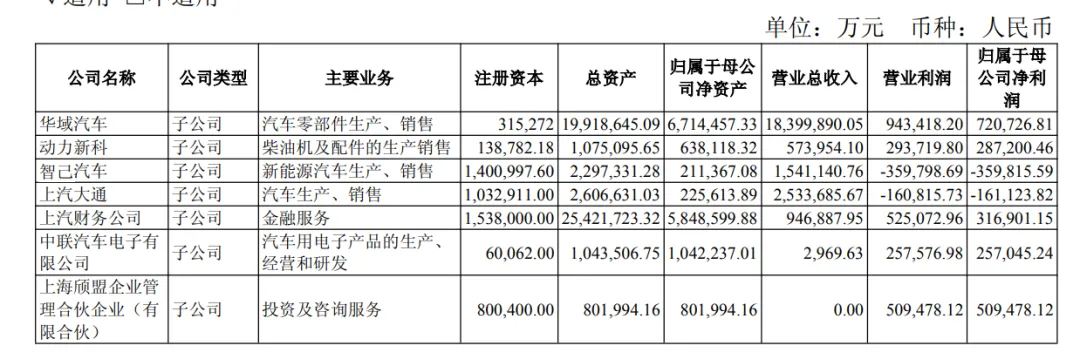

自主品牌虽占比提升至65%,但盈利贡献有限。智己汽车2025年营业收入154.11亿元,却亏损35.98亿元;上汽大通亏损16.11亿元,自主品牌的规模扩张尚未有效转化为盈利增长。新能源汽车业务方面,尽管销量达164.3万辆,同比增长33.1%,但依赖与华为合作的“尚界”品牌首款产品H5支撑增长,自主核心技术产品的市场认可度仍需检验。

海外市场表现同样不及预期。2025年公司出口及海外市场销售107.1万辆,同比仅增长3.09%,远低于国内市场15.55%的增速,且显著落后于中国车企海外市场10%以上的年均复合增速预期。在欧洲市场面临“碳足迹”核算等贸易壁垒,新兴市场布局缓慢,海外业务尚未形成有效的增长极。

财务结构的潜在风险亦不容忽视。2025年公司筹资活动产生的现金流量净额为-532.18亿元,主要因偿还债务支付现金950.59亿元,同比大幅增加23.62%。截至年末,公司长期借款降至145.98亿元,同比减少59.61%,虽优化了债务结构,但短期借款增至406.00亿元,同比增长766.44%,短期偿债压力有所上升。

面对2026年行业1%的增速预期,上汽集团提出整车销量500万辆、营业总收入超7000亿元的目标。但在核心盈利未恢复、产能利用率不足、海外拓展乏力等多重约束下,这一目标面临不小挑战。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。