独家|甲状腺癌也能吃?溜溜梅海量医疗 SEO涉嫌违法,IPO 招股书为何只字未提?观点

2013年,溜溜梅豪掷千万签约杨幂,两年前他们年销售额才刚刚过5000万,简直是一场豪赌。事实证明,溜溜梅赌赢了,魔性广告“你没事儿吧?没事儿就吃溜溜梅”刷屏全网,溜溜梅一夜之间从地方品牌跃升成为全国性企业,买量思维从此刻进这家公司的骨子里。

溜溜梅,有点魔征了。

这家公司似乎特别迷信花钱买量。

2013年,溜溜梅豪掷千万签约杨幂,两年前他们年销售额才刚刚过5000万,简直是一场豪赌。事实证明,溜溜梅赌赢了,魔性广告“你没事儿吧?没事儿就吃溜溜梅”刷屏全网,溜溜梅一夜之间从地方品牌跃升成为全国性企业,买量思维从此刻进这家公司的骨子里。

自那以后,溜溜梅似乎相信,没有什么是买量不能解决的,如果有就是还没买够。

几年后,零食风向突变,越来越多的消费者开始追求健康零食,甜到发酸的溜溜梅被很多消费者贴上不健康的标签。溜溜梅官方听到后既不反思迭代产品,也不改进生产工艺,他们的应对手段似乎还是买量,这次他们选中了医疗SEO,借一些网络“医生”的口说,从感冒发烧到身患癌症都可以吃溜溜梅,大量信息的密集轰炸极易误导消费者。

这样一家公司,竟然七年四冲IPO,并在递交招股书前突击分红。他们想做什么不言自明。资本市场又迎来了一个赌徒。七年四冲IPO的事先放一边,我们可以先来看看溜溜梅和医疗SEO的事情。这是一个非常典型的事件,可以帮助我们看清溜溜梅的品牌底色。

也可以帮我们看清一类流毒许久的医疗领域的内容营销。

1

疑似买量医疗SEO欺骗用户,刷屏百度

现在,请在你的电脑上打开神奇的百度,搜“怀孕能吃溜溜梅吗”、“减肥能吃溜溜梅吗”、“胃萎缩/胃炎能吃溜溜梅吗”以及“高血压/高血脂能吃溜溜梅吗”,你大概能搜到来自民福康、有来医生、39健康、京东健康等医疗/健康类问答网站的内容,答案总结下来都是:能。

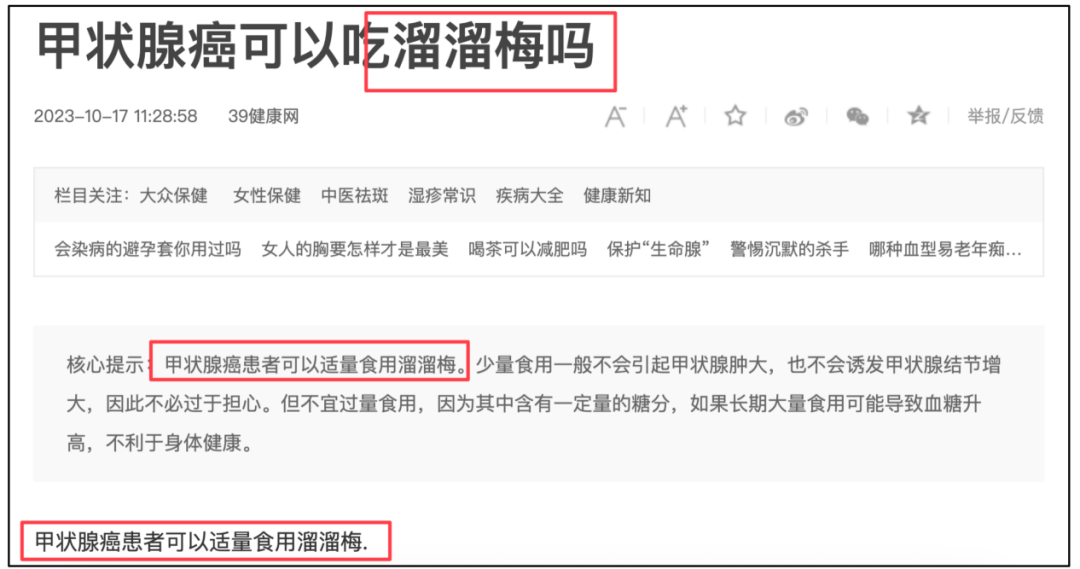

以“患癌能吃溜溜梅吗?”为例,在搜索结果中你能搜到一条类似的问题“甲状腺癌可以吃溜溜梅吗?”点击进去,你在文章开头三个醒目的地方都可以看到“溜溜梅”的品牌名。标题是假模假式的提问,简介和正文迫不及待的开始回答:甲状腺癌患者可以适量食用溜溜梅。之后就是一些看似科普实在无用的枯燥信息。

溜溜梅的品牌信息被重点显示,单独成段,科普内容枯燥而无趣,几百字堆成一团。明眼人一看就知道,这是为溜溜梅这碟醋包了碗饺子。

溜溜梅疑似买了大量医疗SEO,企图靠刷屏百度扭转公众形象。

你把百度上有关溜溜梅的信息翻个遍,会发现内容高度相似,都是以“XX人群能吃溜溜梅吗?”开篇,内容高度模板化,要么直接点能吃,要么假装分析一下成分,讲讲好处,再给结论说“适量可以吃”。不说能治病,说“适量可以吃”规避了法律风险,但是把溜溜梅和各种各样的人群、病病捆绑在一起传播,显然是想制造某种强心理暗示。

试问,哪家正经的医疗科普会问“XX疾病能不能吃溜溜梅?”一个高糖零食和甲状腺癌等疾病之间有什么非写篇文章来分析的必要吗?显然没有。这就是典型“人群+病症+能不能吃”的食品健康SEO打法,专门抓孕妇、减脂、养胃、三高等敏感人群搜索。

你们都说我不健康,那我就把溜溜梅和健康进行强绑定。这是想给消费者洗脑,他们非常“有心”的选中了孕妇、减脂、养胃、三高等敏感人群,想做他们最后的救命稻草。

这是传播吗?这是诈骗!百度这家老牌搜索引擎和一众打着医疗科普旗号的医疗问答网站则是帮凶。

而溜溜梅的海量医疗SEO营销的背后,不光涉及虚假宣传,误导特殊人群,利用不确定是否真实的医生背书,变相做医疗功效宣称,是明确违反《广告法》《食品安全法》的违法行为,并且招股书里只字不提,是否构成重大披露遗漏呢?

2

痴迷买量,着急上市,赌徒心态

2013年签约杨幂后的溜溜梅简直就是一个赌徒。之后几年,溜溜梅的所作所为、各项决策看不到任何商业上的考量,只有路径依赖与对未来的豪赌。杨幂之后,溜溜梅先后签约关晓彤、肖战、时代少年团等多位顶流艺人,持续保持高频次、全渠道的品牌曝光。

招股书显示,2022年至2024年,溜溜梅销售及经销开支分别为人民币2.83亿元、3.09亿元和3.1亿元,累计花了9亿做销售推广,近一半都砸在明星代言和广告上——2024年,花了1.06亿请明星做代言,占公司净利润的71.6%,相当于每10块钱有7块钱拿去请明星做代言,同期研发费用合计仅7623万元,营销费用是研发费用的十倍以上。

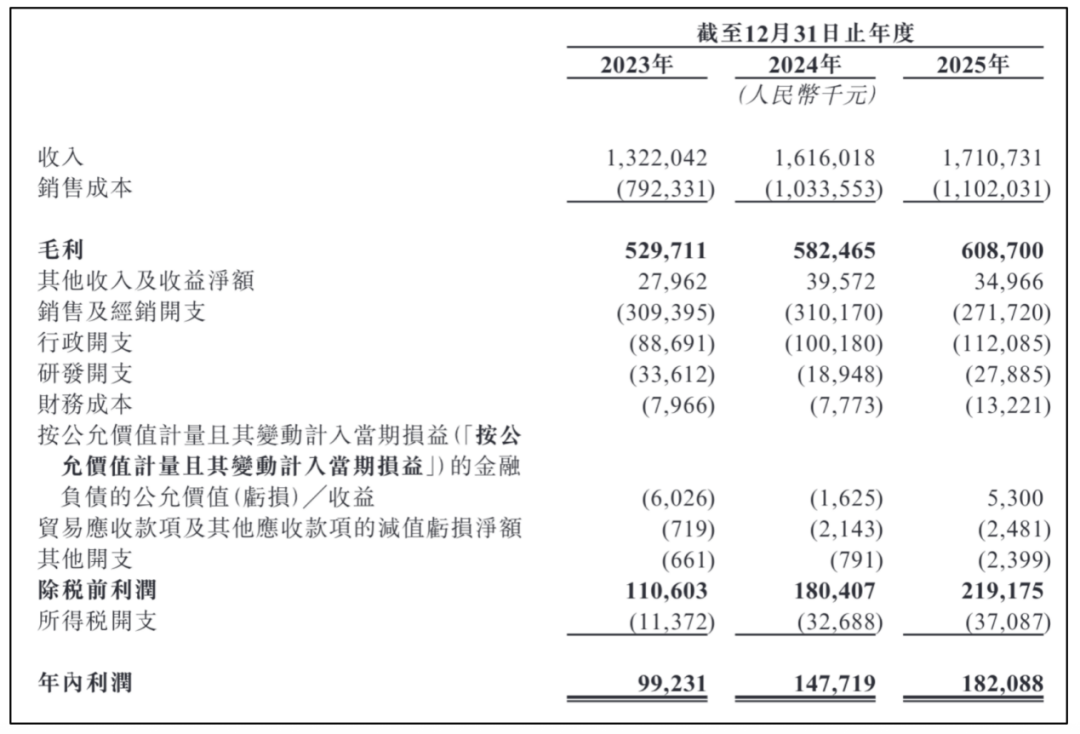

溜溜梅想复制杨幂带来的神话,但收获甚微。原本以为一招鲜可以吃遍天,但现实狠狠打脸,再次翻开溜溜梅的招股书:2023——2025年公司营收分别为13.22亿元、16.16 亿元、17.11亿元,这意味着同比增速从 22.24% 骤降至 5.86%;净利润分别为0.99 亿元、1.48 亿元、1.82 亿元,增速同步放缓至 23.3%,买量没有带来预期的神话。

溜溜梅并没有因此改变策略,依旧将买量视为品牌增长的重要策略,因此不得不将这一策略可能带来的风险写进招股书中。

买量医疗SEO延续的也是这一策略,只不过明面上不会这么说,招股书中我们也只能在一些很隐晦的说法中找到蛛丝马迹。比如“创新营销手段及广告活动”“针对青梅产品的各类消费场景实施量身打造的营销策略”“凸显每款产品的特色与功效,赋予独特的产品形象”,最后一个“功效”最贴近医疗SEO买量了。你一个零食品牌为什么谈“功效”?

买量思维背后是赌徒心态,七年四冲IPO是溜溜梅的另一场豪赌。

2015年即签约杨幂两年后,溜溜梅引入北京红衫资本,后者以1.35亿元入股溜溜梅,成为该公司仅次于创始人夫妇的第二大股东,双方签订对赌协议。自那时起,溜溜梅的重心不再是品牌经营,而是上市。之后所有一切决策,都是围绕着上市展开。

溜溜梅为什么痴迷买量?甚至冒险沾染臭名昭著的医疗SEO?答案其实很简单,着急上市,被对赌协议给逼的。按照协议,溜溜梅如果未能在2020年6月前提交上市申请,北京红杉有权要求公司回购股份。随后回购期限被延长至2023年12月,最终溜溜梅在2024年6月与北京红杉签订股份回购协议,以约2.61亿元回购了其持有的全部股份。

这中间,2019年6月,溜溜梅向深交所申请上市,半年后主动撤回了申请。官方解释是为了应对当时的市场环境。

这个回答不可信,很可疑。

3

红衫清仓离场,溜溜梅主动撤回,疑点重重

把时间线铺开,你会发现,溜溜梅第一次申请上市前后发生的事情很可疑。按照对赌协议,溜溜梅需要在2020年6月前提交上市申请,但它2019年6月就完成了提交,但是半年后又自己撤了回来。为什么?溜溜梅官方给出的解决很官方,也很不可信。真实原因已不可知,我们只知道,四年后北京红衫资本清仓离场。

从撤回上市申请到北京红衫资本清仓离场,中间有四年时间,溜溜梅几乎是按兵不动。北京红衫资本清仓离场后不到一年,溜溜梅再次提交上市申请,这次选择了港交所。再往后一年三战IPO。

过去一年多时间,溜溜梅用实际行动证明了,它多么想上市。那问题来了:为什么2020年至2024年,四年多时间里,溜溜梅一动不动?却又在北京红衫资本清仓离场后光速申请IPO?答案有且只有一个:北京红衫资本入股之后可能发现了什么不能为外人道的事情。这些事或许让北京红衫资本得出结论:当时的溜溜梅不适合上市。

溜溜梅撤回上市申请,或许和北京工衫资本的态度有关。

北京红衫资本究竟发现了什么,以至于它不惜清仓离场?不知道。我们只能从公开资料去看一看溜溜梅身上究竟有什么问题。

公开资料能看到的问题,大概有四个:

第一个也是最明显的一个,前面已经说了,溜溜梅品牌增速放缓,营销成长太高,这让溜溜梅失去了未来的想像空间;

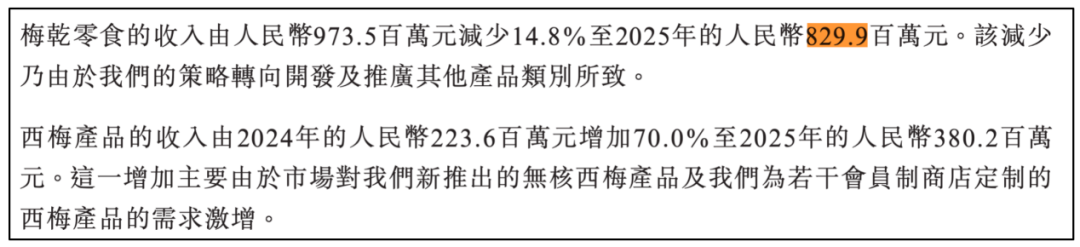

第二个基本盘萎缩。数据显示,溜溜梅主营产品梅干零食产品带来的收入占比从2023年的63.4%降低至2024年的60.3%,2025年更是低至48.5%,逐年降低。实际收入从2024年的9.735亿减少14.8%至2025年的8.299亿元。2024年到2025年梅干零食有过一次涨价,均价从32.6元/千克升至35.2元/千克,靠涨价强撑利润,否则占比还要更低。

当然也有好消息,西梅产品收入从2024年的2.236亿元增加70%至2025年的3.802亿元。但是,这个看似是好消息,其实藏着隐忧。

西梅产品收入的增加,藏着溜溜梅的第三个问题:渠道剧变。

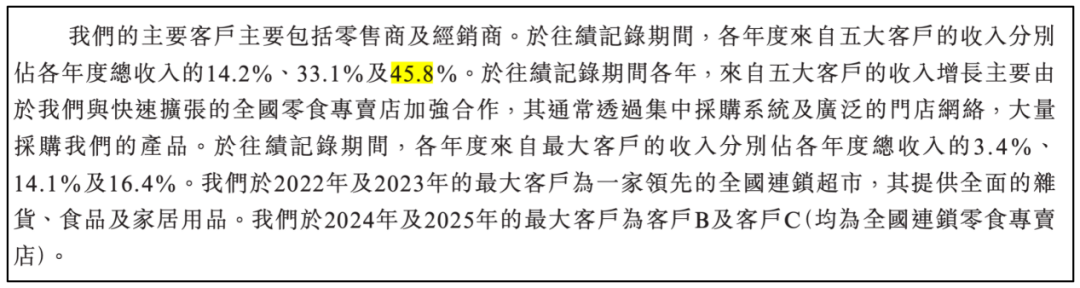

招股书显示,2023年至2025年,溜溜梅的前五大客户贡献的收入分别占各年度总收入的14.3%、33.1%和45.8%,最大客户收入占比分别为3.4%、14.1%、16.4%,2024年和2025年的最大客户均为全国连锁零食专卖店。数据显示,零食专卖店贡献的收入从2023年的1.34亿元提升至2025年的6.48亿元,收入占比达38%,成为第一大渠道。

另一边,自营网店和经销商渠道的收入占比都有明显下滑,尤其是经销商渠道从2023年66.7%的占比一路下滑到2025年的31%。

此消彼涨意味着,溜溜梅的传统渠道正在崩塌,客户集中度飙升,未来将严重依赖头部零食连锁,议价权弱、断供风险极高。

第四个问题是创新乏力,基本盘萎缩的同时,溜溜梅没有出现第二款能打的产品,这意味着未来很长一段时间里溜溜梅将在事实上沦为给零食专门店“打工”,跟白牌无异。

增速放缓、基本盘萎缩、渠道失衡、创新乏力,这四个问题任何一个都足以压垮一个品牌,溜溜梅一口气集齐了四个。

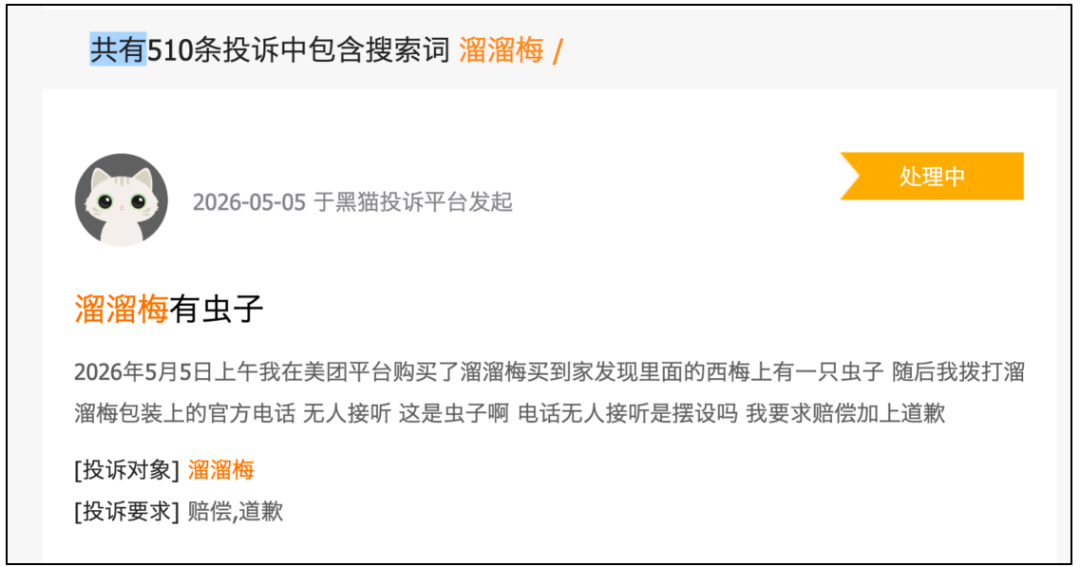

除此之外,它还有着很严重的代工依赖,食品安全问题频发,黑猫投诉上搜索“溜溜梅”有510条相关投诉。品控几乎形同虚设。

留给溜溜梅的选择不多,上市套现是最好的选择。

4

现金流紧张、毛利率下滑、分红异常

最近几年,创业市场出现了一个传统,干不下去了就上市,大A不行就去港股,溜溜梅走得同样是这个流程。

这一类公司,上市就是终点,他们从来没想好好经营公司。溜溜梅这家公司从一开始或许就是这样,否则不会在2013年起飞之后立刻在2015年引入北京红衫资本。可惜,北京红衫资本没有按他们的剧本走,把他们给按住了,延迟了他们上市的脚步整整四年。

还有一个细节,足以证明溜溜梅上市就没想好好经营公司。

5月21日,溜溜梅第四次递表申请上市,时间往前翻半个月,他们竟然突击分红6730万元,创始人杨帆夫妇凭借超高持股比例分得超5400万元。饕餮盛宴下,截至2025年末,溜溜梅账面现金及现金等价物仅3390万元。2023年至2025年,溜溜梅整体毛利率从40.1%下滑至35.6%;同期存货规模同比增长53.45%,经营活动现金流已连续三年下滑。

本就是危急存亡之秋,

杨帆夫妇几乎是抽干了溜溜梅的流动资金。

这样一家股权高度集中,公司核心岗位多是亲属,现金流吃紧,增速放缓、毛利率下滑,基本盘萎缩、渠道失衡、创新乏力、投诉满天飞还沾染医疗SEO的公司,这样一家一年三次冲击IPO,在递表前抽干现金流的公司,说它上市是为了更好的经营公司,你信吗?

倪叔宁愿相信母猪会上树。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。