安克创新的“大疆病”:28亿研发灌进八宝粥,换来现金流暴跌82%观点

在深圳南山区的高新园内,大疆与安克创新的总部大楼步行距离不过三公里。这两家同样顶着深圳硬件创新代表光环的企业,在过去一年多的时间里,却在各自的坐标系内划出了截然不同的演进轨迹。

作者 / 丛杰

出品 / 科技Nice

在深圳南山区的高新园内,大疆与安克创新的总部大楼步行距离不过三公里。这两家同样顶着深圳硬件创新代表光环的企业,在过去一年多的时间里,却在各自的坐标系内划出了截然不同的演进轨迹。

大疆在无人机的绝对领空里继续向上拉升,年营收稳步逼近九百亿元大关。而选择在浅海里多点开花的安克创新,却在礁石群中频频遭遇暗算,两百多万个充电宝因质量隐患被全球召回、经营性现金流暴跌超过八成、市值蒸发两百亿元,甚至被美国国会跨洋盯上。

大疆创始人汪滔在2016年曾悲观预测无人机市场两百亿元就是天花板,八年后大疆用跨越天花板的利润证明了自己对市场的低估。而安克创新创始人阳萌近期在一场访谈中坦言,如果重来一次,会挑更难的中小品类去做。这种对于创业起点的重新审视,背后映射出的正是两家硬件巨头由于底层战略分型所导致的组织与财务宿命。

28亿研发灌进“八宝粥”

安克学不会大疆的单点爆破

手机、汽车等千亿美金市场是巨头厮杀的深海,而年销售额小于五百亿美金的充电、音频、安防、清洁等品类则是安克盘踞的浅海。安克的逻辑是做一个电子杂货铺,在边缘地带靠多个小品类的叠加来撑起超过三百亿的年营收大盘。然而,这种多品类拼盘战略正在遭遇大疆式研发模式的隐形反噬。

根据最新财务数据显示,安克的年营收首次突破300亿大关,达到305.14亿元,同比增长23.49%。伴随规模增长的是近乎激进的研发砸钱,其研发投入达到28.93亿元,同比增长37.2%,研发费用率提升至9.48%,研发人员占比高达56.3%。从费率上看,安克几乎已经与大疆那10%左右的研发投入并驾齐驱。

但是两者的资金投向效率有着本质的差别。大疆的研发是单点爆破,将资源集中砸向飞控、云台、图传、相机等核心技术链条,用一套自研体系摊薄所有无人机产品的技术成本,顺便孵化出拓竹科技、正浩创新等垂直领域的独角兽。安克的研发则是雨露均沾,28.93亿元的研发资金被平摊在充电储能、智能安防、智能影音、投影仪以及智能机器人等数个完全不同的技术栈上。

从营收结构来看,安克的支柱依然是传统的充电储能类产品,贡献了154亿元,占比超过五成。智能创新类和智能影音类虽然在增长,但尚未在任何一个细分市场形成绝对的垄断壁垒。大疆的壁垒来自别人做不出来,安克的壁垒更多在于别人卖不过它。

现金流暴跌八成与两百万次召回

轻资产模式的致命暗礁

长期以来,安克依靠轻资产模式运转,将生产环节全面外包,自身专注于工业设计、算法研发与全球渠道运营。这种模式在顺周期里能带来极高的资产回报率,但在逆周期里,一旦供应商链条出现裂痕,品牌建立的信任体系便会瞬间崩塌。

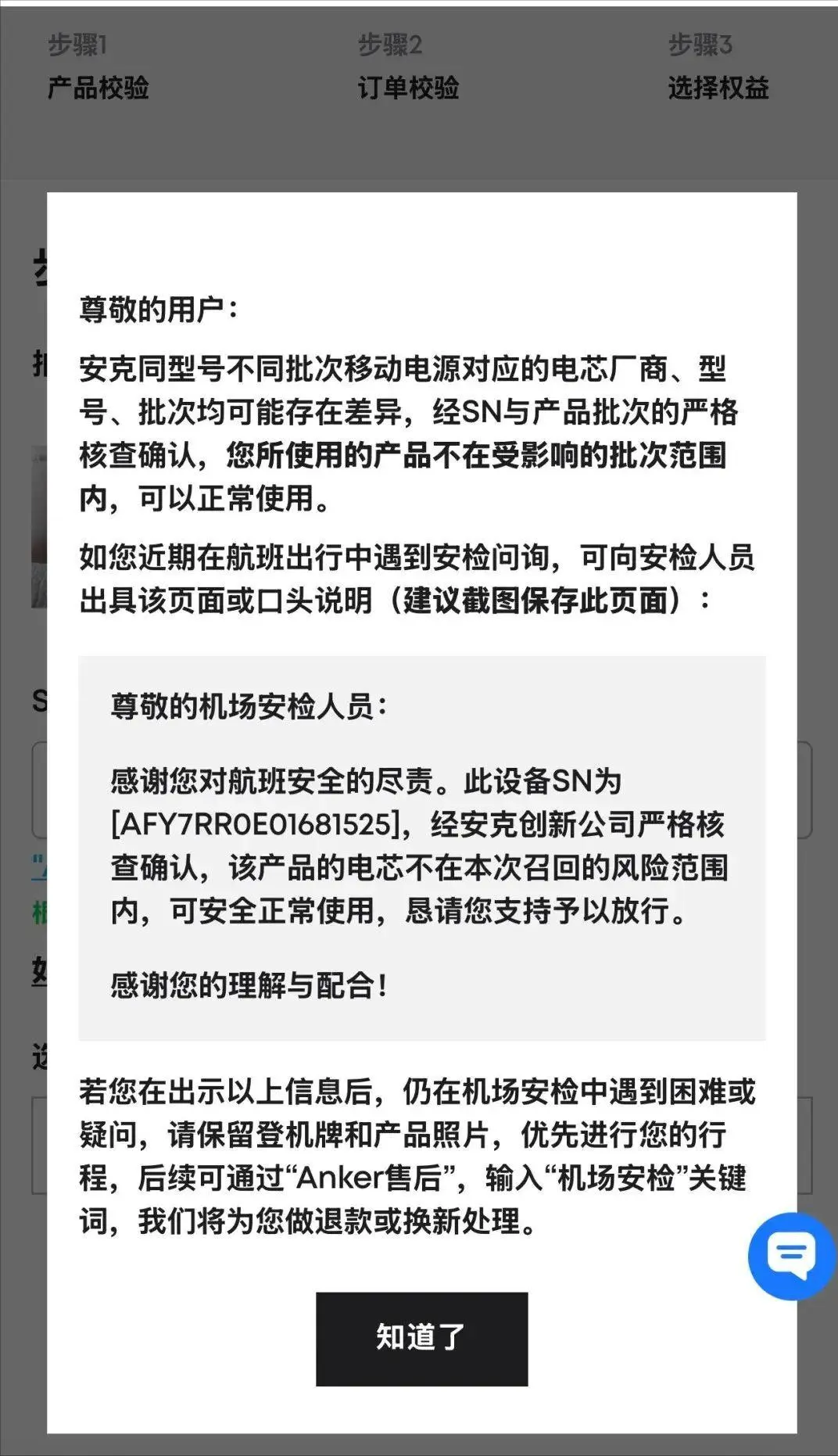

质量危机在2025年年中爆发,由于供应商提供的电芯来料批次存在过热甚至燃烧的隐患,安克在海内外掀起大范围召回。中国市场召回移动电源71万件,美国市场召回超过115万件,全球累计召回总量高达235万个。这场由起家品类撕开的系统性漏洞,直接将负面效应送进了安克的财报。

公司产品质量保证费用同比大增84.2%至1.04亿元,资产减值损失同比暴增146.6%至3.65亿元。为了应对海外关税政策的变动以及年底旺季备货,安克的期末存货飙升至49.97亿元,同比增幅超过五成。最终的结果是安克经营活动现金流净额仅为4.81亿元,相比前一年同期的27.45亿元暴跌了82.49%。

现金流是一家贸易型硬件企业的生命线。造成现金流干涸的原因除了召回带来的直接损失和质保拨备外,更沉重的负担来自库存积压。在行业内部,绿联在充电配件领域贴身肉搏,正浩、电小二在储能赛道各据山头,音频领域更有苹果和索尼等巨头压顶。

两头受挤的安克,其核心品类的非必要性正在被放大。当技术无法筑起代际差时,轻资产的护城河在面对供应链波动和同质化竞争时,显得脆弱异常。

九成营收命系海外

赴港二次上市的真实防御战

对于一家高达96%的营收都挂在海外市场的跨国硬件品牌而言,供应链的危机尚可通过内部治理修复,但地缘政治的变动往往具有毁灭性。美国众议院中国事务委员会曾致函商务部,指控安克创新涉嫌不公平定价以及通过非法规避手段规避美国关税,要求对其展开官方调查。

消息传回国内,安克创新股价当日重挫近8%。市场的担忧并非空穴来风,高度依赖海外单一市场,意味着海外政策的任何一张提案都能轻易切断安克的营收主动脉。公司股价从高点的148元一路下探至108元附近,在短短数月内市值蒸发超过200亿元,跌幅近30%。

正是在这个资金链、股价、国际舆论三项指标全面承压的敏感节点,安克向港交所递交了IPO申请,计划引入中金、高盛、摩根大通进行联席保荐。在A股已经上市的情况下,顶着暴跌八成的经营现金流强行推进港股二次上市,这很难单纯用全球化战略升级的漂亮话来解释。这更像是一场针对地缘政治风险的对冲方案,同时也是在内生造血能力受限时,向国际资本市场寻求紧急流动性补血的防御手段。

与外部资本动作同步进行的还有内部组织的防御性收紧。职场社交平台曾爆出安克进行大规模裁员,虽然官方回应称网传的30%比例严重不属实,但承认了这是基于战略升级和效率提升做的正常人员调整,涉及低绩效正职和外包团队。这个时间线串联起来,勾勒出的正是增长焦虑驱动组织收紧的真实图景。安克在浅海战略中面临着组织能力与战略需求失配的核心难题,同时打赢数十场细分品类的擂台赛,需要大量创业者型负责人,但这类人才在大公司体系内天然稀缺。

安克创新的高溢价能力依然存在,其充电产品在海外依然能卖出数倍于华强北白牌代工厂的价格,新能源储能产品在欧美市场也展现出了长线增长的苗头。然而,大疆之所以能在全球市场维持极高的净利率并多线扩张,靠的是在特定领域内无可撼动的底层技术垄断。安克在缺乏此类绝对制空权的前提下,过早地铺开了大疆式的多品类扩张阵型。

大疆是用将近20年的时间在一个品类上做到极致,才有了今天的从容;安克成立至今14年,却已经在充电、音频、安防、储能、投影甚至智能机器人等多个方向上同时用力。大疆是在一个领域里做到了别人做不了的事,安克则是在很多领域里做着别人也能做的事。

浅海的水面看似平静,但当船队规模越来越大、技术吃水深度却不够时,水面下的每一块礁石都可能成为致命的撞击点。赴港上市和组织调整或许能换来喘息的机会,但如何把庞大的品类规模真正转化为不可替代的技术壁垒,才是安克在浅海中避免搁浅的根本解。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。