溜溜梅挂牌在即背后:5月突击分红6730万,6份对赌协议压顶观点

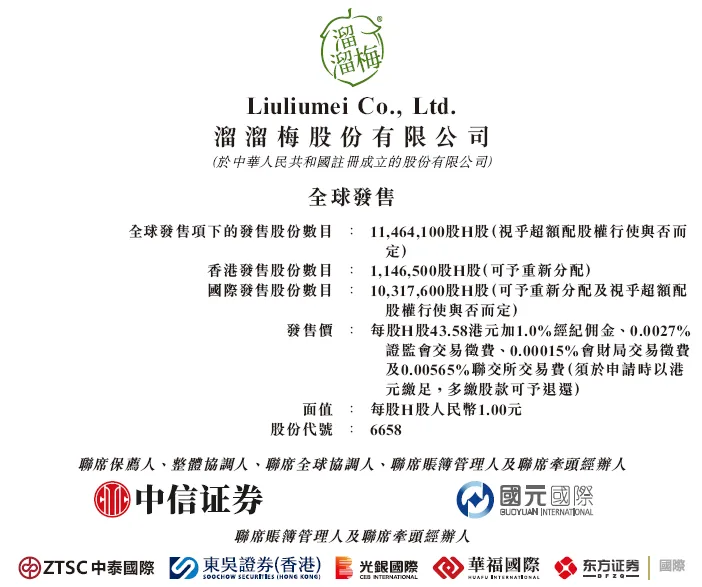

“你没事吧?没事就吃溜溜梅!”这句曾经红遍大江南北的广告词,把一颗青梅从安徽芜湖的农村作坊,推向了全国零食货架。二十余年后,溜溜梅股份有限公司(下称“溜溜梅”)终于站到了港交所的大门前——2026年5月26日溜溜果园通过聆讯,6月5日正式启动招股,发售价每股43.58港元,预计6月15日挂牌上市,股票代码06658.HK。

“你没事吧?没事就吃溜溜梅!”这句曾经红遍大江南北的广告词,把一颗青梅从安徽芜湖的农村作坊,推向了全国零食货架。二十余年后,溜溜梅股份有限公司(下称“溜溜梅”)终于站到了港交所的大门前——2026年5月26日溜溜果园通过聆讯,6月5日正式启动招股,发售价每股43.58港元,预计6月15日挂牌上市,股票代码06658.HK。

七年四闯IPO的僵局,看似迎来破局,但梳理其招股书及公开信息不难发现,这份“入场券”的背后,对赌协议高悬、资本提前撤退、现金流紧绷、品控投诉频现,多重压力正构成其估值的“暗雷”。

六份对赌绑定,卡点上市解围

溜溜梅创始人杨帆的发家史,是一部典型的草根创业叙事。

杨帆1969年出生于安徽芜湖农村,19岁成为北漂,从推销员做到销售经理,积累了第一桶金。1999年返乡创立食品公司,2001年注册“溜溜梅”商标,2006年停掉其他生产线,选择“all in”青梅赛道,2013年,更是豪掷千万签下杨幂代言。

2015年,杨帆首次引入外部资本红杉中国1.35亿元A轮融资,溜溜梅也自此踏上资本化之路。此后十年间,公司完成六轮融资,累计融资约5亿元,签下6份对赌协议。

但上市之路远比想象中曲折。2019年6月,溜溜梅首次冲击深交所A股,6个月后以“市场环境变化”为由主动撤回。2025年4月、10月两度递表港交所,均在六个月内失效。直至2026年5月21日,第三次更新递表材料,并将主体从“溜溜果园集团股份有限公司”更名为“溜溜梅股份有限公司”,才于5月26日通过聆讯。

这份“入场券”来得颇为紧迫。2024年12月,溜溜梅获D轮融资7500万元,华安基金、兴农基金入股,对赌条款约定2025年12月31日前完成上市。爽约后,2026年4月订立补充协议,将deadline延至2026年6月30日。若届时仍未上市,深圳君荣、诺享瑾鸿、诺享东辰等投资者的赎回权将集体恢复。

如今,溜溜梅选择在6月5日启动招股、6月15日挂牌,恰在补充协议deadline前15天完成上市,对赌压力得以化解。这一“卡点”上市的操作,不免让人猜想,或是受到资本方对上市时限的强硬态度影响。

红杉提前离场,分红暗藏玄机

资方的压力,溜溜梅并不陌生。

在冲刺IPO的关键节点,持股9年的红杉中国于2024年6月通过减资方式退出,溜溜梅支付回购对价2.61亿元,包含本金1.35亿元和利息1.26亿元。

从消费赛道PE投资惯例看,持股近十年未等IPO即退出,并不常见。若以2015年A轮约9亿元估值、2024年D轮22.22亿元估值计算,九年间的估值增幅约为147%,年化复合增长率约10.5%。这一增幅低于同期消费赛道部分头部项目的回报水平。

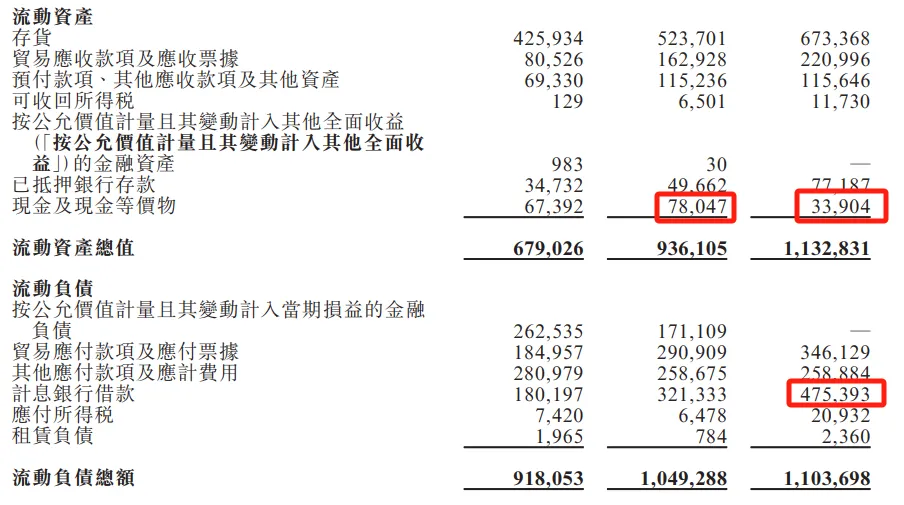

从时间线看,红杉退出的节点与溜溜梅现金流下行曲线高度重合。2022年至2024年,公司经营现金流净额从2.02亿元连续降至0.84亿元。到2024年末,现金及等价物仅余7804.7万元。而2.61亿元的回购对价,相当于2024年末账面现金的3.3倍。

进入2025年,这一趋势并未扭转。该公司年末现金及等价物进一步降至3390.4万元,同期计息银行借款为4.75亿元。简单测算,借款规模约为现金储备的14倍,流动性压力可见一斑。

流动性承压之际,一笔分红引发关注。2026年5月10日,即递表前11天,溜溜梅宣布分红6730万元,5月12日全额派付。招股书显示,杨帆及配偶李慧敏合计控制公司约78.87%股权。以此比例测算,夫妇二人可从中获得约5308万元。

一个值得注意的细节是,这笔分红金额超出2025年末账面现金(3390.4万元)近一倍,且发生在IPO冲刺前夕。在股权高度集中的架构下,这种操作意味着大部分分红流向控股股东,而资金压力则更多由公司和未来股东承担。

品控漏洞频出,增长疲态已现

除了资金压力,溜溜梅还面临着品控问题。

招股书在“风险因素”章节中明确坦承,公司委托OEM供应商生产部分梅冻及其他梅产品,“对承包商及OEM供应商的初加工和生产可能缺乏充分控制”,面临不完全遵守生产指引的风险。数据显示,2025年上半年,OEM生产量为3200吨,占总产量约9.4%。

但事实上,溜溜梅的品控风险并不仅仅在代工厂里。公开信息显示,承担梅冻主要生产任务的芜湖梅冻天然食品科技有限公司,在2022年至2024年间先后5次接受安徽芜湖繁昌区市场监管局检查,其中4次被责令整改,涉及生产环境不达标、原料存储不当等问题。这一记录与消费端的投诉趋势,呈现出某种同步性。

黑猫投诉平台数据显示,关键词“溜溜梅”相关投诉接近500条;12315平台数据同样显示,溜溜果园累计收到消费者投诉241起。其中大量涉及食品安全问题。如“吃出虫子”“吃出石子”“发霉变质”等,但不少投诉并没有得到任何反馈。

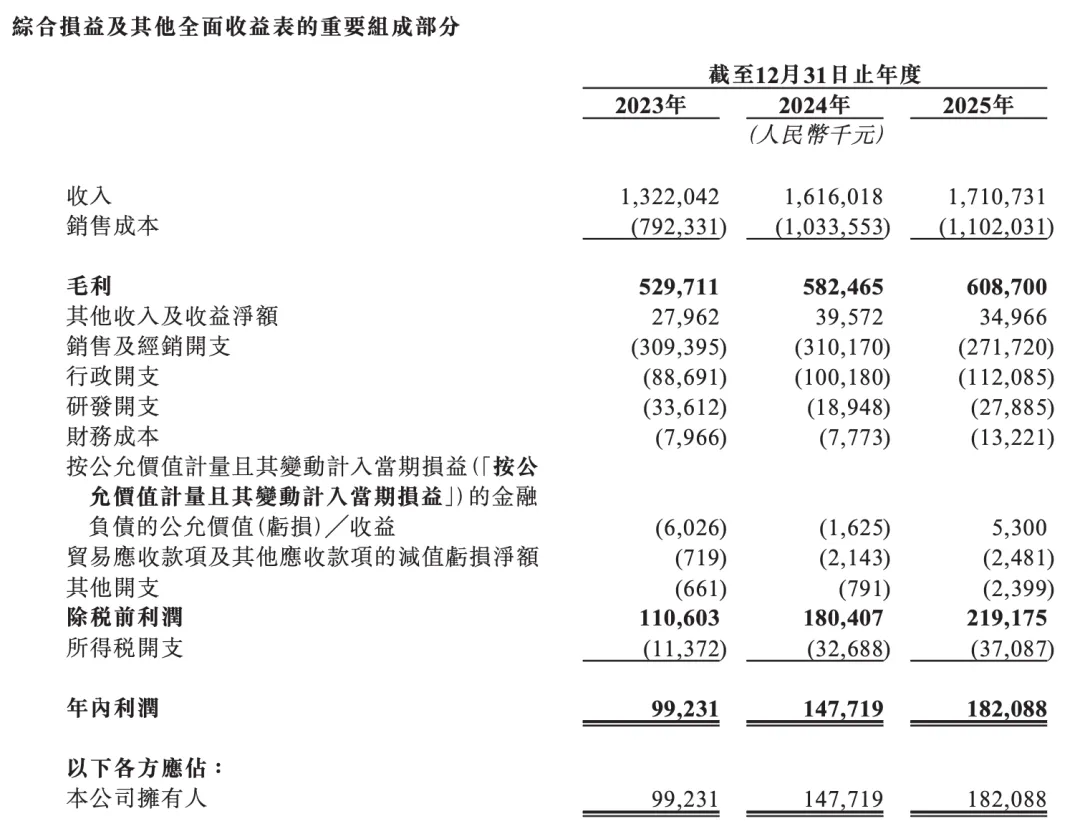

在溜溜梅的财务数据上,也清晰呈现出疲态的隐忧。招股书显示,2023年至2025年,公司收入分别为13.22亿元、16.16亿元、17.11亿元,同比增速分别为12.61%、22.24%、5.86%;年内利润分别为9923.1万元、1.48亿元、1.82亿元,同比增速分别为45.01%、48.86%、23.3%。增速明显放缓。

同样承压的还有毛利率。2023年至2025年,公司综合毛利率从40.1%降至35.6%,三年下降4.5个百分点。招股书解释称,原材料价格波动及向新渠道大客户采取的积极定价策略是主要原因。

渠道结构的变化在溜溜梅的招股书中的确显而易见。2023年至2025年,溜溜梅来自经销渠道的收入分别为8.82亿元、6.59亿元、5.31亿元,占总收入的比重分别为66.7%、40.8%、31%,收入和占比均出现下滑。同期,溜溜梅来自零食专卖店(零食很忙、赵一鸣等量贩渠道)的收入从1.34亿元(占比10.1%)暴涨至6.48亿元(占比38.0%),一跃成为第一大销售渠道。超市及会员制商店收入分别为1.71亿元、2.67亿元、4.03亿元,占比分别为12.9%、16.5%、23.5%。

渠道的变化同时也加深了溜溜梅对头部客户的依赖。2023年至2025年,溜溜梅来自前五大客户的收入分别占总收入的14.2%、33.1%、45.8%;最大客户收入占比分别为3.4%、14.1%、16.4%。其中,2024年和2025年的最大客户均为全国连锁零食专卖店。

尽管渠道红利既让溜溜梅的业绩快速攀升,但其毛利率却在不断下滑。溜溜梅2023年的综合毛利率为40.1%,2024年降到36%,到2025年进一步下降到35.6%。

招股书中提到,毛利率的下降主要是由于原材料波动,以及为了提高市场渗透率而做出策略性定价决策影响,比如新品上市的降价促销等。

值得一提的是,溜溜梅毛利率的下降并非是因为量贩零食的销售占比提高,反而是因为会员制商店毛利率的下降。2025年,溜溜梅向零食专卖店推出的梅干零食从34.8%升至35.2%,但会员制商店定制西梅产品的毛利率从39.4%骤降至32.8%。

43.58港元,谁的信任票?

据公告介绍,溜溜梅此次IPO,全球发售1146.41万股H股,发售价43.58港元/股,募资净额约4.4亿港元。按此计算,公司市值约34.35亿港元。

此次IPO引入了两名基石投资者,芜湖市繁昌区乡村振兴发展集团旗下Fanchang Revitalization,以及分众传媒创始人江南春旗下的达隆发展有限公司,合计认购约1.476亿港元,占募资总额的约三成。其中,繁昌区国资认购7016.4万港元,江南春认购1000万美元。

基石投资者的阵容,透露出两个信号。一是地方国资的“站台”属性,溜溜梅总部及主要产能均位于芜湖繁昌区,地方政府的产业支持意图明显;二是江南春的“广告换股权”逻辑,溜溜梅与分众传媒存在广告投放业务关系,此次基石认购或带有资源互换色彩。

但此次IPO采用“机制B”招股,香港公开发售初始分配比例仅10%,且不设回拨机制。这意味着,即使香港公开发售获得较高倍数认购,公开发售部分的股份分配比例也不会因超额认购而自动提升。在港股IPO市场中,机制B通常更强调发行安排的稳定性,但也可能反映出发行方对散户认购信心的审慎。

从募资用途看,约61%用于扩大产能,21%用于品牌建设及渠道扩张,8%用于研发,10%用于营运资金。也即产能扩张是募资的核心方向,但2025年经营现金流净额仅0.745亿元、现金储备仅3390万元的情况下,产能扩张的资金缺口仍需外部输血。

如果没有意外,溜溜梅即将在6月15日圆梦港交所,但是当创始人杨帆从“北漂”走到港交所的大门前,他需要回答的不仅是“没事就吃溜溜梅”的品牌故事,更是增长质量能否匹配估值期待的核心问题。

在零食行业竞争日趋激烈、价格战持续的背景下,若无法有效改善盈利质量、缓解现金流压力、补齐品控短板,即便成功挂牌,资本市场的长期认可度仍将面临考验。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。