频遭投诉“无故扣费”,众惠相互保险高增的保费背后,藏着助贷生意经观点

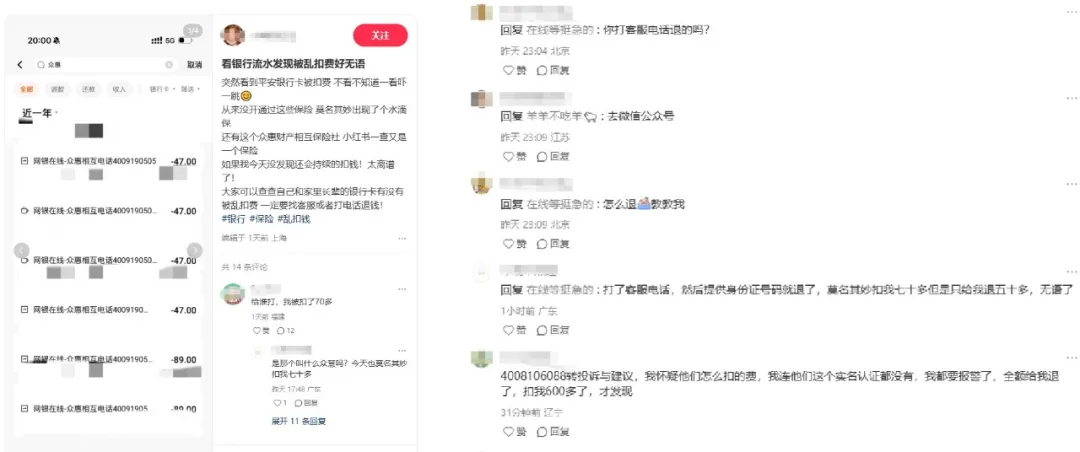

“突然看到银行卡被扣费……从来没有开通过……”3月11日,一位小红书用户发布的笔记,揭开众惠财产相互保险社(以下简称“众惠相互保险”)众多消费者共同困境的一角。

“突然看到银行卡被扣费……从来没有开通过……”3月11日,一位小红书用户发布的笔记,揭开众惠财产相互保险社(以下简称“众惠相互保险”)众多消费者共同困境的一角。

小红书之外,在黑猫投诉、消费保等三方投诉平台,近期同样有不少用户投诉,这些投诉的内容几乎都是在不知情的情况下,被众惠相互保险无故扣费。而投诉案例除了投诉众惠相互保险,还频繁出现你我贷、分期乐等知名助贷平台的名字。

种种不寻常都指向同一件事,即众惠相互保险近两年高速增长的保费收入规模,似乎与助贷平台有隐秘的联系。

用户投诉集中,捆绑扣费问题凸显

上述小红书用户在发布笔记吐槽被众惠相互保险扣费时,还放出了银行卡流水截图,截图显示近一年里,众惠相互保险对其银行卡进行了6笔扣款,每笔扣款金额在47元-89元之间。

该条笔记评论区,也有不少用户分享自己被扣费及追回扣款的经历,一用户称自己只是打了客服电话并提供身份证号码就退了,但当初扣款扣了七十多元,退款只退了五十多元。另一名用户表示自己连众惠相互保险的实名认证都没有就被扣费,最后退了600多元。

如果将视野从小红书扩大到三方投诉平台,情况更加触目惊心。

黑猫投诉平台上,入驻商家“众惠相互”一共积累了3535条用户投诉(截至2026年3月13日14时),近30天投诉量有36条,投诉理由几乎都是众惠相互保险无通知扣款,甚至用户本人没有购买过任何保险。

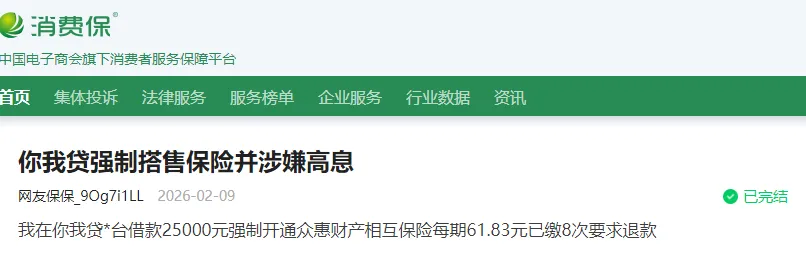

消费保平台的投诉则更为具体,并且还牵扯出一些助贷平台。如2月9日一名用户投诉称,自己在你我贷平台借款2.5万元,但被强制开通了众惠财产相互保险,每期需缴纳61.83元,目前已经缴纳8次,要求平台退款。

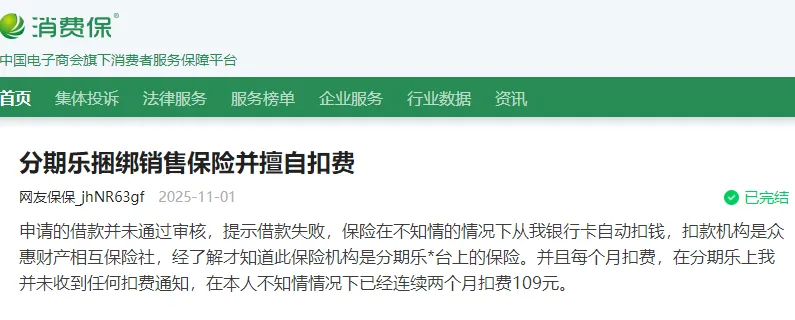

另一名用户在投诉中表示,自己在分期乐平台申请的借款并未通过审核,然而在借款失败的情况下,众惠财产相互保险依然从其银行卡里每个月扣取109元费用,而用户本人并未收到任何扣费通知,等其发现,已扣款两个月。经了解该用户才知道众惠财产相互保险是分期乐平台搭载的保险。

除了这两个平台,还有安逸花、够花等助贷平台的相关用户投诉,也都有众惠相互保险的身影。

这些投诉都有一个基本相同的情节——用户在完成借款操作后,除了偿还本金和利息,还会被扣除一笔名目为“保费”的款项,扣款方正是众惠相互保险。这种扣费通常没有显著提示,也未经过用户明确、单独的授权确认,悄然成为借款成本的一部分。

不过,尽管与多个助贷平台都有关联,但与众惠相互保险绑定最深的平台,还是分期乐。

与分期乐平台深度绑定的原因,藏在众惠相互保险的股权结构里。

企业预警通显示,深圳市分期乐网络科技有限公司是众惠相互保险的主要发起会员之一,出资占比12%,位列并列第二大出资人。或许正是因为有网贷平台作为主要出资人,众惠相互保险才在“助贷+保险”领域布局如此成功。

用短期健康险,巧妙规避利率上限

“网贷+保险”的合作模式其实并不新鲜,早在2015年左右,“履约保证保险”就曾作为P2P平台增信产品快速兴起。

彼时险企与平台的合作核心是用保险为P2P平台增信,以吸引投资者。除了履约保证险,还有针对借款人设计的借款人意外保险,保障用户的平台资金安全的账户安全险。

然而,2018年P2P行业暴雷潮中,长安责任保险等多家险企因兜底赔付而出现巨额损失,信用保证保险逐渐被边缘化,规模大幅收缩,目前仅少量险企还在开展信用保证保险业务。

从众惠相互保险的业务结构来看, 信用保证保险同样不是该公司的主要险种。

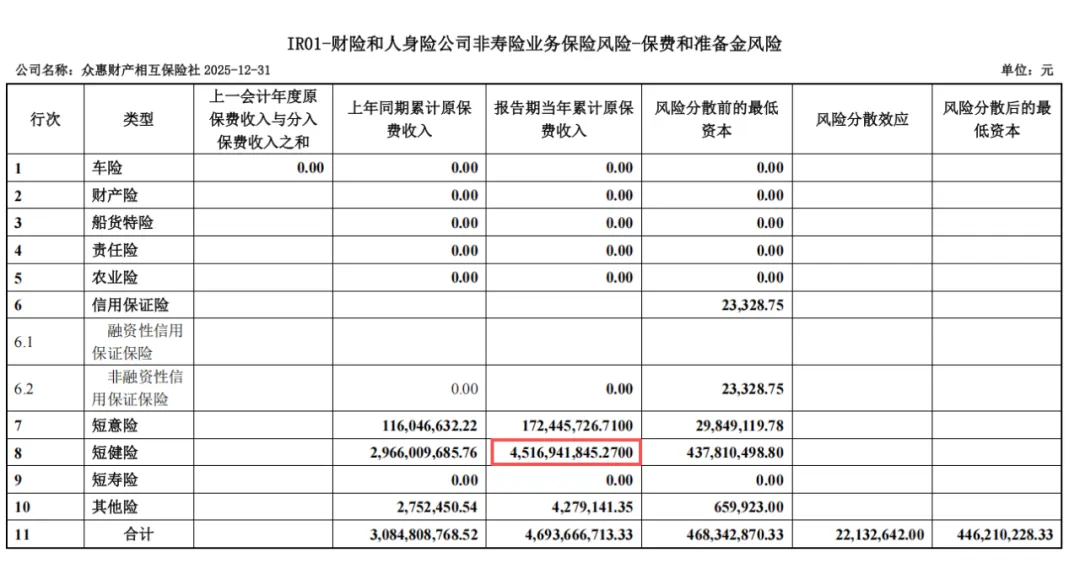

2025年第四季度偿付能力报告显示,众惠相互保险去年的原保费收入为46.94亿元,其中短期健康险的原保费收入为45.17亿元,占总保费收入的96.23%;短期意外险的原保费收入为1.72亿元,其他险种的保费收入合计为427.91万元。信用保证险的保费收入为0元。

短期健康险是众惠相互保险最主要的收入来源。拉长时间线,可以发现,众惠相互保险的短期健康险保费收入,是2024年才开始爆发式增长的。2022年-2024年,该公司的短期健康险原保费收入分别为7.36亿元、9.07亿元、29.66亿元。

再看销售渠道的增长状况,众惠相互保险的销售渠道主要有代理渠道、直销渠道、经纪渠道、其他渠道,其中,直销渠道和经纪渠道是最主要的销售渠道。

而这两个渠道的保费,同样在近两年大涨,尤其是直销渠道。2024年,直销渠道的保费收入为16.41亿元,经纪渠道的保费收入为13.05亿元;2025年,这两个渠道的保费收入分别为26.31亿元,18.2亿元。

直销渠道指的是险企不通过任何中介,直接由公司雇佣人员或通过自营网络平台销售,放到助贷合作场景里,便是与助贷平台的嵌入式合作,通过API接口将保险产品嵌入借款流程。

经纪渠道是通过保险经纪公司销售,保险经纪人基于投保人利益提供中介服务。众惠相互保险旗下便有一家保险经纪公司——金桔保险经纪(北京)有限公司(以下简称“金桔保险经纪”)。通过金桔保险经纪,众惠相互保险也可以与助贷平台合作,销售保险产品。

而直销渠道和经纪渠道的保费增长趋势,与短期健康险的增长趋势高度一致,这意味着,2024年与助贷平台大规模合作后,众惠相互保险或许是将渠道资源向短期健康险这一险种倾斜了。

为什么众惠相互保险在助贷平台销售的最主要的保险产品,是短期健康险这种与贷款完全无关的险种呢?

这或许与助贷平台上保险产品的定位变化有关。如今的“贷款搭售保险”模式下,保险产品不再提供增信服务,而是作为一种增值业务推荐给用户。

助贷新规明确要求商业银行将增信服务费计入借款人综合融资成本,并明确综合融资成本区间,向借款人充分披露相关关键信息。理论上来说,与借款增信无直接关联的险种,若不强制搭售,而是消费者自愿购买,就不属于贷款必需成本,可以不计入确定性息费。

但是,许多用户都是在不知情的情况下“被购买”了保险产品并每月扣费,产生的保费实实在在增加了借款人的负担,使得实际融资成本破24%的监管上限。助贷平台将短期健康险这类与借款无关的保险,作为贷款条件强制搭售,仍可能被认定为融资成本的一部分。

当大量消费者开始投诉,短期健康险的合规空间迎来质疑,众惠相互保险这一模式的可持续性与合规性也面临严峻拷问。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。