蜜雪冰城将在A股上市:年盈利19亿,它是下沉市场里的神?互联网+

差评

2022-09-26 12:40

导读

昨天,蜜雪冰城正式递交了自己的招股书,准备在深交所上市。

昨天,蜜雪冰城正式递交了自己的招股书,准备在深交所上市。

昨天,蜜雪冰城正式递交了自己的招股书,准备在深交所上市。

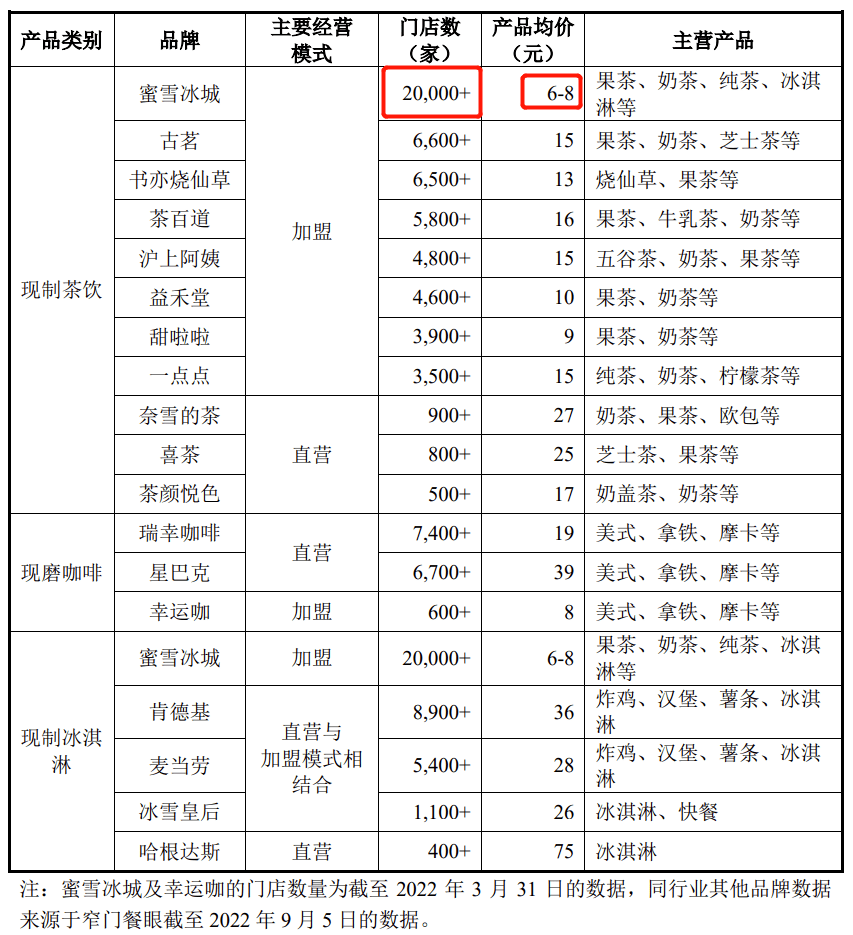

甜筒卖 3 元、柠檬水卖 4 元、果茶卖 5 元、奶茶卖 7 元,靠着这些定价亲民的产品,蜜雪冰城 2021 年收入突破 100 亿,开店量 2 万多家,一年净利润能赚 19 亿,净利率达到 18.45%。

这 2 万多家店里,还包括开在 越南、印尼的 566 家门店,其中 印尼的门店已经开始盈利了。

而同期,定价高高在上的奈雪的茶,一年收入 43 亿元,经调整净利润 亏损 1.45 亿元。

在奈雪还正发愁如何扭亏为盈的时候,蜜雪冰城已经开始在国外哐哐卖茶赚钱了,编辑部里一同事直呼:

小小奈雪,可笑可笑。

那么,为什么蜜雪冰城卖这么便宜,还这么能赚钱?

源起

1997 年,还在河南财经学院上学的张红超动了创业的心思,决定开个刨冰店。

当时家里没钱, 张红超的奶奶拿出了自己的 3000 块继续资助他开店,为了防止坐火车时丢钱,奶奶还在他内裤上缝出来一个口袋,装好钱之后缝死了。

3000 块在当时也是一笔不小的数字了,张红超到郑州学校附近银行存钱的时候,柜员还问他为什么钱是湿的。他太紧张了,汗水把钱都浸透了。

之后,他去二手市场花 800 块买了台二手冰柜,由于没有现成的刨冰机, 他就自己买了一堆零件,自己攒出来个刨冰机。为了吸引客户,他还买零件攒出来个音箱,循环播放着当时的流行音乐。

就这样,他晚上熬糖浆,白天去市场进冰块,开始了自己的刨冰生意,在那个只能站下两个人的操作间里,打出了自己的招牌: 寒流刨冰。

2000 年,几经辗转,张红超把店名改成了蜜雪冰城,因为刨冰像雪花一样,上面浇了甜蜜的果酱,所以是“蜜雪”,因为整个店都是卖冰品,所以叫 “ 冰城 ”。

店里除了刨冰,还扩充了品类,奶昔、气泡水和冰淇淋等都卖。做招牌的时候,店家还把他名字打错了,做成了“ 密 ”雪冰城,由于改字的成本比较高, 店家就说便宜 200 块钱,让他将就着用。

就这样, 蜜雪冰城的第一家店 “ 密雪冰城 ” 开了出来。

他的店有一个特点,就是 单价低、毛利低。至于为什么,其弟张红甫说 “ 当时的他肯定不知道商业理论或者什么孕妇效应的作用,他就 觉得苦学生太多而已。”

低价策略一直奉行到现在,蜜雪冰城的菜单上印着 “ 让全球每个人,享受高质平价的美味。”

这 2 万多家店里,还包括开在 越南、印尼的 566 家门店,其中 印尼的门店已经开始盈利了。

而同期,定价高高在上的奈雪的茶,一年收入 43 亿元,经调整净利润 亏损 1.45 亿元。

在奈雪还正发愁如何扭亏为盈的时候,蜜雪冰城已经开始在国外哐哐卖茶赚钱了,编辑部里一同事直呼:

小小奈雪,可笑可笑。

那么,为什么蜜雪冰城卖这么便宜,还这么能赚钱?

源起

1997 年,还在河南财经学院上学的张红超动了创业的心思,决定开个刨冰店。

当时家里没钱, 张红超的奶奶拿出了自己的 3000 块继续资助他开店,为了防止坐火车时丢钱,奶奶还在他内裤上缝出来一个口袋,装好钱之后缝死了。

3000 块在当时也是一笔不小的数字了,张红超到郑州学校附近银行存钱的时候,柜员还问他为什么钱是湿的。他太紧张了,汗水把钱都浸透了。

之后,他去二手市场花 800 块买了台二手冰柜,由于没有现成的刨冰机, 他就自己买了一堆零件,自己攒出来个刨冰机。为了吸引客户,他还买零件攒出来个音箱,循环播放着当时的流行音乐。

就这样,他晚上熬糖浆,白天去市场进冰块,开始了自己的刨冰生意,在那个只能站下两个人的操作间里,打出了自己的招牌: 寒流刨冰。

2000 年,几经辗转,张红超把店名改成了蜜雪冰城,因为刨冰像雪花一样,上面浇了甜蜜的果酱,所以是“蜜雪”,因为整个店都是卖冰品,所以叫 “ 冰城 ”。

店里除了刨冰,还扩充了品类,奶昔、气泡水和冰淇淋等都卖。做招牌的时候,店家还把他名字打错了,做成了“ 密 ”雪冰城,由于改字的成本比较高, 店家就说便宜 200 块钱,让他将就着用。

就这样, 蜜雪冰城的第一家店 “ 密雪冰城 ” 开了出来。

他的店有一个特点,就是 单价低、毛利低。至于为什么,其弟张红甫说 “ 当时的他肯定不知道商业理论或者什么孕妇效应的作用,他就 觉得苦学生太多而已。”

低价策略一直奉行到现在,蜜雪冰城的菜单上印着 “ 让全球每个人,享受高质平价的美味。”

低价的秘密

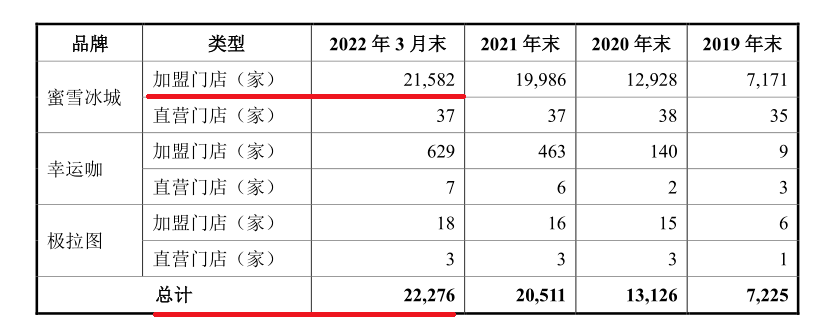

首先要说明的一点是,蜜雪冰城目前 2 万多家门店,99% 以上都是加盟门店。

低价的秘密

首先要说明的一点是,蜜雪冰城目前 2 万多家门店,99% 以上都是加盟门店。

而蜜雪冰城的主要收入来源,也并不是加盟费,而是卖设备、食材给加盟商。

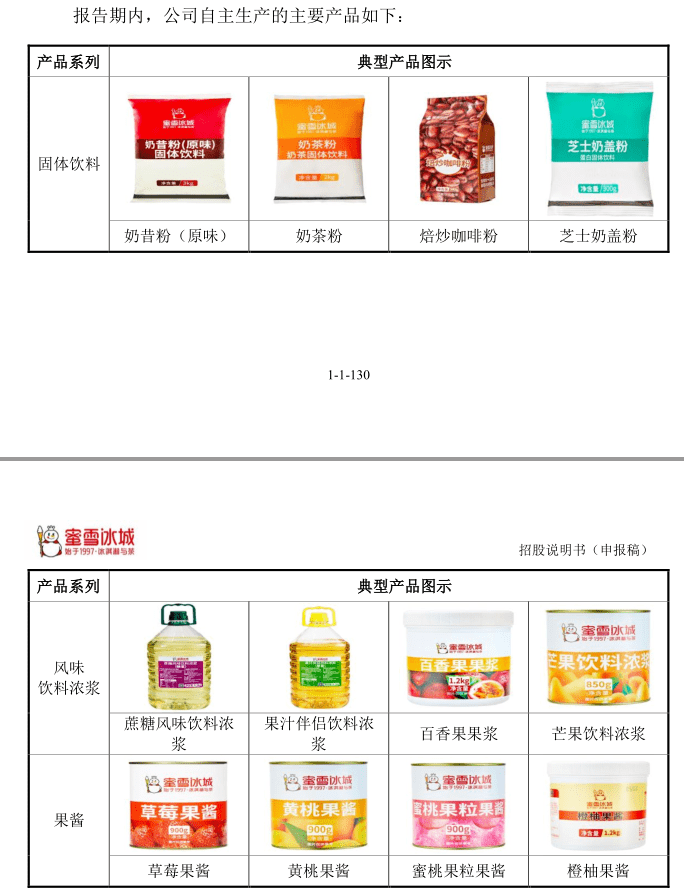

食材主要是奶昔粉、奶茶粉、咖啡粉、奶盖粉、糖浆、果酱等等,制作饮品的所有 核心原材料, 基本上都可以由蜜雪冰城的自生产来满足。

而蜜雪冰城的主要收入来源,也并不是加盟费,而是卖设备、食材给加盟商。

食材主要是奶昔粉、奶茶粉、咖啡粉、奶盖粉、糖浆、果酱等等,制作饮品的所有 核心原材料, 基本上都可以由蜜雪冰城的自生产来满足。

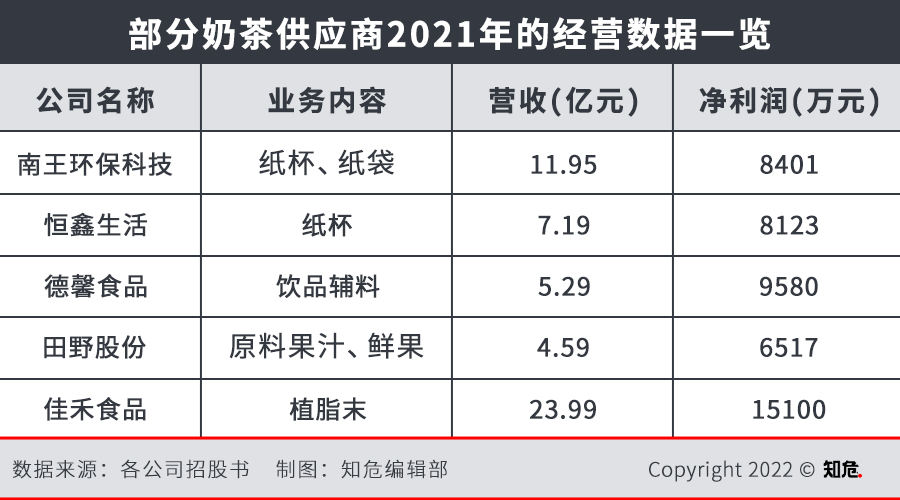

反观市场上其他家同业现制茶饮公司,很多都是要外部采购原材料的,那些外部供应商利润还不错,要么已经上市,要么正在筹划上市,钱都被供应商赚走了,自己成本怎么低?

反观市场上其他家同业现制茶饮公司,很多都是要外部采购原材料的,那些外部供应商利润还不错,要么已经上市,要么正在筹划上市,钱都被供应商赚走了,自己成本怎么低?

考虑到产品定价区间与瓶装饮料接近,并且采用加盟制度主要靠卖原料赚钱,蜜雪冰城说是现制茶饮品牌,但很大程度上倒 更像是一家传统瓶装饮料制造商。

仔细观察你会发现,社交媒体上,大家津津乐道的都是喜茶、奈雪的茶又推出了什么新品,而蜜雪冰城卖的总是那些基本款。

比如,最近奈雪的茶推出了新品 “ 霸气桂花生椰龙眼 ”,已在全国门店上市,售价 21 元。

引用一下官方介绍:选用广西现摘桂花和乌龙茶为茶底,相辅相成,馥郁清雅,搭配朱湖糯米桂花酒酿和泰国现剥龙眼果肉,清甜脆爽,茶香醇厚。

考虑到产品定价区间与瓶装饮料接近,并且采用加盟制度主要靠卖原料赚钱,蜜雪冰城说是现制茶饮品牌,但很大程度上倒 更像是一家传统瓶装饮料制造商。

仔细观察你会发现,社交媒体上,大家津津乐道的都是喜茶、奈雪的茶又推出了什么新品,而蜜雪冰城卖的总是那些基本款。

比如,最近奈雪的茶推出了新品 “ 霸气桂花生椰龙眼 ”,已在全国门店上市,售价 21 元。

引用一下官方介绍:选用广西现摘桂花和乌龙茶为茶底,相辅相成,馥郁清雅,搭配朱湖糯米桂花酒酿和泰国现剥龙眼果肉,清甜脆爽,茶香醇厚。

某种意义上,它已经不仅限于是一杯 “ 奶茶 ” 了。在营销学中,有个 “ 社交货币 ” 的概念,用来衡量用户分享品牌相关内容的倾向性。

简单地说就是奈雪的茶这款 “ 霸气桂花生椰龙眼 ” 新品,口味不错,价格也拿得出手,我买了之后乐意晒朋友圈。茅台冰淇淋也是同样的道理。

这是一个不错的经营理念,但很遗憾,这么做注定要不停地推新品,打一枪换一个地方,那供应链就无法做到集中,成本就下不来。

反观万年卖基本款的蜜雪冰城,就不一样了。

根据红餐大数据的说法,2021 年蜜雪冰城卖出了 4.5 亿杯冰鲜柠檬水,远超排在其后的 满杯百香果和 珍珠奶茶,两者销量分别是 2 亿杯和 1.9 亿杯。

这个结构,可以说是代表了整个茶饮市场,根据美团发布的《 2022 茶饮品类发展报告 》,水果类茶饮中,销量最高的前三分别是 冰鲜柠檬水、杨枝甘露、 满杯百香果,奶茶类饮品销量排第一的是 珍珠奶茶。

某种意义上,它已经不仅限于是一杯 “ 奶茶 ” 了。在营销学中,有个 “ 社交货币 ” 的概念,用来衡量用户分享品牌相关内容的倾向性。

简单地说就是奈雪的茶这款 “ 霸气桂花生椰龙眼 ” 新品,口味不错,价格也拿得出手,我买了之后乐意晒朋友圈。茅台冰淇淋也是同样的道理。

这是一个不错的经营理念,但很遗憾,这么做注定要不停地推新品,打一枪换一个地方,那供应链就无法做到集中,成本就下不来。

反观万年卖基本款的蜜雪冰城,就不一样了。

根据红餐大数据的说法,2021 年蜜雪冰城卖出了 4.5 亿杯冰鲜柠檬水,远超排在其后的 满杯百香果和 珍珠奶茶,两者销量分别是 2 亿杯和 1.9 亿杯。

这个结构,可以说是代表了整个茶饮市场,根据美团发布的《 2022 茶饮品类发展报告 》,水果类茶饮中,销量最高的前三分别是 冰鲜柠檬水、杨枝甘露、 满杯百香果,奶茶类饮品销量排第一的是 珍珠奶茶。

高端奶茶花里胡哨的产品,你在图里基本见不到

热销款的集中优势,让蜜雪冰城可以很好地整合供应链控制成本,拥有更多的议价空间和议价能力。

针对水果、茶叶等核心辅料,蜜雪从 2008 年起就与上游产区洽谈合作。

以柠檬水为例,他们专门在四川省安岳县( 世界五大柠檬主产地之一 )注册成立了四川雪王柠檬有限公司,做柠檬的收储和运营工作, 锁定了当地柠檬产量的 30%,蜜雪冰城全国 2 万多家门店的柠檬均出自这里。

高端奶茶花里胡哨的产品,你在图里基本见不到

热销款的集中优势,让蜜雪冰城可以很好地整合供应链控制成本,拥有更多的议价空间和议价能力。

针对水果、茶叶等核心辅料,蜜雪从 2008 年起就与上游产区洽谈合作。

以柠檬水为例,他们专门在四川省安岳县( 世界五大柠檬主产地之一 )注册成立了四川雪王柠檬有限公司,做柠檬的收储和运营工作, 锁定了当地柠檬产量的 30%,蜜雪冰城全国 2 万多家门店的柠檬均出自这里。

2012 年,蜜雪冰城还拥有了自己的独立研发中心和中央工厂,实现 核心原料全部自产,降低生产成本。

2014 年,蜜雪冰城还在河南焦作建成了自己 专属的仓储物流中心。在该物流中心投产以后,蜜雪冰城开始在 全国推行物流免费政策,形成研发生产+仓储物流+运营管理的完整产业链。 ( 蜜雪冰城是全国饮品行业第一家实行物料免费运送的品牌 )

截至 2022 年 3 月末蜜雪冰城已建立起 252 亩智能制造产业园,13 万平方米全自动化生产车间,4 万多平米的服务物流配送中心,以及能 直达每个城市门店的五座自有仓库。

在整个国内饮品行业中,蜜雪冰城是少有的拥有如此规模的自供应系统的厂商。

在自供应如此完备的情况下,蜜雪冰城的 SKU 也是有讲究的, 都尽量选取了能更好地控制成本的原材料。

比如在水果茶上,蜜雪冰城偏向于围绕更方便运输和保存的水果( 例如橙子,柠檬,百香果等)来研发自己的产品,这大大减少了辅料在运输和保存过程中所产生的损耗。在奶茶上,它直接选择了新西兰进口奶粉。

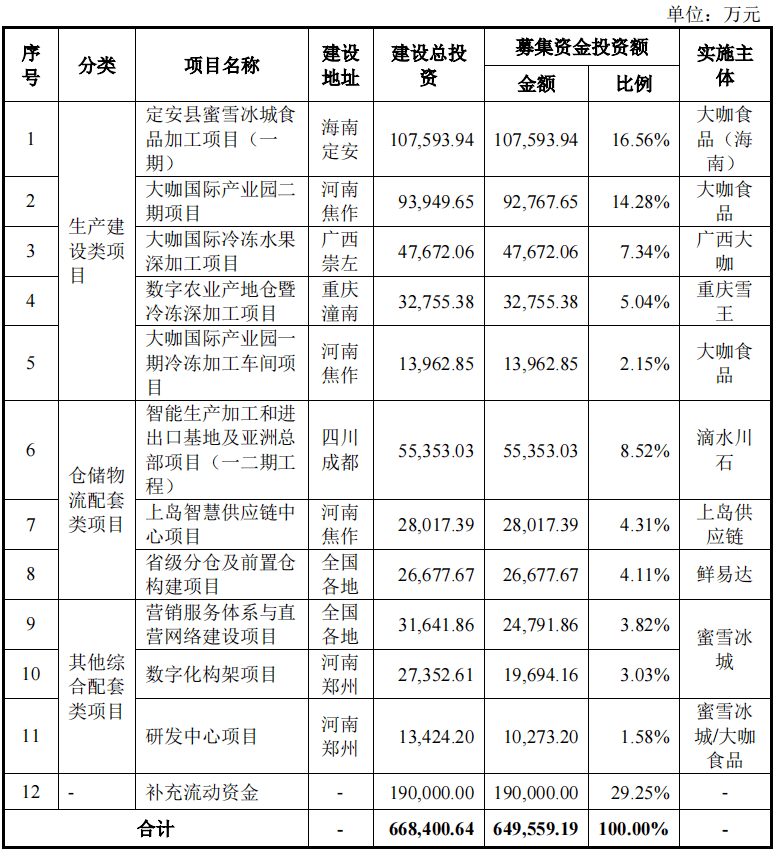

而蜜雪冰城本次上市拟募资 64.96 亿元的目的,将用于投资 “ 生产建设类项目 ”、“ 仓储物流配套类项目 ” 与 “ 其他综合配套类 ” 项目以及补充流动资金, 生产建设类为此次最为重要的募投项目,占比达到 45.37% 。

2012 年,蜜雪冰城还拥有了自己的独立研发中心和中央工厂,实现 核心原料全部自产,降低生产成本。

2014 年,蜜雪冰城还在河南焦作建成了自己 专属的仓储物流中心。在该物流中心投产以后,蜜雪冰城开始在 全国推行物流免费政策,形成研发生产+仓储物流+运营管理的完整产业链。 ( 蜜雪冰城是全国饮品行业第一家实行物料免费运送的品牌 )

截至 2022 年 3 月末蜜雪冰城已建立起 252 亩智能制造产业园,13 万平方米全自动化生产车间,4 万多平米的服务物流配送中心,以及能 直达每个城市门店的五座自有仓库。

在整个国内饮品行业中,蜜雪冰城是少有的拥有如此规模的自供应系统的厂商。

在自供应如此完备的情况下,蜜雪冰城的 SKU 也是有讲究的, 都尽量选取了能更好地控制成本的原材料。

比如在水果茶上,蜜雪冰城偏向于围绕更方便运输和保存的水果( 例如橙子,柠檬,百香果等)来研发自己的产品,这大大减少了辅料在运输和保存过程中所产生的损耗。在奶茶上,它直接选择了新西兰进口奶粉。

而蜜雪冰城本次上市拟募资 64.96 亿元的目的,将用于投资 “ 生产建设类项目 ”、“ 仓储物流配套类项目 ” 与 “ 其他综合配套类 ” 项目以及补充流动资金, 生产建设类为此次最为重要的募投项目,占比达到 45.37% 。

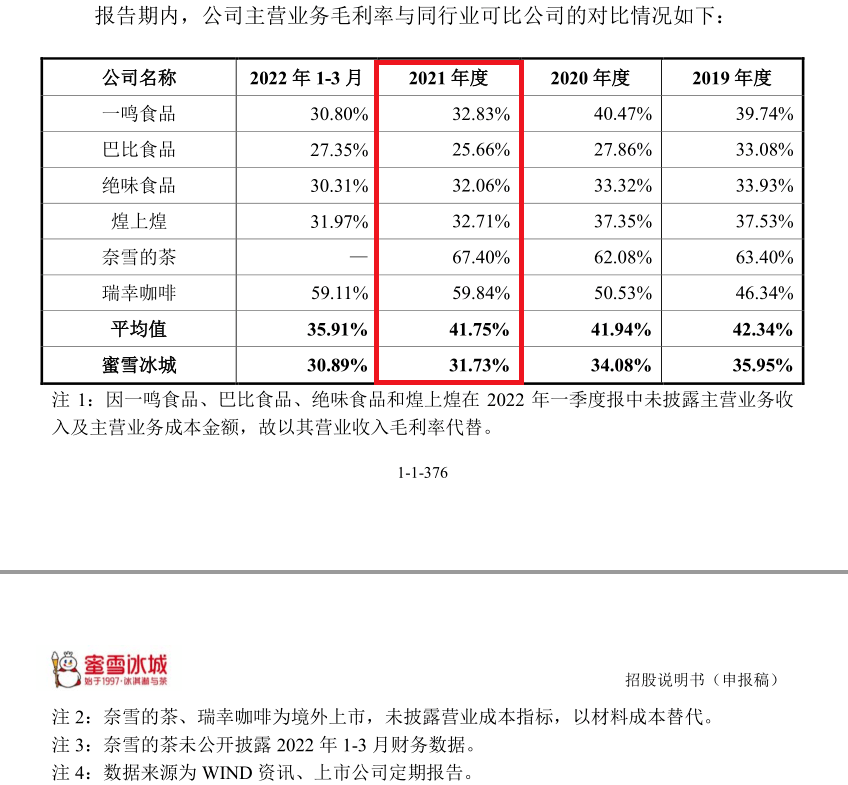

所以,对于蜜雪冰城来讲, 成本没有最低,只会越来越低。大单品+自建供应链,让蜜雪冰城硬生生在单价 10 元以内的产品中抠出了 30% 以上的毛利率。

所以,对于蜜雪冰城来讲, 成本没有最低,只会越来越低。大单品+自建供应链,让蜜雪冰城硬生生在单价 10 元以内的产品中抠出了 30% 以上的毛利率。

在此基础之上,蜜雪冰城的费用把控,又减少了从毛利到净利的损失。

通常, 消费品行业最大的一项费用是为了品牌维持知名度而产生的销售费用。

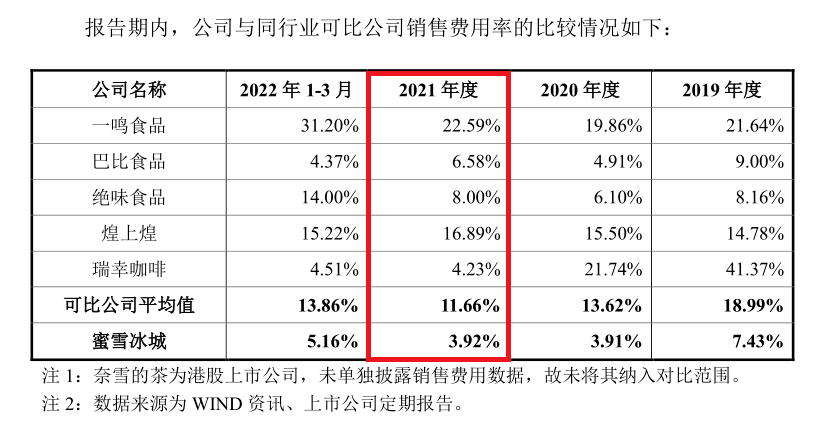

与同行对比,蜜雪冰城的销售费用率低到不能再低了。

在此基础之上,蜜雪冰城的费用把控,又减少了从毛利到净利的损失。

通常, 消费品行业最大的一项费用是为了品牌维持知名度而产生的销售费用。

与同行对比,蜜雪冰城的销售费用率低到不能再低了。

去年蜜雪冰城的销售费用只有 4 亿元,仅占总收入的 3.9%,平摊到每杯茶饮上只有 1 毛多钱。( 杯数计算方法:蜜雪冰城 2021 年卖出 10.55 亿元的杯子,单价 0.3 元,可以间接推算总共卖出 35.16 亿杯。)

蜜雪冰城极低的销售费用率,一是因为收入规模较大,导致销售费用被摊薄。以 2021 年为例,公司的营业收入分别是一鸣食品和煌上煌的 4.47 倍和 4.43 倍。

二是因为,蜜雪冰城门店总数已经很多, 拥有较高的曝光量与知名度,无需投入大量的广告宣传费用。从 2019 年到现在,瑞幸咖啡的销售费用率随着开店数逐渐增多而大幅下降,同样可以证明这一点。

或许还有一个原因, 便宜就是最好的广告。

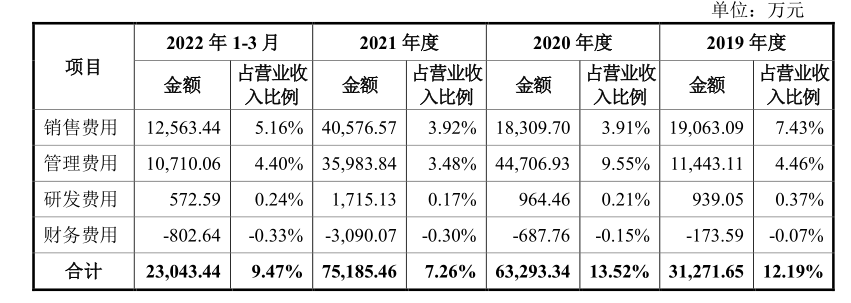

其他几块费用中,蜜雪冰城不怎么推新品,研发费用低,2021 年只有 1715 万,占比 0.17% 。前面我们提到过,蜜雪冰城可以看作是食品加工业,所以员工工资低,行政管理人员比例低,管理费用也少。

因为一直很赚钱,不怎么需要借钱,多余的资金买理财,一年甚至还有 3090 万利息收入。。。

去年蜜雪冰城的销售费用只有 4 亿元,仅占总收入的 3.9%,平摊到每杯茶饮上只有 1 毛多钱。( 杯数计算方法:蜜雪冰城 2021 年卖出 10.55 亿元的杯子,单价 0.3 元,可以间接推算总共卖出 35.16 亿杯。)

蜜雪冰城极低的销售费用率,一是因为收入规模较大,导致销售费用被摊薄。以 2021 年为例,公司的营业收入分别是一鸣食品和煌上煌的 4.47 倍和 4.43 倍。

二是因为,蜜雪冰城门店总数已经很多, 拥有较高的曝光量与知名度,无需投入大量的广告宣传费用。从 2019 年到现在,瑞幸咖啡的销售费用率随着开店数逐渐增多而大幅下降,同样可以证明这一点。

或许还有一个原因, 便宜就是最好的广告。

其他几块费用中,蜜雪冰城不怎么推新品,研发费用低,2021 年只有 1715 万,占比 0.17% 。前面我们提到过,蜜雪冰城可以看作是食品加工业,所以员工工资低,行政管理人员比例低,管理费用也少。

因为一直很赚钱,不怎么需要借钱,多余的资金买理财,一年甚至还有 3090 万利息收入。。。

就这样,蜜雪冰城在主要产品零售价 6-8 块的情况下,依然做到了 18% 的净利率。

雪王还是卷王?

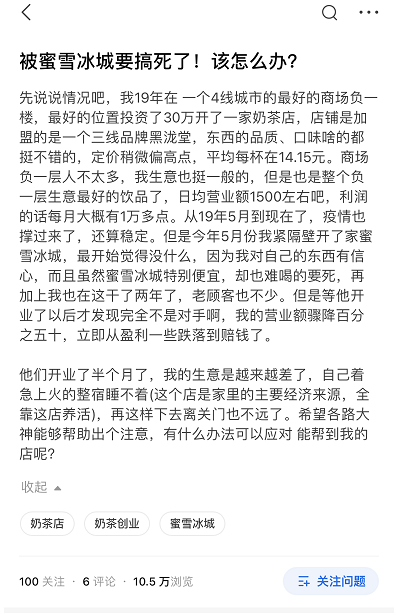

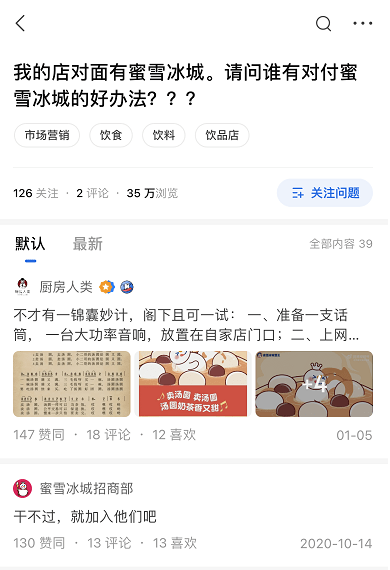

极其能打的低价,让蜜雪冰城成为其他店主们的眼中钉,在知乎上,你能看到诸如 “ 被蜜雪冰城要搞死了怎么办?”、“ 我店对面有蜜雪冰城,请问谁有对付蜜雪冰城的好办法?” 等提问。

就这样,蜜雪冰城在主要产品零售价 6-8 块的情况下,依然做到了 18% 的净利率。

雪王还是卷王?

极其能打的低价,让蜜雪冰城成为其他店主们的眼中钉,在知乎上,你能看到诸如 “ 被蜜雪冰城要搞死了怎么办?”、“ 我店对面有蜜雪冰城,请问谁有对付蜜雪冰城的好办法?” 等提问。

总之一句话,就是 把同行卷死。

不过, 卷得太猛,又会有新的隐患,别的店主在晚上吐苦水, 蜜雪冰城的加盟店主也同样在吐苦水。

首先,是很累,蜜雪冰城走的是薄利多销的路数,有加盟商表示自己每天做几百杯,每杯客单价几块钱, 一天下来累得半死手都麻了,算账发现没赚多少钱,卷死了同行,卷累了自己。

其次,蜜雪冰城会要求加盟商 每过三年必须重新装修门店,大概要花个七八万,等于是花加盟商的钱来维护自己的品牌形象。加盟商本就是赚辛苦钱,掏这七八万块钱的时候,不知道会不会觉得自己 “ 不辛苦,命苦 ”。

又累利润又低,就导致了“ 加盟商不老实 ”,他们想尽办法节省成本,诸如 “ 隔夜柠檬片 ”,“ 馊了的糖浆 ” 之类的事情就出来了,这类事件轻则让产品的出品不够标准化而导致客户不满,重则引发食品安全问题砸了招牌。

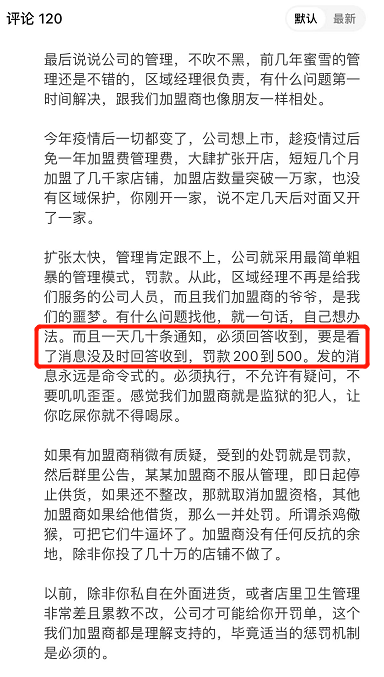

为了解决这个问题,蜜雪冰城施行了严格的罚款制度,但可能是由于发展太快,门店数扩增太快的原因,管理就变得有些粗犷,有商家在网上表示 “ 几年前管理挺不错的,现在太简单粗暴了 ”, 就连没看到消息没及时回复 “ 收到 ”,都要被罚200到500块,这似乎已经超出了合理监管的范畴了。

总之一句话,就是 把同行卷死。

不过, 卷得太猛,又会有新的隐患,别的店主在晚上吐苦水, 蜜雪冰城的加盟店主也同样在吐苦水。

首先,是很累,蜜雪冰城走的是薄利多销的路数,有加盟商表示自己每天做几百杯,每杯客单价几块钱, 一天下来累得半死手都麻了,算账发现没赚多少钱,卷死了同行,卷累了自己。

其次,蜜雪冰城会要求加盟商 每过三年必须重新装修门店,大概要花个七八万,等于是花加盟商的钱来维护自己的品牌形象。加盟商本就是赚辛苦钱,掏这七八万块钱的时候,不知道会不会觉得自己 “ 不辛苦,命苦 ”。

又累利润又低,就导致了“ 加盟商不老实 ”,他们想尽办法节省成本,诸如 “ 隔夜柠檬片 ”,“ 馊了的糖浆 ” 之类的事情就出来了,这类事件轻则让产品的出品不够标准化而导致客户不满,重则引发食品安全问题砸了招牌。

为了解决这个问题,蜜雪冰城施行了严格的罚款制度,但可能是由于发展太快,门店数扩增太快的原因,管理就变得有些粗犷,有商家在网上表示 “ 几年前管理挺不错的,现在太简单粗暴了 ”, 就连没看到消息没及时回复 “ 收到 ”,都要被罚200到500块,这似乎已经超出了合理监管的范畴了。

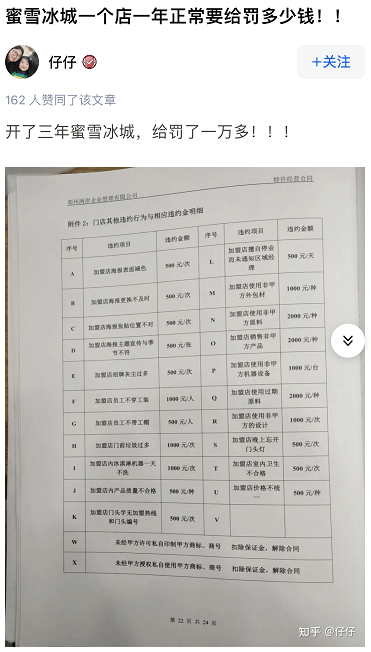

甚至还有一个店家在知乎开了个帖子, 问大家一个店一年正常要罚多少钱。。。

甚至还有一个店家在知乎开了个帖子, 问大家一个店一年正常要罚多少钱。。。

卷价格,对消费者是好事,高压管理严控质量,也是好事,但如果管理不当,导致加盟商的怨言越来越多,是有可能砸掉自己基本盘的。

如果加盟商又累又赚不到钱又被高压管理,迟早关店大吉,蜜雪冰城上市前狂开的这些新店,是面临一定的退店风险的。

现在好看的业绩,也有一定概率是昙花一现。

未来

关于蜜雪冰城的未来,也是有些分裂的。

首先,包括喜茶、奈雪的茶等高端奶茶品牌,已经开始尽量降低自己的产品单价了,纷纷推出了 20 元以下的单品。

平心而论,讲口味,前两者的确比蜜雪冰城更有质感,虽然低价下沉市场在中国是巨量的,但历史的车轮滚滚,人们终将追求喝更好的东西, 前两者势必会对蜜雪冰城的市场造成一定的挤压。并且有部分声音认为,蜜雪冰城现在的 2 万家店,在国内已经是比较极限了。

但换一个角度看,根据华经产业研究院《 2021 年中国新式茶饮行业发展现状分析,新零售成为行业发展重点领域 》的数据, 我国现制茶饮门店有约 39 万家,其中有很多是处于下沉市场的,蜜雪冰城现在才只有 2 万多家店,似乎又有可观的取代空间。

另外,蜜雪冰城现在还在推自己的全资咖啡品牌 “ 幸运咖 ”,主打 10 元以下的下沉咖啡市场, 低价咖啡市场现在已经被扭亏为盈的瑞幸验证跑得通了。

蜜雪冰城的 CEO 张红甫在蜜雪冰城早年创业的时候,曾用糖+植脂末+纯咖啡粉配制出一种咖啡饮品,起名 “ 卡布奇诺 ”。而按他自己回忆的说法 “ 我那时候根本不知道卡布奇诺是怎么做的,只是知道它的名字比较浪漫好听,因为萧亚轩有一首歌,就叫:爱就像卡布奇诺。”

那款咖啡当时一天就卖了 800 多杯,因为只要一元一杯,“ 买不了吃亏买不了上当 ”,你看,下沉市场就是这么不讲道理。

所以,在下沉市场混的风生水起的蜜雪冰城,在幸运咖上是有机会的。

不过,蜜雪冰城手里做的不温不火的项目也不少,诸如 10 元以上奶茶的 “ M+ ”,冲击瓶装饮品的 “ 雪王爱喝水 ” 和 “ 雪王霸汽 ”。

卷价格,对消费者是好事,高压管理严控质量,也是好事,但如果管理不当,导致加盟商的怨言越来越多,是有可能砸掉自己基本盘的。

如果加盟商又累又赚不到钱又被高压管理,迟早关店大吉,蜜雪冰城上市前狂开的这些新店,是面临一定的退店风险的。

现在好看的业绩,也有一定概率是昙花一现。

未来

关于蜜雪冰城的未来,也是有些分裂的。

首先,包括喜茶、奈雪的茶等高端奶茶品牌,已经开始尽量降低自己的产品单价了,纷纷推出了 20 元以下的单品。

平心而论,讲口味,前两者的确比蜜雪冰城更有质感,虽然低价下沉市场在中国是巨量的,但历史的车轮滚滚,人们终将追求喝更好的东西, 前两者势必会对蜜雪冰城的市场造成一定的挤压。并且有部分声音认为,蜜雪冰城现在的 2 万家店,在国内已经是比较极限了。

但换一个角度看,根据华经产业研究院《 2021 年中国新式茶饮行业发展现状分析,新零售成为行业发展重点领域 》的数据, 我国现制茶饮门店有约 39 万家,其中有很多是处于下沉市场的,蜜雪冰城现在才只有 2 万多家店,似乎又有可观的取代空间。

另外,蜜雪冰城现在还在推自己的全资咖啡品牌 “ 幸运咖 ”,主打 10 元以下的下沉咖啡市场, 低价咖啡市场现在已经被扭亏为盈的瑞幸验证跑得通了。

蜜雪冰城的 CEO 张红甫在蜜雪冰城早年创业的时候,曾用糖+植脂末+纯咖啡粉配制出一种咖啡饮品,起名 “ 卡布奇诺 ”。而按他自己回忆的说法 “ 我那时候根本不知道卡布奇诺是怎么做的,只是知道它的名字比较浪漫好听,因为萧亚轩有一首歌,就叫:爱就像卡布奇诺。”

那款咖啡当时一天就卖了 800 多杯,因为只要一元一杯,“ 买不了吃亏买不了上当 ”,你看,下沉市场就是这么不讲道理。

所以,在下沉市场混的风生水起的蜜雪冰城,在幸运咖上是有机会的。

不过,蜜雪冰城手里做的不温不火的项目也不少,诸如 10 元以上奶茶的 “ M+ ”,冲击瓶装饮品的 “ 雪王爱喝水 ” 和 “ 雪王霸汽 ”。

我们很难确定,蜜雪冰城未来是否能继续保持强劲增长,增长的空间有多大。

好在,蜜雪冰城在印尼的店已经开始能盈利了,就算国内下沉市场打不动了,出海打下沉市场好像也没毛病,就像跑去非洲卖手机的传音一样。

渗透全球各地的下沉市场卖饮品,“ 让全球每个人,享受高质平价的美味 ”,听起来似乎也是个不错的故事。

撰文:拾月、Alex、大饼

编辑:大饼

封面:焕妍

引用:

FoodBud食品资本局.《 蜜雪冰城CEO张红甫自述创业史,万店的成长基因是什么?》

我们很难确定,蜜雪冰城未来是否能继续保持强劲增长,增长的空间有多大。

好在,蜜雪冰城在印尼的店已经开始能盈利了,就算国内下沉市场打不动了,出海打下沉市场好像也没毛病,就像跑去非洲卖手机的传音一样。

渗透全球各地的下沉市场卖饮品,“ 让全球每个人,享受高质平价的美味 ”,听起来似乎也是个不错的故事。

撰文:拾月、Alex、大饼

编辑:大饼

封面:焕妍

引用:

FoodBud食品资本局.《 蜜雪冰城CEO张红甫自述创业史,万店的成长基因是什么?》

这 2 万多家店里,还包括开在 越南、印尼的 566 家门店,其中 印尼的门店已经开始盈利了。

而同期,定价高高在上的奈雪的茶,一年收入 43 亿元,经调整净利润 亏损 1.45 亿元。

在奈雪还正发愁如何扭亏为盈的时候,蜜雪冰城已经开始在国外哐哐卖茶赚钱了,编辑部里一同事直呼:

小小奈雪,可笑可笑。

那么,为什么蜜雪冰城卖这么便宜,还这么能赚钱?

源起

1997 年,还在河南财经学院上学的张红超动了创业的心思,决定开个刨冰店。

当时家里没钱, 张红超的奶奶拿出了自己的 3000 块继续资助他开店,为了防止坐火车时丢钱,奶奶还在他内裤上缝出来一个口袋,装好钱之后缝死了。

3000 块在当时也是一笔不小的数字了,张红超到郑州学校附近银行存钱的时候,柜员还问他为什么钱是湿的。他太紧张了,汗水把钱都浸透了。

之后,他去二手市场花 800 块买了台二手冰柜,由于没有现成的刨冰机, 他就自己买了一堆零件,自己攒出来个刨冰机。为了吸引客户,他还买零件攒出来个音箱,循环播放着当时的流行音乐。

就这样,他晚上熬糖浆,白天去市场进冰块,开始了自己的刨冰生意,在那个只能站下两个人的操作间里,打出了自己的招牌: 寒流刨冰。

2000 年,几经辗转,张红超把店名改成了蜜雪冰城,因为刨冰像雪花一样,上面浇了甜蜜的果酱,所以是“蜜雪”,因为整个店都是卖冰品,所以叫 “ 冰城 ”。

店里除了刨冰,还扩充了品类,奶昔、气泡水和冰淇淋等都卖。做招牌的时候,店家还把他名字打错了,做成了“ 密 ”雪冰城,由于改字的成本比较高, 店家就说便宜 200 块钱,让他将就着用。

就这样, 蜜雪冰城的第一家店 “ 密雪冰城 ” 开了出来。

他的店有一个特点,就是 单价低、毛利低。至于为什么,其弟张红甫说 “ 当时的他肯定不知道商业理论或者什么孕妇效应的作用,他就 觉得苦学生太多而已。”

低价策略一直奉行到现在,蜜雪冰城的菜单上印着 “ 让全球每个人,享受高质平价的美味。”

低价的秘密

首先要说明的一点是,蜜雪冰城目前 2 万多家门店,99% 以上都是加盟门店。

而蜜雪冰城的主要收入来源,也并不是加盟费,而是卖设备、食材给加盟商。

食材主要是奶昔粉、奶茶粉、咖啡粉、奶盖粉、糖浆、果酱等等,制作饮品的所有 核心原材料, 基本上都可以由蜜雪冰城的自生产来满足。

反观市场上其他家同业现制茶饮公司,很多都是要外部采购原材料的,那些外部供应商利润还不错,要么已经上市,要么正在筹划上市,钱都被供应商赚走了,自己成本怎么低?

考虑到产品定价区间与瓶装饮料接近,并且采用加盟制度主要靠卖原料赚钱,蜜雪冰城说是现制茶饮品牌,但很大程度上倒 更像是一家传统瓶装饮料制造商。

仔细观察你会发现,社交媒体上,大家津津乐道的都是喜茶、奈雪的茶又推出了什么新品,而蜜雪冰城卖的总是那些基本款。

比如,最近奈雪的茶推出了新品 “ 霸气桂花生椰龙眼 ”,已在全国门店上市,售价 21 元。

引用一下官方介绍:选用广西现摘桂花和乌龙茶为茶底,相辅相成,馥郁清雅,搭配朱湖糯米桂花酒酿和泰国现剥龙眼果肉,清甜脆爽,茶香醇厚。

某种意义上,它已经不仅限于是一杯 “ 奶茶 ” 了。在营销学中,有个 “ 社交货币 ” 的概念,用来衡量用户分享品牌相关内容的倾向性。

简单地说就是奈雪的茶这款 “ 霸气桂花生椰龙眼 ” 新品,口味不错,价格也拿得出手,我买了之后乐意晒朋友圈。茅台冰淇淋也是同样的道理。

这是一个不错的经营理念,但很遗憾,这么做注定要不停地推新品,打一枪换一个地方,那供应链就无法做到集中,成本就下不来。

反观万年卖基本款的蜜雪冰城,就不一样了。

根据红餐大数据的说法,2021 年蜜雪冰城卖出了 4.5 亿杯冰鲜柠檬水,远超排在其后的 满杯百香果和 珍珠奶茶,两者销量分别是 2 亿杯和 1.9 亿杯。

这个结构,可以说是代表了整个茶饮市场,根据美团发布的《 2022 茶饮品类发展报告 》,水果类茶饮中,销量最高的前三分别是 冰鲜柠檬水、杨枝甘露、 满杯百香果,奶茶类饮品销量排第一的是 珍珠奶茶。

高端奶茶花里胡哨的产品,你在图里基本见不到

热销款的集中优势,让蜜雪冰城可以很好地整合供应链控制成本,拥有更多的议价空间和议价能力。

针对水果、茶叶等核心辅料,蜜雪从 2008 年起就与上游产区洽谈合作。

以柠檬水为例,他们专门在四川省安岳县( 世界五大柠檬主产地之一 )注册成立了四川雪王柠檬有限公司,做柠檬的收储和运营工作, 锁定了当地柠檬产量的 30%,蜜雪冰城全国 2 万多家门店的柠檬均出自这里。

2012 年,蜜雪冰城还拥有了自己的独立研发中心和中央工厂,实现 核心原料全部自产,降低生产成本。

2014 年,蜜雪冰城还在河南焦作建成了自己 专属的仓储物流中心。在该物流中心投产以后,蜜雪冰城开始在 全国推行物流免费政策,形成研发生产+仓储物流+运营管理的完整产业链。 ( 蜜雪冰城是全国饮品行业第一家实行物料免费运送的品牌 )

截至 2022 年 3 月末蜜雪冰城已建立起 252 亩智能制造产业园,13 万平方米全自动化生产车间,4 万多平米的服务物流配送中心,以及能 直达每个城市门店的五座自有仓库。

在整个国内饮品行业中,蜜雪冰城是少有的拥有如此规模的自供应系统的厂商。

在自供应如此完备的情况下,蜜雪冰城的 SKU 也是有讲究的, 都尽量选取了能更好地控制成本的原材料。

比如在水果茶上,蜜雪冰城偏向于围绕更方便运输和保存的水果( 例如橙子,柠檬,百香果等)来研发自己的产品,这大大减少了辅料在运输和保存过程中所产生的损耗。在奶茶上,它直接选择了新西兰进口奶粉。

而蜜雪冰城本次上市拟募资 64.96 亿元的目的,将用于投资 “ 生产建设类项目 ”、“ 仓储物流配套类项目 ” 与 “ 其他综合配套类 ” 项目以及补充流动资金, 生产建设类为此次最为重要的募投项目,占比达到 45.37% 。

所以,对于蜜雪冰城来讲, 成本没有最低,只会越来越低。大单品+自建供应链,让蜜雪冰城硬生生在单价 10 元以内的产品中抠出了 30% 以上的毛利率。

在此基础之上,蜜雪冰城的费用把控,又减少了从毛利到净利的损失。

通常, 消费品行业最大的一项费用是为了品牌维持知名度而产生的销售费用。

与同行对比,蜜雪冰城的销售费用率低到不能再低了。

去年蜜雪冰城的销售费用只有 4 亿元,仅占总收入的 3.9%,平摊到每杯茶饮上只有 1 毛多钱。( 杯数计算方法:蜜雪冰城 2021 年卖出 10.55 亿元的杯子,单价 0.3 元,可以间接推算总共卖出 35.16 亿杯。)

蜜雪冰城极低的销售费用率,一是因为收入规模较大,导致销售费用被摊薄。以 2021 年为例,公司的营业收入分别是一鸣食品和煌上煌的 4.47 倍和 4.43 倍。

二是因为,蜜雪冰城门店总数已经很多, 拥有较高的曝光量与知名度,无需投入大量的广告宣传费用。从 2019 年到现在,瑞幸咖啡的销售费用率随着开店数逐渐增多而大幅下降,同样可以证明这一点。

或许还有一个原因, 便宜就是最好的广告。

其他几块费用中,蜜雪冰城不怎么推新品,研发费用低,2021 年只有 1715 万,占比 0.17% 。前面我们提到过,蜜雪冰城可以看作是食品加工业,所以员工工资低,行政管理人员比例低,管理费用也少。

因为一直很赚钱,不怎么需要借钱,多余的资金买理财,一年甚至还有 3090 万利息收入。。。

就这样,蜜雪冰城在主要产品零售价 6-8 块的情况下,依然做到了 18% 的净利率。

雪王还是卷王?

极其能打的低价,让蜜雪冰城成为其他店主们的眼中钉,在知乎上,你能看到诸如 “ 被蜜雪冰城要搞死了怎么办?”、“ 我店对面有蜜雪冰城,请问谁有对付蜜雪冰城的好办法?” 等提问。

总之一句话,就是 把同行卷死。

不过, 卷得太猛,又会有新的隐患,别的店主在晚上吐苦水, 蜜雪冰城的加盟店主也同样在吐苦水。

首先,是很累,蜜雪冰城走的是薄利多销的路数,有加盟商表示自己每天做几百杯,每杯客单价几块钱, 一天下来累得半死手都麻了,算账发现没赚多少钱,卷死了同行,卷累了自己。

其次,蜜雪冰城会要求加盟商 每过三年必须重新装修门店,大概要花个七八万,等于是花加盟商的钱来维护自己的品牌形象。加盟商本就是赚辛苦钱,掏这七八万块钱的时候,不知道会不会觉得自己 “ 不辛苦,命苦 ”。

又累利润又低,就导致了“ 加盟商不老实 ”,他们想尽办法节省成本,诸如 “ 隔夜柠檬片 ”,“ 馊了的糖浆 ” 之类的事情就出来了,这类事件轻则让产品的出品不够标准化而导致客户不满,重则引发食品安全问题砸了招牌。

为了解决这个问题,蜜雪冰城施行了严格的罚款制度,但可能是由于发展太快,门店数扩增太快的原因,管理就变得有些粗犷,有商家在网上表示 “ 几年前管理挺不错的,现在太简单粗暴了 ”, 就连没看到消息没及时回复 “ 收到 ”,都要被罚200到500块,这似乎已经超出了合理监管的范畴了。

甚至还有一个店家在知乎开了个帖子, 问大家一个店一年正常要罚多少钱。。。

卷价格,对消费者是好事,高压管理严控质量,也是好事,但如果管理不当,导致加盟商的怨言越来越多,是有可能砸掉自己基本盘的。

如果加盟商又累又赚不到钱又被高压管理,迟早关店大吉,蜜雪冰城上市前狂开的这些新店,是面临一定的退店风险的。

现在好看的业绩,也有一定概率是昙花一现。

未来

关于蜜雪冰城的未来,也是有些分裂的。

首先,包括喜茶、奈雪的茶等高端奶茶品牌,已经开始尽量降低自己的产品单价了,纷纷推出了 20 元以下的单品。

平心而论,讲口味,前两者的确比蜜雪冰城更有质感,虽然低价下沉市场在中国是巨量的,但历史的车轮滚滚,人们终将追求喝更好的东西, 前两者势必会对蜜雪冰城的市场造成一定的挤压。并且有部分声音认为,蜜雪冰城现在的 2 万家店,在国内已经是比较极限了。

但换一个角度看,根据华经产业研究院《 2021 年中国新式茶饮行业发展现状分析,新零售成为行业发展重点领域 》的数据, 我国现制茶饮门店有约 39 万家,其中有很多是处于下沉市场的,蜜雪冰城现在才只有 2 万多家店,似乎又有可观的取代空间。

另外,蜜雪冰城现在还在推自己的全资咖啡品牌 “ 幸运咖 ”,主打 10 元以下的下沉咖啡市场, 低价咖啡市场现在已经被扭亏为盈的瑞幸验证跑得通了。

蜜雪冰城的 CEO 张红甫在蜜雪冰城早年创业的时候,曾用糖+植脂末+纯咖啡粉配制出一种咖啡饮品,起名 “ 卡布奇诺 ”。而按他自己回忆的说法 “ 我那时候根本不知道卡布奇诺是怎么做的,只是知道它的名字比较浪漫好听,因为萧亚轩有一首歌,就叫:爱就像卡布奇诺。”

那款咖啡当时一天就卖了 800 多杯,因为只要一元一杯,“ 买不了吃亏买不了上当 ”,你看,下沉市场就是这么不讲道理。

所以,在下沉市场混的风生水起的蜜雪冰城,在幸运咖上是有机会的。

不过,蜜雪冰城手里做的不温不火的项目也不少,诸如 10 元以上奶茶的 “ M+ ”,冲击瓶装饮品的 “ 雪王爱喝水 ” 和 “ 雪王霸汽 ”。

我们很难确定,蜜雪冰城未来是否能继续保持强劲增长,增长的空间有多大。

好在,蜜雪冰城在印尼的店已经开始能盈利了,就算国内下沉市场打不动了,出海打下沉市场好像也没毛病,就像跑去非洲卖手机的传音一样。

渗透全球各地的下沉市场卖饮品,“ 让全球每个人,享受高质平价的美味 ”,听起来似乎也是个不错的故事。

撰文:拾月、Alex、大饼

编辑:大饼

封面:焕妍

引用:

FoodBud食品资本局.《 蜜雪冰城CEO张红甫自述创业史,万店的成长基因是什么?》

冰城

市场

已经

门店

费用

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。