Cloud 2.0时代的“进入壁垒”互联网+

华为云也一直在朝着政府和大型企业的云服务、高专业度垂直细分行业、全民级消费互联网产品这些方向前进,华为云具备顶层技术架构设计能力,2、高专业度垂直行业的服务能力 拿视频来说。

文|吴俊宇

英国企业战略研究者卡洛斯·加里洛在《战略逻辑》提到过“进入壁垒”这个概念。

“进入壁垒”指的是,产业内既存企业对于潜在进入企业和刚刚进入这个产业的新企业所具有的某种优势的程度。

进入壁垒的高低,既反映了市场内已有企业优势的大小,也反映了新进入企业所遇障碍的大小。

说白了就是,优势企业形成极高的竞争壁垒之后,行业不是你想进就能进的。

今天的云计算市场,其实也分成了难易、轻重的部分。最难、最重的部分,显然存在高昂的“进入壁垒”。

相比于其他公司更多在涉足“进入壁垒”低的事情,华为云做的都是“进入壁垒”高的事情。

华为云中国区总裁洪方明的话来说,现在是Cloud2.0时代,以政府和大型企业上云为标志,云化主体发生了根本的变化。

可以说,华为云现在在做的,就是最难、最重的事。

一

“难易轻重”云计算

过去我们只是简单用市场份额去看待云计算市场,似乎谁的拳头大谁的能力就强。但云计算作为企业服务并不能简单用市场份额去看待。

我一直有这样一个观点:谈云计算不谈细分行业就是耍流氓。这就像2009年左右空谈移动互联网市场份额,却不分清每个企业在哪些领域具备优势。

云计算业务可以划分为难易轻重部分。

1、中小企业的云服务;政府和大型企业的云服务;

前者对云计算和AI的定制需求都相对较低,用通用的浅层技术即可解决问题,采用谁家的技术都区别不大,往往是根据价格因素做市场购买决定;

后者往往有着较高的定制需求,为了数据安全和数据保密考虑,倾向于采用混合云技术,对安全性和稳定性要求较高,选择企业时往往需要考虑技术、保密、安全等多重因素。

2、低专业度垂直细分行业;高专业度垂直细分行业;

前者往往是一些通用行业,以计算、存储、网络、数据库等资源型服务为主,一般只需要要满足高并发、弹性扩容的需求;

后者不仅能够提供虚拟机、存储、弹性扩容资源,而且要具备高效处理应用的能力,更需要像人工智能这样的智能底座来支持和经营数据,甚至还需要对特定的行业技术展开技术定制,这个业务远比其他的业务要重。

3、普通的互联网产品;全民级消费互联网产品;

前者往往是普通的消费互联网产品,用户基数比较小,对资源规模、安全保密要求没那么高,有可能只是一个网站、一个中小APP,能够容忍偶尔出现的服务器“抽风”,对用户日常生活影响不大;

后者往往是全民级别的消费互联网产品,用户规模动辄以千万、亿级计算,可能会在短时间内出现瞬时高峰流量,经常要抵御“流量海啸”,一旦服务器“抽风”往往就要上新闻、上热搜。

必须明确的原则是,太轻、太容易的云计算服务可替代性强,利润低,容易陷入价格战。只有重、难的业务才具有不可替代性,容易形成竞争壁垒。

二

华为云的“重与难”

可以说,华为云就在做“重与难”的事情。

5月10日,华为云中国区总裁洪方明在华为北京城市峰会2019的演讲中,把云计算分成了1.0时代和2.0时代。

1.0时代指的是,云计算发展初期以中小企业和互联网原生的发展阶段,实现资源共享、灵活的资源配置和匹配业务高速发展,这个阶段以互联网化和移动化为特征,实现了共享、在线和规模化的市场。

2.0时代指的是,政府和大型企业上云,云化主体发生了根本的变化,云计算在更多垂直行业中得到应用。

实际上,华为云也一直在朝着政府和大型企业的云服务、高专业度垂直细分行业、全民级消费互联网产品这些方向前进。

华为云在别人想着做容易、轻巧的业务时,正在做最难、最重的事情。

和很多云计算服务商不同的是,华为云具备顶层技术架构设计能力,具备高专业度的技术能力,以及对短时间内“流量海啸”的应对能力。

我们可以随便看三个案例。

1、城市、环保、工业的顶层设计能力

一般城市大脑云计算服务仅仅只是能够帮助单个城市行政部门做上云服务,不管是体量和技术要求都不算很高,但是华为云可以提供整个省份到城市的体系化设计。尤其是混合云的技术架构非常稳定,能够满足政府部门的不同需求。

华为云就在帮助多个省份政府构造数字政府项目,整个省份的单位信息化建设,逐步迁移与整合省内各政务云、行业云等,形成全省统一的云平台体系。

让各地市根据“数字政府”云平台统一标准体系建设或升级改造本地政务云平台,承载本地政务应用,并确保与省级政务云平台对接。

在环保层面,则是可以数据采集和分析准确告诉政府雾霾的来源、成份构成。可以说,从行政到环保到工业,华为云都能够给出解决方案。这种顶层设计能力,可以让政府、企业具备“天眼”。站在全局的维度去调度资源、解决问题。

2、高专业度垂直行业的服务能力

拿视频来说,别人只能对新闻媒体、视频网站、自媒体、品牌主提供视频生产服务能力,但是华为云却可以为电影渲染剪辑提供专业的技术支持。

以今年年初上映的《流浪地球》为例,背后就采用华为云和AI进行渲染,在电影中看到的非常酷绚的太空场景都是华为在背后提供的支持,人工智能还可以提供背景、场景,可以把人物的头像进行换头、换脸的尝试。

在别人只能在城市内做做“软功夫”时,华为云联合伙伴广联达已经可以对建筑设计实现精细化施工。

常规的20到30万平米的建筑,里面的部件是百万级。华为云可以将工艺要求、材料要求全部落实到部件上,把控整个施工过程,提高资金和劳动效率。

这种硬核能力目前在国内几乎是无可替代的。

3、短时间内“流量海啸”的应对能力

一些全民级的消费互联网产品一旦遇到数据高峰,往往遭受的是“数据海啸、惊涛骇浪”,稍有不慎就会导致产品宕机,服务中断。

新浪平台技术负责人在这次华为北京城市峰会2019就提到说,2016年某明星事件导致微博的极端峰值流量达到了平时的十倍左右,并且持续了两个小时。当时微博出现了无法刷新等问题。

但是现在这样的情况非常少见了,因为新浪部署了华为云,如同建造了一个大坝,在“流量海啸”来临时,依旧能够抵御。

这些“重和难”的能力恰恰也构成了华为云最核心的竞争力,让华为云和阿里云、腾讯云这些互联网公司的云服务能力形成了本质的区别。

三

巨头的“进入壁垒”

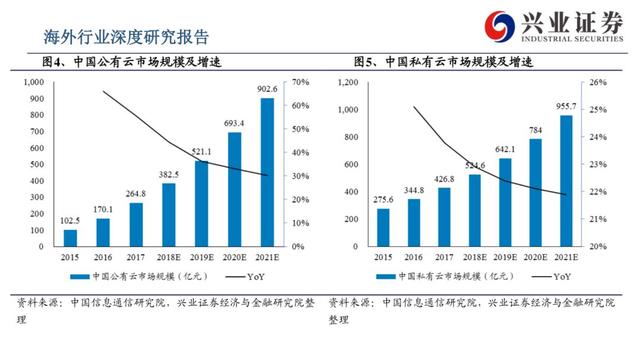

兴业证券在2018年11月曾经发布了一份名为《ToB:“跑马圈地”谈机会》的行业研究报告。这份报告中提到:

预计2018年中国公有云市场规模将达到83亿元,同比增速44%;私有云市场将达到525亿元,同比增速23%。预计到2021年,中国公有云市场规模将达到903亿元,私有云市场规模将达到957亿元。

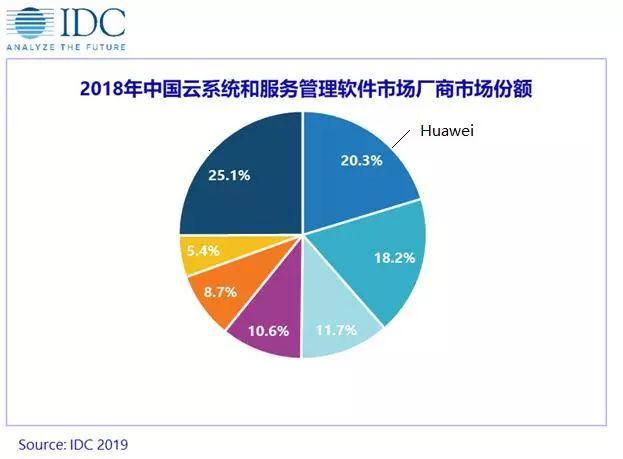

有意思的是,全球权威咨询与服务机构IDC在5月10日最新发布的《2018中国云系统与服务管理软件市场Tracker》中,华为云Stack云管理平台ManageOne在市场占有率位居第一,为20.3%。

IDC云系统与服务管理软件(CSSM) 主要对私有云、公有云、混合云或多云等场景下的云管理软件进行评估。

虽然过去公有云市场的格局似乎有些固化,但是华为云有其自己的机会。

1、企业采购和使用习惯的转变,未来混合云和多个公有云在云管理软件管理的对象中的比例会越来越高,企业的采购方式也会越来越多样化。

2、云计算接下来的市场竞争会越来越激烈,甚至几家公有云厂商会不断展开价格战,在对方的固有领域展开争夺。

美国管理学研究者克拉克森·米勒在《产业组织:理论、证据和公共政策》中提到:

想要竞争壁垒长期内持续存在,就必定需要找到某些排斥别人进入市场的办法。

云服务高维可以打低维,但低维打不了高维。对华为云来说,它最大的优势就在于站稳了高维,通过做最重最难的事情,垒砌起了“进入壁垒”,让自己形成独特优势。

华为云找到了自己的办法。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。