扣费与催收争议频发,股权“缠绕”的易花花合规转型如何破局?观点

对易花花而言,真正的考验在于能否摒弃套路、补齐合规短板。

出品:山西晚报·刻度财经

对易花花而言,真正的考验在于能否摒弃套路、补齐合规短板。

从“易借速贷”到“易花花”,一次看似寻常的品牌更名,未能抹去助贷平台过往历史。强制扣费、担保费、暴力催收……这些被诟病的乱象,并未因名称更迭而消失,反而以更隐蔽的方式持续侵害消费者权益。

易花花宣称利率透明、合规经营,实际依然在通过会员费、担保费、贷后服务费等名目拆分成本,推高综合年化利率。下款即扣、默认勾选、合同隐匿,种种操作让借款人在不知情下背负更多债务。逾期后的电话轰炸、隐私泄露、威胁恐吓,更对用户造成影响。

更名背后,是资质与股权的层层缠绕。易花花运营主体浙江未讯科技无放贷资质,通过与其间接关联、注册资本仅2000万元的福建拓川融资担保有限公司合作开展助贷业务,复杂股权结构下,运营方与持牌机构表面分离、实质关联,形成放贷利益链条。

2025年助贷新规落地,综合成本穿透监管、24%利率红线、银行白名单管理,一系列硬约束直指行业乱象根源。助贷市场迎来深度洗牌,大量不合规平台加速出清,行业从野蛮生长转向合规深耕。

对易花花而言,真正的考验在于能否摒弃套路、补齐合规短板。在监管趋严与消费者觉醒的双重浪潮中,这类平台的转型之路能走多远,又将如何改写行业格局,答案仍待时间揭晓。

01

强制扣款、暴力催收,易花花更名难遮乱象

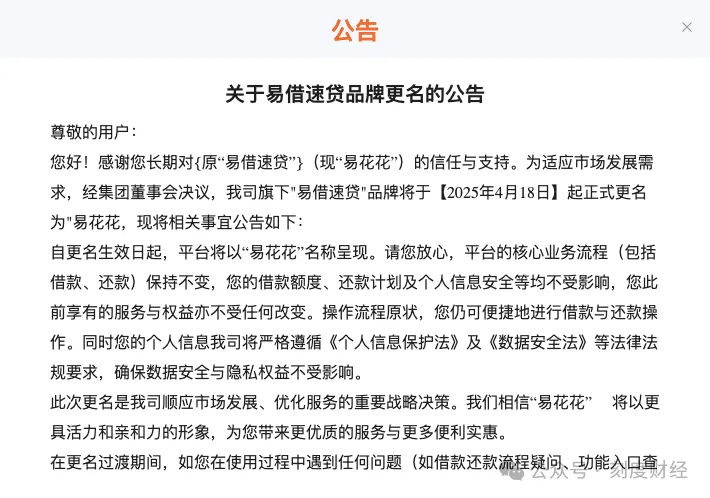

2025年4月,浙江未讯科技旗下助贷平台“易借速贷”官宣更名“易花花”,试图以全新形象切入市场。通过品牌翻新淡化过往负面舆情,但从大量用户投诉反馈来看,此次更名并未改变平台原有运营模式,隐蔽收费、强制扣费、不当催收等乱象持续频发,品牌更名之下,经营本质并未发生改变。

图源:官网

作为助贷平台,易花花表面合规,应用市场显示开发者为福建拓川融资担保有限公司。易花花在APP介绍中提到,“所有贷款的利率和费用在申请前清晰展示,综合年化利率区间7.2%至24%”。

图源:安卓应用市场

表面看似符合监管要求,但从各平台用户投诉来看,易花花存在通过收取会员费、担保费等名目拆分收费项目、隐匿综合成本,变相推高实际年化利率的情况。

消费保平台公开数据显示,易花花累计投诉问题中,涉及高利贷的投诉和利息较高的投诉占比较高。高额综合费用已然成为用户集中投诉的核心问题,各类隐性费用层层叠加,让借款人承担远超预期的借贷成本。

图源:消费保

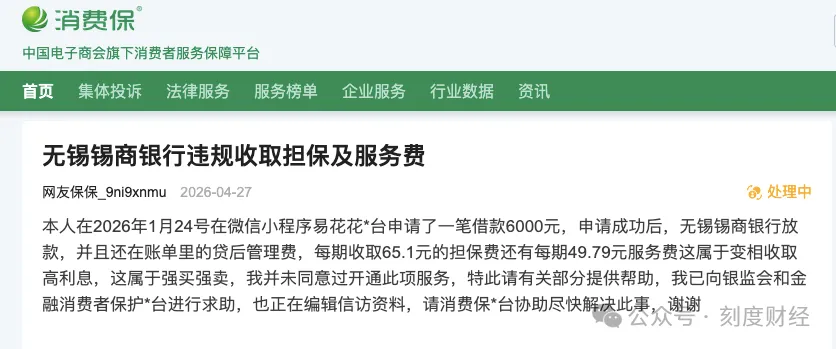

有用户于2026年1月24日在微信小程序易花花申请了一笔借款6000元,申请成功后,无锡锡商银行放款,借款入账后,账单中额外列明多项隐性收费,平台每期收取65.1元担保费以及49.79元贷后服务费,叠加多项费用抬高了用户实际借贷成本。

图源:消费保

除此之外,平台还存在强制扣费行为。有用户表示,2026年3月23日在易花花借款,该平台强制绑定会员权益,在下款时第一时间划扣走会员权益卡费用1198元,沟通后平台不受理,也无法查看合同,用户知情权难以保障。

另有用户称,于2025年9月13日借款本金15000元,分12期还完,每期还1506.71元,目前剩余4期,其中担保费共计2003.4元,此外,在下款时,在不知情的情况下,页面出现购买会员,当天扣除1498元,疑似砍头息。

除高息陷阱外,易花花催收环节乱象丛生。用户逾期后,平台采取电话轰炸、短信威胁、泄露通讯录等手段,让用户还款。有用户投诉,易花花第三方平台泄露个人跟家人孩子隐私,身份证号及孩子的照片都被泄露。家人孩子心理受到严重的影响,内心受到严重的创伤。此类行为违反《个人信息保护法》,更涉嫌侵犯用户隐私权。

02

股权层层“缠绕”

易花花更名公告的落款为浙江未讯科技有限公司,这也是易花花平台当前运营主体,企查查显示,该公司股权结构为浙江霖梓控股持股51%、自然人张杰持股49%。

图源:企查查

该平台品牌发展历程由来已久,其沿革可追溯至2016年成立的霖梓科技,2018年2月平台推出“百凌金科”场景金融项目,同年12月携手中国联通推出“易借”信贷业务,依托联通旗下“沃钱包”开展相关信贷服务,业务上线首日交易额便达到124.3万元。

图源:官网

业务拓展期间,百凌金科持续丰富信贷产品体系,曾与电商平台五洲精选合作推出分期支付产品“猫白条”,还针对家居行业服务商推出专属信贷产品“技工贷”,不断拓宽业务覆盖场景。后续平台持续迭代升级,2021年2月,“易借”业务正式升级为“易借速贷”,直至2025年4月,易借速贷完成品牌更名,正式定为现用名易花花。

在信贷增信服务层面,易花花平台的增信主体为2023年3月成立的福建拓川融资担保有限公司,该公司注册资本2000万元,法定代表人为刘更顺。

图源:企查查

从股权穿透关系来看,拓川融担由福建迪赛工业设计有限公司100%控股,而福建迪赛工业设计有限公司由浙江地拍信息科技有限公司持股99%,平台最终实际控制人为毛爱花。

深入梳理关联关系能够发现,运营方与牌照持有方存在明确的间接关联,拓川融担法定代表人刘更顺在2025年4月之前,曾任杭州霖梓物业管理有限公司法定代表人,这家物业公司与未讯科技同隶属于霖梓控股体系。

图源:企查查

不仅如此,股权穿透信息显示,毛爱花通过杭州源霖企业管理合伙企业(有限合伙),持有杭州冠力信息技术有限公司73.5%的股权,而未讯科技实控人张杰现阶段担任冠力信息法定代表人、执行董事兼总经理,多层股权交织构成了双方的关联纽带。

图源:企查查

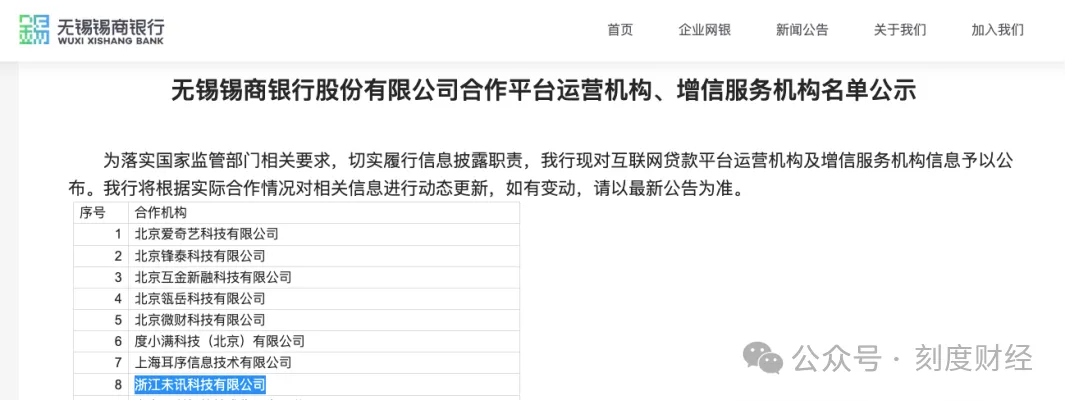

从业务资质与收费模式来看,未讯科技的经营范围包含互联网信息服务,并不具备放贷业务资质,平台仅能作为助贷机构,依托持牌金融机构如无锡锡商银行进行放款、拓川融担提供担保的模式开展业务。

无锡锡商银行公示的合作平台运营机构、增信服务机构名单中,也出现了浙江未讯科技有限公司。

图源:无锡锡商银行官网

此外,结合消费者公开投诉信息可知,用户在易花花借款流程中会涉及多家扣费主体,除平台关联企业外,还包含杭州棉图科技有限公司、上海奥茂网络科技有限公司等第三方合作企业。

03

强监管下,合规转型是必然选择

行业监管政策的更新迭代深刻影响着易花花这类助贷平台的经营模式,2025年4月,国家金融监督管理总局发布《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》(金规〔2025〕9号),明确该文件于2025年10月1日正式施行。

本次新规搭建起完善的核心监管框架,一方面要求商业银行对助贷机构实行名单制管理,清晰划定合作边界;另一方面压实银行主体责任,明令禁止银行依赖第三方机构开展核心风控工作;同时推行综合成本穿透监管,将担保费、会员费等各类隐性融资成本全部纳入综合年化利率核算,划定24%的利率红线,严厉整治利率拆分乱象。

在新规落地之前,国内不少助贷平台普遍采用息费拆分操作,通过拆分利率规避监管红线,而新规实施后,此类拆分计费模式被全面管控,各类增信服务费必须与贷款利息合并计入综合融资成本。

纵观整个助贷行业,行业发展数据呈现出明显的波动变化特征,根据艾瑞咨询发布的《2025年中国网络助贷行业研究报告》显示,2024年国内助贷行业规模回升至3.5万亿元,助贷业务已然成为消费贷增量的第二大来源。

新规落地后,行业迎来大规模调整,上市系助贷平台撮合业务量环比增速放缓,大量腰部及小型助贷机构业务大幅收缩,2025年四季度以来,多家上市助贷机构营收、净利润同比下滑,行业整体进入收缩调整阶段。

为适配全新监管要求、谋求持续发展,行业内不少平台开启业务转型。行业监管收紧背景下,助贷行业及易花花平台的合规发展趋势逐渐明晰,目前各大商业银行正在逐步公示助贷业务合作机构白名单,部分银行已完成名单公示。

在24%综合利率红线、资本金准入门槛、银行白名单管控等多重监管约束下,助贷行业正在经历深度调整,对于易花花这类信贷平台而言,摒弃粗放经营模式、推进合规化转型已是必然发展趋势。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。