宜人贷的中场战事:砍头息、高利率与暴力催收金融

作为昔日“P2P行业第一股”的宜人贷也深受影响,业绩严重下滑,股价持续下跌,投资人对平台的信任程度不复从前,大量诸如高额砍头息、高利率、暴力催收等行业黑幕逐渐暴露在阳光之下。

自2018年下半年发生的P2P暴雷潮,致使多家平台发生倒闭、高管跑路等恶性事件;为平息投资人的恐慌,稳定金融市场,从中央部委到各级地方政府由此开启了规范整治P2P平台的浩大声浪。1月初,互联网金融风险专项整治工作领导小组办公室、P2P网贷风险专项整治工作领导小组办公室联合发布了《关于做好网贷机构分类处置和风险防范工作的意见》(简称《175号文》),对网贷平台施名单制管理,明确要求“能退尽退,应关尽关”;面对不断收紧的政策规范,作为昔日“P2P行业第一股”的宜人贷也深受影响,业绩严重下滑,股价持续下跌,投资人对平台的信任程度不复从前,大量诸如高额砍头息、高利率、暴力催收等行业黑幕逐渐暴露在阳光之下。

宜人贷的两板斧

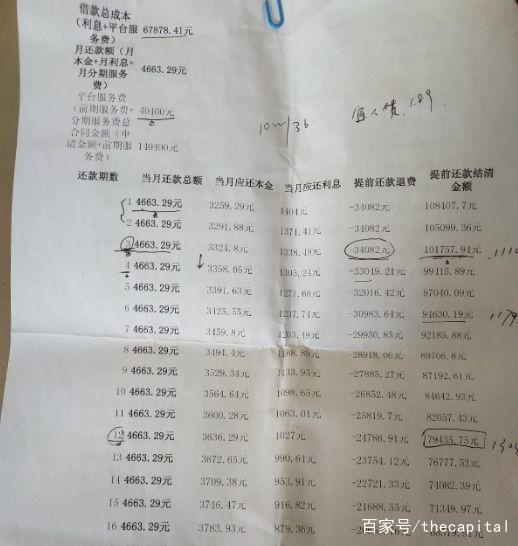

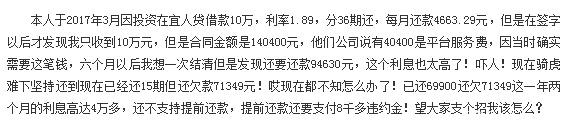

多位爆料人向记者揭示了宜人贷的借款内幕,并对该平台的借款方式大呼伤不起。整体来看,宜贷借款的最大特色就是两板斧:砍头息+36期期贷款。位当时的借款人表示,自己借款的合同额为89800元,实际到账80000元,砍头息费9800元,累积期数36期后,共还款了126321.21元。另位借款人则表示,自己借款合同金额为85200元,实际到账75000元,砍头息费10200元,再加36期还款期限,累计还款126105.81元,远远超出借款人当初的预想和所能承受的还款压力。

而根据聚投诉的数据显示,用户对宜人贷的投诉量为178,其中2017年末的投诉量从10月和11月的2起和6起直线上升至12月26起。宜人贷在该平台上还被发起设立了集体投诉。

资料来源:投诉直通车

资料来源:聚投诉

所谓“砍头息”,指的是给借款者放贷时先从本金里面扣除一部分钱。由于监管明令禁止平台收取“砍头息”,因此不少平台开始将“砍头息”包装成咨询费、快速手续费、加速审核费等其他项目,通过扣除这些费用,变相突破法定民间借贷利息上限。

举例来说,假设借款合同上标的借款额是56800元,但放款当日平台方就划走了6800元,借款人实际到50000元。如果按此来计算,这笔借贷的真实年化利率已经高达44.58%,属于典型的高利贷,这是国家现行法律不允许的。

宜人贷App在“审核及到账”说明中,注明了合同金额与申请金额的区别:最终到账金额=合同金额-前期服务费;而在宜人贷网站上,宜人贷提供的计算器中,也说明要提前收取平台服务费——事实上,这两种“服务费”均属于变相“砍头息”,也是此前政策监管的灰色地带。根据官网数据,2017年第四季度,宜人贷向借款人收取的“前期服务费”高达23.77亿元,同比增62%,占同期实收服务费的80.74%。

3月6日,中国互联网金融协会发布《关于网络借贷不实广告宣传涉嫌欺诈和侵害消费者权益的风险提示》,要求各会员从业机构应严格依法合规经营,不得从借贷本金中以先行扣除利息、手续费、管理费等费用的方式直接或变相收取“砍头息”——这实际上是彻底切断了P2P平台打“擦边球”可能性;自新规发布以来,宜人贷股价已连续下跌多日,作为一家净利润高度依赖“服务费”收入、深谙“砍头息”之道的的网贷公司——宜人贷自己头上的达摩克利斯之剑,其实也可能随时落下。

除砍头息外,宜贷还进一步深陷“暴力催收”的舆论漩涡。宜人贷的风险管理机制将借款人信用划分为ABCD四个等级,D借款人信用等级最低的人利率最高,这部分人是企业收入的中坚力量,却也是引起坏账率最高的群体。此前,为了收回平台借款,宜人贷似乎对暴力催收一直采取了默认态度。大量用户投诉宜人贷暴力催收、侵犯隐私等等,其中不乏威胁恐吓的情况。在百度“宜人贷”贴吧,不少用户投诉宜人贷逾期罚金太高,甚至有用户投诉称,宜人贷“逾期一天就给我单位和家人打电话,造成我的名誉受损”。显然,这部分社会成本正如雪球一般越滚越大,在监管愈来愈严的金融大环境下,长期依赖低端客户和“暴力催收”的商业模式显然不可能持久,一旦政策收紧或出现群体性事件,巨大的风险敞口可能将瞬间被引爆,届时宜人贷的恐怕将遭遇自己的“明斯基时刻”——而两难的是,作为一家上市公司,宜人贷短期内还看不到其他新的利润增长点。

风险备用金的困局

事实上,早期的网贷行业可以实现快速发展,很大程度上是得益于我国原有的金融体系不够完善,和监管部门在开始对这个新鲜事物所持的观察、放任态度。在那个还没有“互联网金融”的时代,流量还要依靠“铁军”地推,当时中国的大街小巷,都有不少年轻人拿着折页寻找目标;他们的客群都是老年人,找到个就开始亲热的上去攀谈营销。那时候这行的统称呼是“理财”,宣传折页上的年化收益最能达到36%-60%。后来的结局不用多说,不少拿出自己“棺材本”的老人惨遭平台暴雷跑路,很多人血本无归,然而凭借着行业“刚需”的风口和圈内的资金人脉,当时还未转型网贷的宜信公司杀出了一条血路,顺利完成了最初的原始积累,线下门店也越开越多;2014年底,宜信将剥离坏账后的优质资产打包装入线上业务,中国“P2P第一股”——宜人贷便由此诞生了。

抢先完成海外上市的宜人贷,顺理成章的成为了中国网贷行业的头部平台。但事实上它当时的业绩却并不太好——宜人贷在上市前的2013、2014年度,已经分别亏损了834万美元和450万美元;而随着2015年互金概念的全面引爆,大批热钱蜂拥而入,宜人贷在2015年的上半年突然大幅盈利1730万美元;复盘这一变化的根本原因,还是风口之下的IP效应——事实上,宜人贷在上市前的9份借款总人数便已达到9.85万,相比于2014年的3.93万人增长了倍多,伴随着疯长的借款数,借款规模也在持续增加。宜人贷需要越来越多规模资金流去处理、防范兑付意外的发;从数据来看,宜人贷计提的风险备用金从2015年6末的4000万美元增加到9末的6000万美元,以应对不断增加的风险危机,但另一方面,这也为它后来发展之路埋下了巨大隐患。

自2016年开始,应国家政策监管趋严之风,宜人贷等多家平台开始将风险备用金改名为“质量保障服务”;当然,这也只是旧瓶装新酒,换汤不换药,风险备用金的来源包括但不限于P2P网贷平台自有资金、借款管理费、追讨回来的违约借贷的资金、出借收益的分成提取等,这些也都全部嫁接在了“质量保障服务专款”之中。

质保服务专款由宜人贷营运主体恒成科技发展(北京)有限公司设立并管理、以恒诚公司的名义单独开立的个专账户,用于偿付出借人可能存在的回款损失。换句话说,宜人贷每促成笔贷款之后,将从平台出借所对应借款人的合同金额的8%的金额缴入质保专款账户,如果贷款产生逾期或者坏账,质保专款将先行垫付保障投资人利益。

一个很有意思的数据是:2016年宜贷的财报数据公布后,其股价在的两天时间,度下跌达到了20.38%——暴跌的原因在于2016年第四季度报告中D类户占比已经达到了87.8%,换句话说,在宜人贷当年新增的借款主体中,有近九成均来自于信用评级最低的人群;事实上,宜贷在16年第四季度就兑付了将近3亿币,且为了防范风险,平台不得不继续大幅提高D类用户借款成本,仅2017年,宜贷的质保专款就已经达到7亿。而随着冬逐步加深,2017年128,P2P网络借贷风险专项整治作领导小组办公室下发的通知条例中有提到:风险备付与P2P的信息中介定位不符,应当禁止继续提取、新增险备付,对于存量则需逐步消化、压缩备付规模。同时严格禁止P2P以此进行宣传,各地应当积极引导网贷机构采取引第三担保等方式对出借进行保障——这对于宜贷来说无异于雪上加霜,整个平台不得不面对备付金存量不允许增加,D类用户又高居不下的两难困境。

2018年,曾经的“风险备用金”再次改头换面,宜人贷高调宣布获得高盛提供的3.24亿元资金,同时与中国人保财险合作推出履约险,采用“履约险+第三方担保”来替代此前的质量保障计划——这一举措让宜人贷在风雨飘摇的网贷行业中,暂时获得了个人散户的信任;然而事实上,该履约险有着极为苛刻的赔付条件:根据公开信息显示,中国人保财险为宜人贷提供的履约保证保险,首先只针对“特定借款人”,且承保产品借款周期“不超过12个月”,借款金额“不超过20万人民币”。另据记者了解,此类履约险赔付的资金往往只来自于网贷平台在保险公司开设的所谓“风险保障金专项账户”,保险公司仅在“风险保障金专项账户”余额内限额内100%赔付,超过部分可以拒赔,而“风险保障金专项账户”资金则只来源于借款人;换句话说,履约险的本质还是在用借款人的钱赔借款人自己的损失,网贷平台方只是把“风险备用金”账户开设到了保险公司名下而已。

事实上,如果未来宜人贷D类借款人的违约率显著上升(比如达到15%甚至20%),同时没有后继的那些投资者继续将资金借给宜人贷,那么整个游戏就可能面临资金链断裂的问题。一旦新增客户借款不能覆盖之前客户的坏账,整个平台也将轰然倒下。

结语

从“起高楼,宴宾客”的繁华,到如今凄风苦雨的催折,中国网贷行业走过了戏剧性的十年,作为P2P行业仅存的几颗“硕果”,宜人贷今日的困局也不过是这个大时代的一个缩影。雷暴潮后的一地鸡毛,已经让大部分人认识到“看上去很美”的P2P并不能承载起普通百姓对财富管理的终极期望;而那些幸存下来的大平台,也没有实现曾经喊过的普惠金融的口号,更没有降低社会融资成本,所谓的智能风控、科技金融,最终亦沦落为攫取高额收益的工具。

资本的贪婪,归根到底还是人性的贪婪。展望前路,无论是国内还是国外,日益趋紧的政策监管都预示着整个金融行业野蛮生长时代的终结。那些打擦边球、开展违规业务,甚至浑水摸鱼的企业,也终将被扫入历史的垃圾桶——大浪淘沙,这场没有硝烟的战争只是刚刚开始,行业的洗牌也还远未结束。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。