苏宁消费金融连续两年″掉队″ 张近东金控版图“失衡”观点

相继录得第三方支付、小额贷款、保理、消费金融、融资租赁、银行等十一张金融牌照。

作为民企最大的金融牌照"收集控"之一,苏宁集团历经六年布局,以苏宁易购(002024.SZ)的线上线下全场景零售战略为核心,相继录得第三方支付、小额贷款、保理、消费金融、融资租赁、银行等十一张金融牌照。

其中,苏宁银行、苏宁消费金融独立运营,其余牌照则大多划归至苏宁金服。这三大分支支撑起了苏宁的金融O2O体系。受益于此,2017年年底,作为民营金控集团的代表,苏宁成为央行模拟监管试点的五家大型金控集团之一。

然而,在顺利度过"七年之痒"并实现营收增速大涨逾八成后,苏宁集团董事长张近东的金控版图却在2019年迎来分水岭。

图片来源网络

版图"失衡",苏宁消金连续两年"掉队"

苏宁易购2019年年报显示,报告期内,苏宁金服实现营收50.5亿元,同比增长60%,净利润11.1亿元,同比增长逾两倍;苏宁银行同期营收同比翻倍至10.17亿元,125.85%,净利润7573.4万元,增长逾20倍。

苏宁消金不幸成为苏宁金融版图业绩的拖油瓶,当期营收仅为4.40亿元,同比减少40.71 %;净利润1.11.2万元,同比大降77.68%。这是该公司自2017年实现扭亏后,连续第二年净利下滑,前一年的降幅近八成。

作为令张近东金控版图"失衡"的唯一棋子,苏宁消金的消费金融牌照优势一度是令意图扭亏的互联网"后浪"们望其项背。但随着业绩逆势下滑和牌照审批制度的放开,苏宁消金不仅成为行业内为数不多的业绩掉队者之一,也将面临亏损或出局的可能。

至于苏宁消金"失衡"的原因,一是"一荣俱荣,一损俱损"。作为零售版图内生业务的核心,苏宁易购的业绩走势显然是消费金融业务的风向标。但糟糕的是,苏宁易购扣非净利已连续六年亏损,去年的亏损更是扩大15倍至57.1亿元。

这不仅意味着在营收增速放缓并低于同业均值的情况下,苏宁易购的零售主营业务已连续亏损,还令背靠母公司的苏宁消金加速靠近被"洗牌"的边缘。

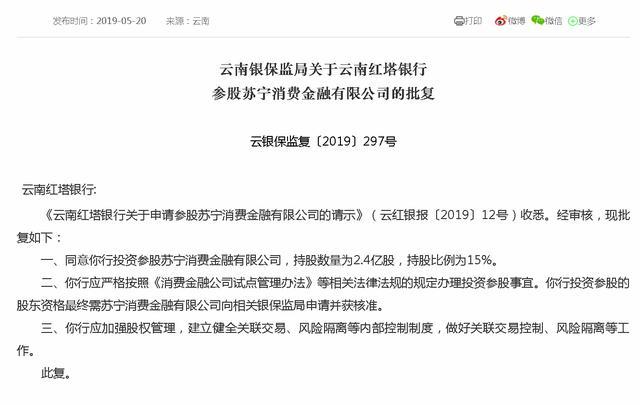

原因二是重要股东离场,补位者实力欠佳。2019年5月20日,中国银保监会官网显示,云南银保监局同意云南红塔银行投资参股苏宁消费金融,持股数量为2.4亿股,持股比例为15%。

银保监会官网截图

据媒体此前报道,红塔银行受让的股份来自苏宁消金的发起人之一南京银行(601009.SH)。据了解,一方面,面对扭亏后的苏宁消金业绩下滑,南京银行早已萌生退意;另一方面,有消息称,二者"分手"原因或许是南京银行未来将培养"亲生子"在消金市场分一杯羹。

不过,尽管新老更替正处于交接中,且股权变更流程还未正式进行,但在这一即将到来的变化产生的效应其实早已体现在苏宁消金的业绩上。而红塔银行能代替南京银行帮助苏宁消金走出困局吗?

事实上,从新老"玩家"营收、利润、资产等指标的账面价值对比来看,红塔银行远不及南京银行的十分之一。苏宁消金若要破局,恐怕还需要继续引入战投。

原因三是投诉量激增,与业绩背离。

纵横陆家嘴此前整理的《持牌消费金融公司投诉排行榜》显示,持牌消费金融公司2019年平均净利润为2.79亿元,同比增长逾两成。在消金行业两极分化的趋势下,苏宁消金成为仅有的四家净利润下滑公司之一,其余三家分别是捷信(11.40亿元)、晋商(0.52亿元)和华融(税前利润,-2.63 亿元),降幅分别为18.34%、37.14%和1646.06%。

更为尴尬的是,尽管苏宁消金的营收的净利均排在行业的中下游,但其收到的投诉总量却高居行业第六位。

持牌消费金融公司投诉排行榜

数据显示,苏宁消金在投诉平台的投诉量为1293宗,投诉解决率仅为76.18%,远不及苏宁易购84.75%的投诉解决率。投诉内容大多涉及"高利贷"、"砍头息"、"暴力催收"、"泄露个人隐私"等。

尽管因内部因素已连续两年错失行业巨额红利,但成立刚满五年的苏宁消金如今还要面对相继入场的平安、光大、建行、小米等新玩家,而张近东的财技又将如何"挽救"这块失衡的金融拼图呢?

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。