创维的危险游戏:收编松下、跨界造车、布局卫浴、家电退场、光伏上市…它在下怎样一盘大棋?观点

2月23日,德国慕尼黑,在松下的品牌大会上,创维与松下正式达成深度战略合作伙伴关系。根据协议,创维将全面接管松下品牌电视在欧洲乃至北美的生产、销售、营销及渠道拓展。几乎同一时间,TCL与索尼的合资案也在资本圈引发热议。

2026年开年,中国家电行业波澜再起。

2月23日,德国慕尼黑,在松下的品牌大会上,创维与松下正式达成深度战略合作伙伴关系。根据协议,创维将全面接管松下品牌电视在欧洲乃至北美的生产、销售、营销及渠道拓展。几乎同一时间,TCL与索尼的合资案也在资本圈引发热议。

这是令人唏嘘的历史性时刻:曾经作为中国人“结婚三大件”梦想的日本松下、索尼电视,如今需要借助中国企业的渠道才能继续在欧美市场生存。

而对于故事的另一个主角——创维而言,这不过是其在2026年开年抛出的第三枚重磅炸弹。就在一个月前,1月21日,创维集团宣布拟私有化退市,并分拆旗下光伏业务独立上市。

放弃家电、拆分光伏、接盘松下、布局卫浴、跨界造车……这一系列看似杂乱无章的资本运作,实则指向了一场关乎存亡的深刻变革。70岁的创维创始人黄宏生,正在亲手对自己38年打下的家电江山进行一场彻底的“换核手术”。目的只有一个:在存量竞争的废墟上,圆那个迟到了十年的“千亿梦”。

告别“电视大王”,一场迟到的技术反思

如果将时间倒回至本世纪初,创维正处于开疆拓土的黄金时代。2000年,黄宏生带领创维在香港联交所成功上市,与康佳、TCL并称为中国“彩电三巨头”,跻身中国家电主流阵营。凭借对液晶电视的前瞻性押注,创维迅速崛起,2006年便登顶国内液晶电视市占率第一的宝座。

然而,在显示技术的后续演进中,创维做出了一次昂贵的选择——重仓OLED。从2008年到2021年,创维累计投入超百亿元布局OLED产业链,甚至不惜牵手韩国LGD,拿下了国内OLED电视的半壁江山。

黄宏生曾对日本家电的衰落有过一段精辟的总结:“他们的硬件做得非常精细、美观,工艺无可挑剔,但缺乏智能化,缺乏互联网和软件的支撑,产品缺了‘灵魂’。”讽刺的是,当创维在OLED的硬件迷思中越陷越深时,市场却悄然转向。

更具性价比、更适合大尺寸、且拥有中国完整产业链支撑的Mini LED技术异军突起。2024年,中国Mini LED电视销量暴增5倍,而OLED年销量仅5万余台,连续四年断崖式下跌。当海信、TCL甚至小米凭借Mini LED在全球市场高歌猛进时,创维却陷入了“高不成低不就”的尴尬:高端OLED价格昂贵无人问津,低端液晶又在红海中利润微薄。

直到2022年,黄宏生之子林劲掌舵后,创维才仓促调转船头,全力布局Mini LED。虽然凭借多年的制造底蕴,创维在2025年推出了画质对标30万元专业监视器的壁纸电视A7F Pro,甚至两次登上天安门城楼成为“阅兵电视”,但这更像是一次技术尊严的挽回,而非市场份额的逆袭。

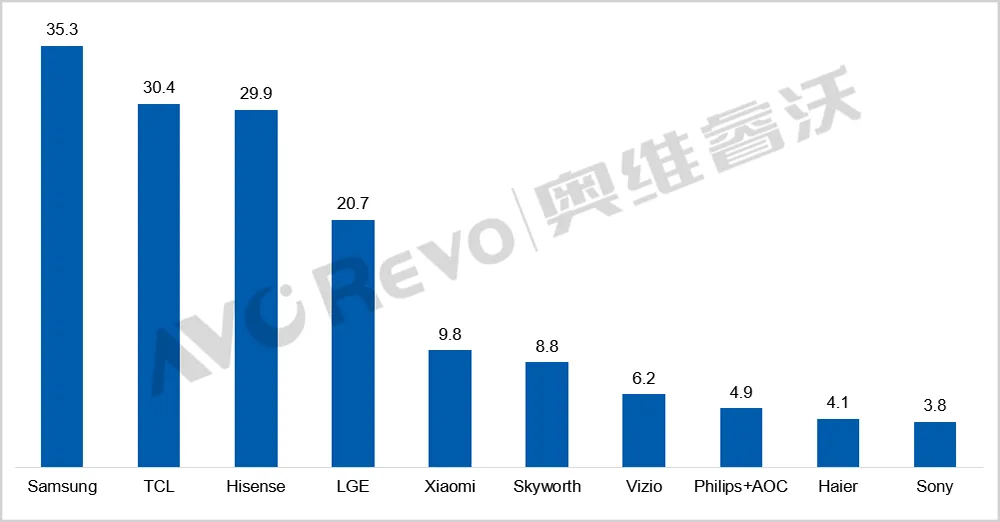

数据显示,2025年中国电视市场出货量3289.5万台,同比8.5%,创下近16年新低。而创维虽然仍盘踞全球第六,但与前面的TCL、海信差距越来越大。电视,这个曾经的家庭中心,正在变成客厅里的一块“背景板”。对于创维来说,单纯靠卖电视,不仅“千亿梦”遥不可及,甚至连生存空间都将被持续挤压。

腾笼换鸟:光伏接棒,资本市场的“弃帅保车”

既然家电业务在港股市场不受待见,黄宏生决定换一个“马甲”重新登场。

2026年1月的一份公告,展现了这位商业老将杀伐决断的一面:将集团最具增长潜力的资产——创维光伏——分拆上市,同时将承载了25年辉煌的母公司主体私有化退市。

这并非简单的资产切割,而是一次精密的价值重估。

数据显示,2025年上半年,创维光伏业务收入138.36亿元,同比增长53.5%,占总营收比重飙升至38%,且贡献了集团绝大部分利润。黄宏生甚至在年度演讲中高调宣布:“2025年,光伏业务的营收规模预计将首次超过传统的电视业务。”

反观传统的智能家电业务,虽然仍有170亿元的收入体量,但营业利润却在下滑。一个是如日中天的朝阳产业,一个是步履蹒跚的现金牛,资本市场给出的估值天差地别。创维集团在港股长期市值徘徊在百亿港元左右,而仅一个创维光伏,评估估值就高达129亿至172亿元人民币。

黄宏生的算盘打得很精:与其让高增长的光伏业务被传统家电的低估值拖累,不如“腾笼换鸟”。通过介绍上市(即不发行新股、不立即募集资金,仅获得上市地位),创维光伏得以轻装上阵,获得独立的融资平台和国际品牌形象,为其野心勃勃的出海计划储备弹药。而留下的家电业务私有化退市,则可以摆脱公众公司的短期业绩压力,更灵活地进行转型与整合。

这种壮士断腕般的“弃帅保车”,向市场传递了一个极其明确的信号:创维的未来,在阳光和空气里,不再只是那块屏幕。

借船出海:收编松下背后的全球化“阳谋”

如果说分拆光伏是对内的资产重组,那么接手松下电视业务,则是对外的“借壳突围”。

在国际化这条路上,黄宏生有着与TCL李东生、海信贾少谦截然不同的思路。当后两者砸重金赞助欧洲杯、世界杯,高举高打推广自有品牌时,黄宏生选择了一条更务实的“隐身术”。

“我们的打法是低成本,长远地拿下世界级品牌。”黄宏生曾如是说。从收购德国美兹(Metz),到拿下飞利浦北美运营权,再到如今全面接手松下欧美电视业务,创维的思路一脉相承:利用中国强大的制造供应链和成本控制能力,去盘活那些在中国市场败退、但在当地仍有深厚根基的“沉睡品牌”。

与TCL控股索尼(持股51%)不同,创维与松下的合作更像是“各取所需”的深度联盟。松下保留技术和研发,专注高端影像;创维负责制造、销售和渠道,负责把产品卖出去。对于松下而言,这是甩掉亏损包袱的断腕求生;对于创维而言,这是梦寐以求的“品牌梯子”。

通过运营松下,创维可以瞬间获得松下在欧洲、北美深耕数十年的销售网络、售后体系和品牌认知。这不仅是多卖几台电视的问题,更是为创维的整个“家电+光伏”生态出海铺路。

黄宏生曾算过一笔账:欧洲一度电0.7欧元,是中国的10倍;非洲部分地区30%的农村没有通电。巨大的能源缺口,是创维光伏出海的终极目标。而松下的品牌和渠道,恰恰可以作为创维光伏乃至储能产品进入欧美高端家庭的敲门砖。当松下的高端电视走进欧美家庭,随之而来的“阳台光伏”、储能系统,是否也更容易被接受?这才是黄宏生棋盘上最深远的一手。

千亿征途,在废墟上重建帝国

“到2030年,创维系要分拆出5到8家上市公司。”这是黄宏生近年来反复提及的愿景。

从目前来看,这一蓝图正在加速落地:除了即将上市的创维光伏,创维数字早已在A股扎根,创维汽车、创维白电甚至刚刚成立的创维卫浴,都具备独立上市的潜质。

然而,梦想丰满,现实骨感。

2025年的业绩预告显示,虽然光伏高歌猛进,但创维集团整体归母净利润预计同比下滑约30%。房地产等业务的拖累、智能终端业务面临的激烈市场竞争,都在蚕食着转型的成果。

再看被黄宏生寄予厚望的创维汽车,在国内市场几乎“查无此人”。数据显示,2025年仅卖出3763辆,出口也只有1849辆,与年销4万辆的目标相去甚远。虽然凭借针对中东市场开发的耐高温电池和沙漠救援服务,在沙特等地区偶有斩获,但相比动辄百万产销的比亚迪、吉利,这点销量甚至难以覆盖研发成本。

这或许暴露了创维在跨界扩张中的核心矛盾:多点开花,却无一强势。光伏虽好,但行业已进入残酷的产能出清周期,利润薄如刀片;造车虽梦,但资金和技术门槛极高,随时可能成为失血点。

黄宏生常说,自己是从地狱里爬出来的人,不怕苦难。面对“千亿目标”的屡次爽约,这位古稀老人依然在飞机上奔波,在直播间里呐喊,试图用个人的奋斗为创维系注入最后一股强悍的动力。

创维正在做一件极其大胆的事:在传统家电业务的废墟上,试图通过光伏重建一座帝国大厦。收编松下,是给这座大厦贴上了精美的欧式壁纸;分拆上市,是为大厦浇筑资本的钢筋混凝土。

但高楼能否真正立起,最终考验的仍然是地基的牢固程度。在失去“彩电大王”的王冠之后,创维能否在新能源的旷野中找回“敢创敢为”的初心,仍是未知数。对于70岁的黄宏生来说,这一次,不仅是企业的“换核”,更可能是他创业生涯最后一次波澜壮阔的豪赌。赌注,是那个说了十年的千亿帝国。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。