别光顾着心疼货拉拉司机观点

6月18日,据市场监管总局消息,此前货拉拉被约谈,要求其停止利用算法不合理压低货运价格、利用平台规则实施强制独家车贴等行为,并全面开展自查整改有了下文。

货拉拉,迎来反垄断整改的重拳。

6月18日,据市场监管总局消息,此前货拉拉被约谈,要求其停止利用算法不合理压低货运价格、利用平台规则实施强制独家车贴等行为,并全面开展自查整改有了下文。

从披露内容来看,这次整改涉及价格算法、平台抽成、司机权益等多个方面:货拉拉需要推动平均每单运价、每公里运价合理回升,取消强制独家车贴规则,向司机退还不合理费用1.2亿元,同时取消非付费会员司机每天接2单限制,并投入里程偏差补偿金和司机帮扶资金。

其中最核心的一条,是平台整体抽成费率要由整改前约11%降至约9%,此举落地后预计每年可减轻司机负担超13亿元。

抽成费用率的降低放在司机端是收入的增长,但对于平台来说,则意味着货拉拉的核心财务模型需要被重新测算,这意味着货拉拉利润表里最肥的一块利润,正在被迫“割肉”。

若只是将目光仅仅停留在司机群体的境遇改善上,恐怕会错失这则新闻背后更具深意的叙事——在反垄断的背景下,平台经济正卷入一次前所未有的巨大浪潮当中。

01

砍在货拉拉最赚钱的业务上

从过去五年的财务数据来看,货拉拉仍然挣扎在利润泥潭中。

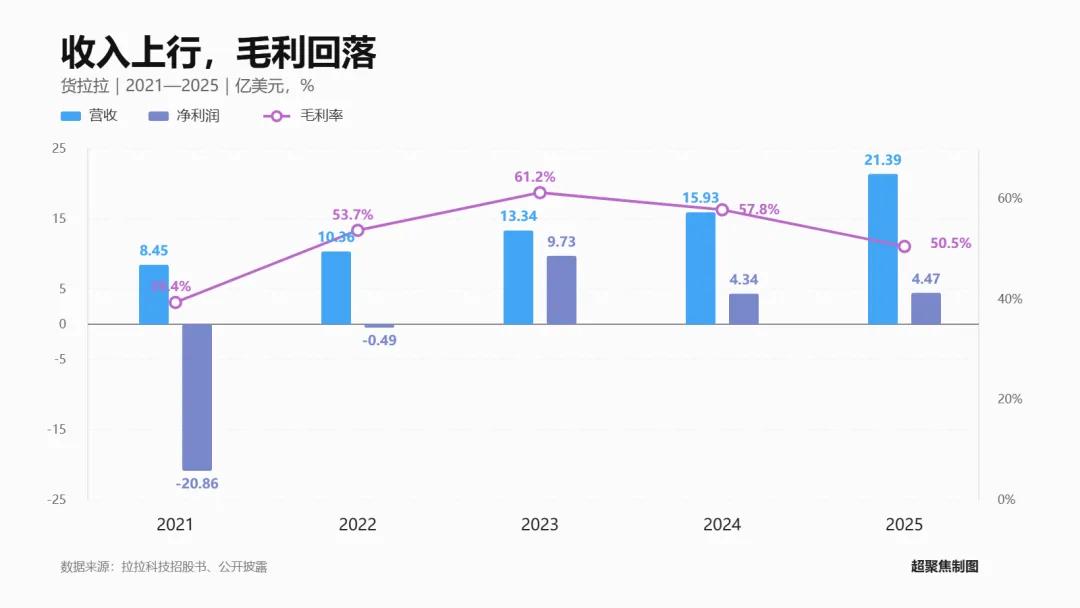

过去几年货拉拉收入端仍在增长,2021年至2025年,拉拉科技收入从8.45亿美元增长至21.39亿美元,五年时间增长超过一倍。尤其是2025年,公司收入同比继续增长,规模已经超过21亿美元。

但利润端的形势,就没这么乐观了。

2021年,拉拉科技年内亏损20.86亿美元;2022年亏损收窄至0.49亿美元;2023年实现年内利润9.73亿美元。但到了2024年和2025年,公司年内利润分别回落至4.34亿美元和4.47亿美元。

也就是说,货拉拉确实已经走出亏损,但它在2023年创出盈利高点后又一路下跌,虽然仍保持着盈利,但已是两年原地踏步。

而之所以净利润出现回落,很大一部分的问题出现在毛利率之上。2021年,拉拉科技毛利率为39.4%;2022年升至53.7%;2023年进一步升至61.2%。但随后,毛利率开始回落,2024年降至57.8%,2025年进一步降至50.5%。

将营收、毛利率和净利润放在一起观察可以很轻松地发现,货拉拉早已不是一个单纯烧钱换规模的平台。它的收入在增长,利润已经转正,毛利率也处在相对高位。但同时,它的利润表已经出现一个明显信号:收入还在上行,毛利率却在回落。

而这次整改对货拉拉的影响,要求平台整体抽成费率要由整改前约11%降至约9%,则是在货拉拉本就烦恼的毛利率“七寸”之上,再狠狠地打了一棍。

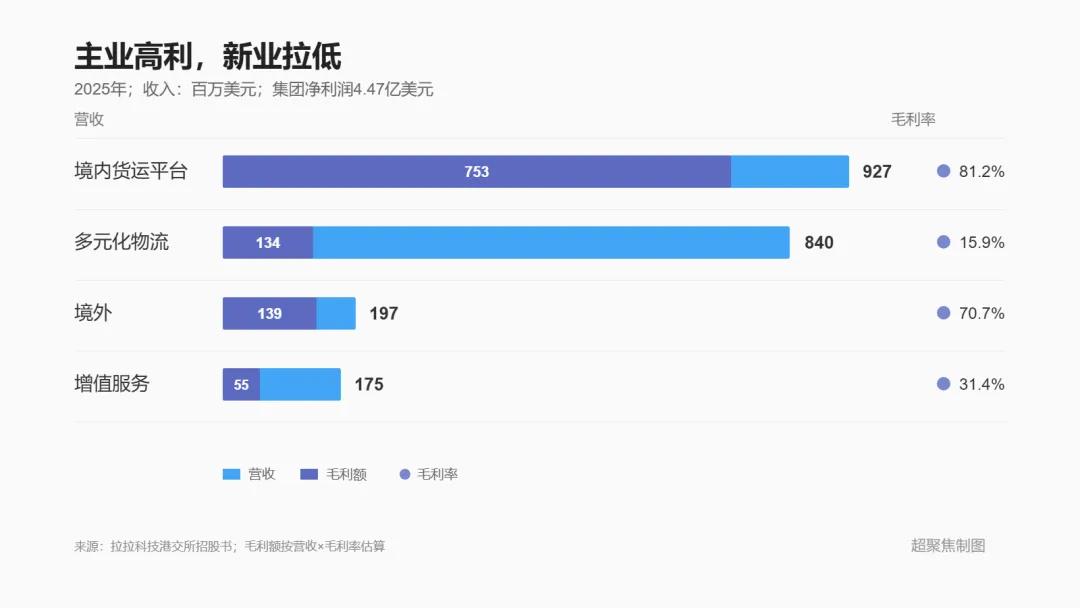

据按照拉拉科技港交所招股书披露,2025年拉拉科技总收入为21.39亿美元,年内利润为4.47亿美元。其中,境内货运平台服务收入为9.27亿美元,多元化物流服务收入为8.40亿美元,境外收入为1.97亿美元,增值服务收入为1.75亿美元。

从收入规模看,境内货运平台服务和多元化物流服务已经比较接近。前者收入927百万美元,后者收入840百万美元。

但如果看毛利率,二者完全不是一个生意。

2025年,货拉拉收入占比最高的是境内货运平台服务,毛利率高达81.2%;收入占比第二高的是多元化物流服务,毛利率却只有15.9%。

两块业务收入规模接近,但盈利能力完全不在一个层级。至于增值服务和境外业务,虽然毛利率不低,但绝对收入规模较小,对整体利润结构的影响相对有限。

也就是说,境内货运平台服务不是货拉拉唯一的收入来源,却是利润表里最关键的利润来源。它的收入占比只有约43%,但因为毛利率远高于其他业务,实际撑起了货拉拉最主要的毛利空间。

所以,当抽成率从11%降到9%,表面看只是下降2个百分点,但相对于原本11%的抽成水平,实际相当于平台变现率下降约18%。如果交易规模不变,平台这部分收入就会出现明显收缩。

再往利润表传导,影响会更明显。

由于境内货运平台服务毛利率高达81.2%,这13亿元少收的收入,并不会像低毛利业务那样只影响一小部分利润,而是大概率会较高比例传导到毛利和经营利润。

静态测算,如果按81.2%的毛利率估算,13亿元收入减少,对毛利的影响大约是10.6亿元。再加上每年1000万元里程偏差补偿金、5000万元司机帮扶资金,货拉拉每年的经常性利润压力至少在11亿元以上。

如果更保守一点,把抽成下降视为高毛利平台收入的直接让利,这一影响可能接近13亿元甚至更高。

而2025年,拉拉科技年内利润为4.47亿美元,折合人民币约32亿元。也就是说,单是抽成率下调这一项,静态看就可能吃掉货拉拉2025年利润的三成左右。

这才是这次整改真正影响货拉拉财报的地方。它不是一次性处罚,也不是单纯退钱,而是监管直接调整了货拉拉核心业务的利益分配方式。

过去,货拉拉的利润表能够快速变好,很大程度上来自境内货运平台服务这块高毛利主业;现在,被要求降抽成、涨运价、取消部分司机限制后,这块主业的利润空间被迫重新分配。

所以,货拉拉这次真正需要面对的,不只是司机端的舆论压力,而是一个更现实的问题:

当平台最赚钱的业务不再允许维持过去的抽成水平,货拉拉未来的利润率,还能不能维持在原来的轨道上。

02

七次递表后,货拉拉没有退路

货拉拉接受上述整改的同时,正值第七次冲刺港交所IPO。

自2023年3月首次递表以来,货拉拉陷入了“递表—失效—再递表”的循环,前六次申请均已失效。2026年4月30日,货拉拉第七次叩响港交所大门,高盛、美林、摩根大通为联席保荐人。

上市为何如此紧迫?或许招股书能解释。

截至2025年底,货拉拉背负的可赎回可换股优先股高达48.18亿美元,约合人民币337亿元。这些优先股来自11轮融资中向投资者发行,累计吸金26.62亿美元。红杉中国、高瓴、腾讯、美团等头部机构悉数在列,几乎每一轮融资都附带了上市对赌条款。

对赌协议条款规定,如果货拉拉未能在2026年11月8日前完成合格上市,优先股的赎回权将恢复行使。届时,货拉拉必须拿出真金白银兑付这48亿美元。而截至2025年底,货拉拉的账面现金及现金等价物约18.22亿美元,远不及此数。

从2026年6月18日算起,距离11月8日的对赌大限,已不足五个月。货拉拉七次递表、六度失效的记录,让这场IPO的前景充满变数。

港交所对其盈利模式可持续性、平台抽佣规则合规性保持高度关注、持续问询。而监管整改带来的抽成下降、运价回升,虽然在司机端是利好,在公司财务报表上却意味着收入结构的刚性调整。

如前文所述,自2023年货拉拉毛利率创出新高后便连续下滑,从2023年的61.2%降至2025年的50.5%,三年下降10.7个百分点。中国内地货运平台服务变现率从10.3%降至9.1%。招股书解释称,这是公司“持续审视变现策略后调减选定订单类型的佣金率”的结果。

但在对赌倒计时的压力下,这种“调减”有多少是主动选择、多少是被动应对,还得具体分析。

值得注意的是,货拉拉于2022年2月末完成G轮融资后,至今已有4年未获投资者增资,创始人周胜馥在估值高点减持变现约1.65亿美元。今年1-3月,清流、襄禾等部分老股东选择转让套现,资本盛宴的参与者们,似乎正在提前离场。

如果将监管整改与资本对赌放在一起审视,货拉拉正处在一个狭窄的通道里:一边是监管要求降低抽成、退还费用、提升运价,直接压缩了平台的收入空间;另一边是资本要求尽快上市、兑现对赌,否则将面临337亿元的回购压力。

这两股力量方向相反,却同时作用于同一家企业。

这不是货拉拉独有的困境,平台经济的底层逻辑正在经历系统性重构。过去十年,资本驱动的平台扩张模式,烧钱换规模、补贴换市场、上市套现离场,在货运、外卖、网约车等领域反复上演。

平台利用算法压低服务价格、挤压劳动者收入,本质上是将资本扩张的成本转嫁给了最末端的服务提供者。监管的介入,正是对这种模式的纠偏。

然而,纠偏本身也会带来新的张力。当平台被迫降低抽成、退还费用,其盈利能力必然承压;当盈利能力承压,上市前景更加不确定;当上市前景不确定,对赌风险进一步放大。

司机所承受的,从来不只是平台抽成的高低。而是一个由资本、对赌、上市预期和监管压力共同构成的复杂生态。在这个生态里,平台是连接者,也是传导者。资本的对赌压力传导给平台,平台又通过算法压低运价、通过规则提高抽成、通过会员制度限制接单,将压力传导回司机。

对于337亿元的对赌压力而言,1.2亿元的退费、13亿元的减负,司机待遇的提高,能不能重归平台经济“共赢”的愿景里,才是更值得关注的问题。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。