利息高达36%,微博借钱投诉爆表观点

近日,不少网友投诉微博借钱,不仅利息非常高,而且根本不透明,与宣传的息费不一致。除了高额利息外,微博借钱还要加收担保费和咨询费。并且很多网友投诉微博借钱暴力催收。截至目前,微博借钱在投诉平台的总投诉量已经达到3万多次,怨声载道。

作者:观察君

校稿:程程 / 编辑:致知

利息36%,还要额外加收担保费和咨询费,这钱你敢借吗?近日,不少网友投诉微博借钱,不仅利息非常高,而且根本不透明,与宣传的息费不一致。除了高额利息外,微博借钱还要加收担保费和咨询费。并且很多网友投诉微博借钱暴力催收。截至目前,微博借钱在投诉平台的总投诉量已经达到3万多次,怨声载道。

在当今时代,几乎所有的互联网公司都在放贷,微博也忍不住了。

根据消费者投诉平台黑猫平台的统计,关于微博借钱相关词条的投诉量已经累计达到30556条,总投诉量达到2.8万次。在过去的3月份,微博借钱的投诉量长期霸榜。即便到了4月份,微博借钱的投诉量依然居高不下,依然霸占着金融科技类目投诉量的“榜一大哥”位置。

要知道,黑猫是新浪旗下的消费者投诉平台。微博借钱在自家平台上被投诉上了“榜一”,不知新浪做何感想。

汇总发现,这些投诉主要集中在三大类。

首先,微博借钱的利息极高,直接触及36%的天花板,而且利息根本不透明。有不少网友在投诉中反映,在申请借款时,微博借钱的宣传利息非常低,但实际利息则高的离谱。

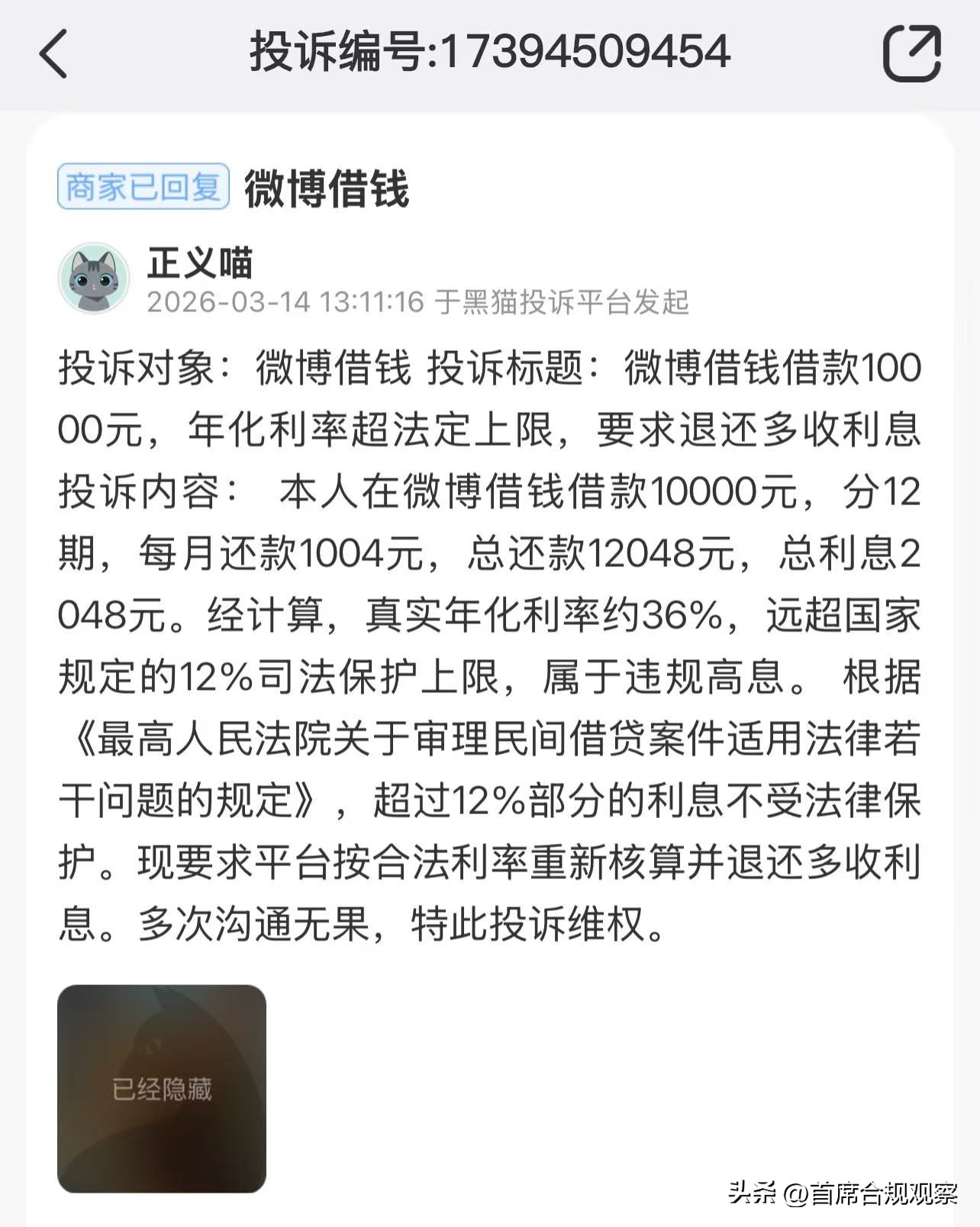

3月14日,有网友投诉称,其在微博借钱借款一万元,分12期,每月还款1004元,总共还款金额12048元,总利息高达2048元,真实年化利率近36%,远高于国家规定的民间借贷利率。

3月28日,有网友甚至反映,其在微博借钱有8笔借款,其中7笔借款年化高达42.58%,客服坚称36%利息是合法的。

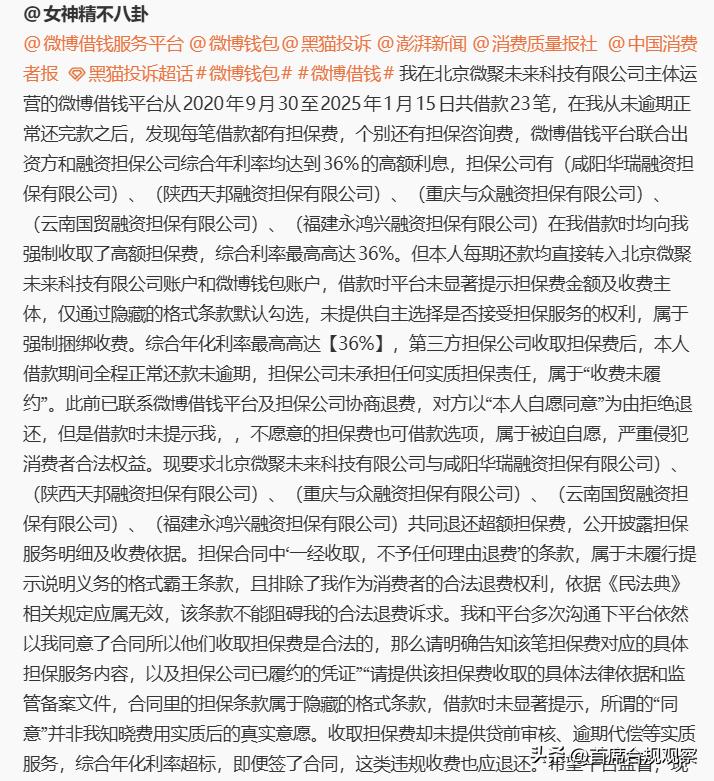

除了高额利息以外,还有网友贴出了自己每一次借款和还款的账单,反映微博借钱在收取利息之外,每一笔借款都要收取担保费和咨询费。

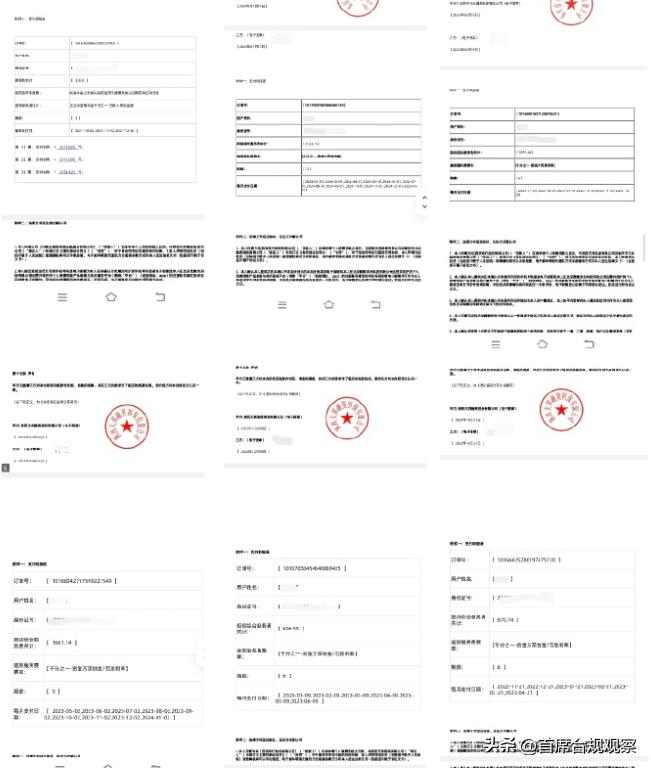

根据网友贴出的还款记录,其从2020年9月2025年1月份,借款23笔,每一笔借款都收取了担保服务费,担保服务公司涉及6家公司。即便是在23笔借款没有一笔逾期的情况下,担保费也照收不误。

该网友要求微博出具收取担保费的依据并退还担保费,一直未获得回应。

暴力催收也是网友反映比较多的问题。有网友表示,微博借钱后,就要做好逾期第一天就被暴力催收的准备。

在黑猫投诉上,很多用户反映,逾期后,即便用户有还款意愿和计划,也会被电话和短信威胁恐吓。

此外,微博借钱还存在个人隐私泄露的风险。用户在向微博借钱借款前,需要签署《个人信息使用授权书》,用户的个人身份信息和通讯信息不仅会授权微博借钱使用,还会授权6家担保公司使用,泄露风险极大。

在整个金融科技行业,36%的年化利率远超整个行业的合规底线,远远高于微粒贷、借呗等互联网金融的利息,也高于绝大部分消金的利息,甚至超过了2025年监管新规要求的最高不得超过24%的年化红线。

根据公开信息,微博借钱上线于2017年,实际运营主体为北京微聚未来科技有限公司,于2017年7月份获得新浪集团战略投资控股,正式成为新浪金融旗下金融科技服务平台。到2025年,微博借钱已经累计放款突破300亿元,注册用户超1000万。其资金方主要来自百信银行、光大银行等金融机构。

目前,微博借钱已经成为新浪微博重要的利润来源。盘点近年来新浪的财报发现,来自非广告业务的收入占比越来越高,这主要得益于新浪金融的营收增长。微博借钱已经成为新浪仅次于广告的收入来源。

“互联网的尽头是高利贷”,这句话的含金量还在增长。但是留给金融科技行业的时间不多了。

上个月,金融监管总局对分期乐、奇富借条、你我贷借款、宜享花、信用飞五家平台进行约谈。今年8月1日,《个人贷款业务明示综合融资成本规定》将正式施行。国家对互联网贷款的监管越来越严,不仅要求费率合规,还要求其各种息费必须公开透明。

互联网金融靠过去那种“低息引流+高息收割”的套路已经走不通了。各大互联网平台把持着流量入口,在互联网金融行业也不能为所欲为。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。