上市三年、连亏三年的“互联网保险第一股”,“众安”可还安好?观点

2013年,众安保险成立,实控人是欧亚平,腾讯、平安、阿里、携程参股,注册资本10亿。

2013年,众安保险成立,实控人是欧亚平,腾讯、平安、阿里、携程参股,注册资本10亿。

2015年,完成A轮融资57.75亿,机构投资人包括摩根士丹利、鼎辉、赛富。

2017年,完成港股IPO,成为“互联网保险第一股”,募集115亿港币(约100亿人民币),基石投资人包括软银。

时间来到2021年初,上市三年,连亏三年,即将交出TA的第四份年报的“众安在线”,可还安好?

众安的“三级火箭”:一个一个失速?

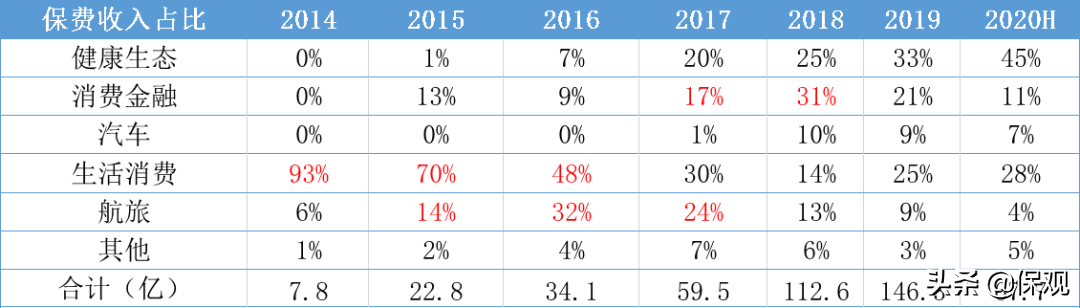

自上市招股书披露以来,众安一直讲五大生态:生活消费、航旅、消费金融、汽车、健康。每年的年报披露中,顺序会不一样,但其业务及数据的连续性值得肯定。

先看五大业务板块,保费收入的结构:

第一,每个阶段都有一级“火箭”,有速度、但没耐力,无法成为长期增长支柱。

第二,每一级“火箭”都是背靠股东,既说明欧老板有眼光,也说明股东业务的短板很明显。

第三,唯一缺乏股东资源的健康险业务,可能成为公司未来最大的增长点。

众安的第一级火箭:生活消费(电商退货)

2014年开始,淘宝系电商生态中长出的退货运费险在业界获得广泛认可,其成功故事(互联网精神和传统精算从打架到融合)也广为流传,并掀起了互联网保险的热潮。其最大亮点:一是证明互联网生态的保险业务想象,二是证明大数据对传统保险定价的颠覆,三是证明先进的系统才能满足互联网的海量和高并发。

但从2015年到2018年,生活消费生态业务的保费收入,一直保持在16亿左右,其中退货运费险约为11亿。

到了2019年,阿里又开始助攻,当年规模达到30亿,预计2020年的规模也在30亿左右。而其余的生活消费生态,一直“稳健”保持在5-6亿。

当初的招股书里写道:“中国的电子商务及零售相关保险市场完全是保险科技公司的潜在市场,根据Oliver Wyman报告,该市场额规模于2016年达到人民币53亿元,预期于2021年将增至569亿元,即复合增长率为60.8%。”如此假设的依据在于电商业务和收入的高速增长。

2015-2020年,阿里的收入增长约7倍,虽然没有十倍但也足够好,以此推测电商类相关保险业务,并没有错,错在投资者把电商的增长当成了众安这块业务的增长。

生活消费生态的赔付率和渠道费率,合计保持在94%左右,这还没算上可能的中后台支持费用。这块“冲规模”的业务,说白了,就是阿里想给谁就给谁,在很大程度上,是阿里与广大中大财险公司建立合作关系和换取潜在利益的工具(比如找他们用阿里云服务、合作个新产品、提高点其他产品手续费等等)。

众安的第二级火箭:航旅生态(航空延误和航空意外)

2016年开始,小股东携程开始输出,当年合作的航旅生态保费规模就从3亿到了10亿,在2017-2019年保持在14亿左右,没有再上一个台阶了。而因为2020年初疫情的影响,航旅生态直接被锤,受到巨大影响,何时恢复以及恢复的速度,都存在较大不确定性。

这部分业务的性质和退货运费险一样:

一是“冲规模”业务,几乎不赚钱,近三年的赔付率和费用率合计,为104%,99%,94%。

二是这业务给多少,全看股东爸爸心情,而携程在众安的持股不到5%。

众安当然也知道完全依赖阿里和携程的场景,是完全赚不到钱的,特别是航延、航意这种是直接给流量方送钱的业务,佣金率超过80%。所以,众安推出了“任性退”(覆盖全网电商的退货运费险)和“陪你等”(覆盖全年所有航班的延误险)。

推出至今也有三四年时间了,但未见自营渠道(直接通过众安app或公众号购买)在这两款产品上,有什么大的突破。

运营效率是一方面,和股东爸爸的利益冲突可能更加关键。所以,航旅生态不仅可能在2020年和2021年要“凉凉”,在未来也看不见规模增长的可控性和盈利的可能性。

众安的第三级火箭:消费金融(信用保证险)

这块消费金融业务,本质上是信贷业务。个人客户,为了获得银行(或其他资金方)的无抵押信用贷款(银行年化利率6-8%),而必须向财产险公司购买一份信用保证保险(月费率,折合年化利率10%-15%)。

此类业务,或以信用保证险形式,或以担保形式,统称为“助贷”,主要面向的是那些次贷人群,即信用等级较低、收入水平不稳定的客户。

信用险业务,在2017-2018年迎来全行业的快速增长(年增速约100%)。

2015年-2019年财险公司信用保证保险业务数据

不仅众安的在贷余额上的快,同业发展激进的还有平安普惠、人保财险、太保产险、大地财险、阳光信保等等。有的公司为了追求做大规模,开始做更深度的经营,包括前台投放广告获客、中台电销和网销转化、后台对接银行资金通道。

众安主要的合作渠道,包括小赢理财(欧老板的关联公司)、乐信、农分期、米么金服,当然还有各种各样的互金类公司。

然而,两年的风头过后,是消费金融业务彻底的失速。

宏观经济下行的背景下,背负各种贷款的兄弟们要么失业,要么自家生意不好做了,还不上之前的贷款,也没有新的羊毛平台(以P2P为主)可以借新还旧了。各种互金平台还硬上了各种催债手段,手机被打爆、亲友被骚扰……

在P2P被整治之后,融资担保和信用保证险业务也是一地鸡毛。

2019年11月的《信用保险和保证保险业务监管办法(征求意见稿)》,(2020年5月正式稿)、2020年7月的《商业银行互联网贷款管理暂行办法》,都进一步要求持牌机构“合规、审慎、收紧”;最终的指向是宏观调控“居民部门降杠杆”。

反映在众安报表上的,就是在贷余额和保费的减少,2019年在贷余额减少了72亿,2020年上半年就减少了112亿。按照这个速度,预计年报里只剩下20-30亿余额,这一板块未来是否还会写进年报,存在很大的问号。

众安的“两根支柱”:能否顶住?

众安的第一根支柱:车险的UBI,未来可期?

众安车险,采用的是和平安产险共保模式。根据年报披露:“众安利用自身技术优势对接互联网平台及汽车后市场服务渠道推进获客,平安产险则利用其线下理赔网络为用户提供优质理赔服务。”

自2015年获批以来,2018年5月就已经实现全国出单。随着地区扩张,2018年车险保费较2017年实现了近十倍增长(经还原后的车险总保费,2017年为2.63亿,2018年为22.98亿,承保客户74万,件均三千元左右)。

车险整体进入低增速时代,已成为行业共识。

原因包括:1)机动车每年新增保持低速平稳。2)监管要求降低手续费率。3)配件和维修费的透明化。

全行业车险增速预计在2-3%,且疫情对此影响不大。

但车险作为主流财险公司的主要业务(保费占比超过60%),我认为,对于众安而言,仍有较大空间,而UBI是唯一突破口:

第一,年轻车主的线上购买趋势(使用网络和移动端)明显,尤其是手续费率被严控压缩后,“折扣返点”已较难成为线下渠道粘住客户的方式。

第二,使用现有范式条款,众安将没有任何优势,只有差异化形态和定价(UBI)才可能成为壁垒。从最近的费率改革来看,监管支持里程保险(UBI)等创新,同时对自主定价系数范围逐步放开。

第三,众安没有传统渠道(如车商等)的历史包袱,改革速度可以更快、更坚决,并且,从2016年就已经关注UBI车险的国内外趋势和领先实践,并与众多合作伙伴开始数据建模的合作。

第四,个车5000亿和货车3000亿的市场对众安足够大,以短期(3-5年)内进入第二梯队为目标(2%市场份额,约160亿),仍有8倍的空间。

第五,随着保费增长和能力渐强,众安必定会要求共保的比例向自己倾斜,比如70:30(目前的五五开比例合同,延续至2022年底)。

我看好众安车险规模达到百亿,并成为未来一根支柱,但车险业务不赚钱的现象,较难出现改变,即综合成本率略低于100%。要赚钱需要有两个条件:1)具有独特的、低成本的获客渠道。2)具有领先同业的数据优势或模型优势。这两点,目前看都不具备。

众安的第二根支柱:健康险的百万医疗,自力更生?

“百万医疗”这个爆款,点燃了众安的健康险业务,是五大业务中最成功的,保费收入呈现指数增长趋势,且保费占比不断提高。预计2020年保费收入约70亿,占比超过45%。

同时,发展过程中孵化了两个团队:

一是,2016年因渠道拓展需要,成就了一款代理人工具—i云保。

二是,2018年因生态拓展和数字化运营的需要,打造了两核智能系统和健康服务vendor管理—暖哇科技。

这是唯一没有股东资源支持,众安自力更生走出来的道路,也是未来规模确定性最高、盈利能力最强的一根支柱。

其规模的确定性来源于:

第一,网红产品:作为第一款百万医疗,“尊享系列”已获得广泛的市场和客户认可,无论是线上广告还是代理人i云保推广。

第二,迭代服务:1)U享健康服务,包括智能体脂秤、智能手环、在线问诊、送药上门、癌症筛查折扣券、基因测序折扣券、洗牙折扣券等。2)众安互联网医院服务,包括在线问诊、送药上门等。3)其他服务,包括医疗费垫付、重疾绿通、术后护理、心理倾诉等。每年增加的服务权益,让用户粘性变强,提升保险产品的获得感。

第三,可控渠道:尊享系列保费中,来自于自有平台(众安app、小程序等)的占比从2018年的8%,到2019年的24%,到2020年上半年的34%,再加上i云保和支付宝的首推,渠道的可控性强。

在业务数据上,就表现为每年100%以上的复合增长率。

其盈利的可行性来源于:

第一,只做个险:主动调整结构,放弃团险,意味着放弃了容易快速上规模的渠道,但带来的好处是赔付率的降低。

第二,智能理赔:在OCR识别的单据识别基础上,更进一步地与1100多家医院(覆盖28个省)和11个省市的医保中心/区域卫生信息平台实现数据直连,有效验证理赔数据,防止欺诈。

第三,运动数据:和小米、乐动力合作的步步保,获得了约3300万用户的运动数据授权,经过长期的数据积累而训练出的模型,对客户筛选和优化定价建立牢靠基础。

在赔付数据上,就表现为:2020年上半年,健康生态整体赔付率改善至45.1%,同比下降15.2个百分点。

健康险业务,很有可能在2021年就达到百亿规模,并且随着反欺诈能力的加强和品牌溢价的提升,盈利能力值得期待。

众安的第三根支柱:还有啥?

财险业务方面,围绕个人客户的险种,宠物险和房屋险是唯二可期待爆发的险种。

科技业务方面,众安科技当初借鉴易保产品,重新开发的核心系统产品,想再输出给国内外财险公司。国内,目前以单独卖模块为主,如横琴的数字化运营模块、恒大的智能营销模块等。国外,主要客户是软银介绍的Sompo和Grab。2019年收入约2.7亿,由于单独卖模块的客单价低、商务周期长、且前期投入做产品化的资源多,当年亏损3.3亿。

国际业务方面,众安银行(100%控股)于2019年底在香港获批开业,众安人寿(65%控股)于2020年5月获批牌照。目前尚不清楚其战略方向,及如何与大陆客户协同。

众安该怎么估值呢?

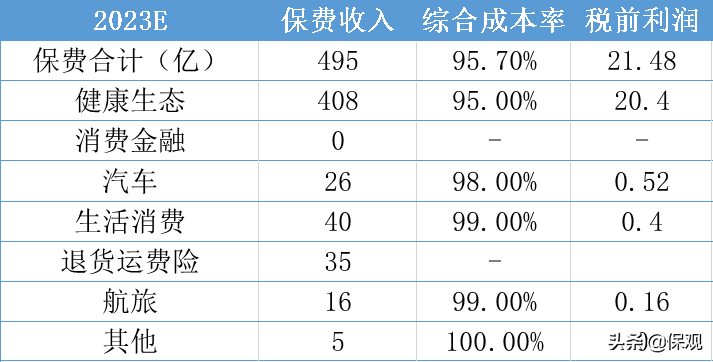

基于前述对各版块的分析,预测一下众安在未来3年的目标状态(暂不考虑众安科技和香港业务):

第一,收入方面

假设:1)健康生态以2020年70亿为基础,年复合增长80%。2)消费金融主动压降余额。3)汽车生态以2020年12亿为基础,年复合增长30%。4)生活消费靠阿里,维持每年40亿。5)航旅靠OTA,2021年恢复至13亿,年增长10%。

第二,利润方面

负债端:

假设:1)健康生态通过品牌服务溢价和智能理赔,综合成本率达到95%(同业约100%)。2)汽车生态保持与三大家(人、太、平)持平,综合成本率约98%。3)生活消费和航旅依靠流量方,综合成本率约99%。4)其他类保持盈亏平衡。

投资端:

众安采用保险公司的常规稳健做法,部分自营、部分托管(如平安资管)给来负责投资。投资收益率假设为5%左右。可投资资产,预计2023年达到360亿。即,每年投资收益约18亿。

第三,估值方面

这是一家保费规模约500亿,承保利润约21.48亿,投资收益约18亿,ROE超过30%的财产险公司。(暂不考虑其香港的寿险牌照和银行牌照,一是因为目前战略和业务尚不清晰,二是因为近期的强监管,有可能要求业务剥离或分拆)

对标财险公司的10倍市盈率(中国人保A:10倍PE;Progressive:11倍PE),以税前利润40亿,净利润30亿为计算基础,2023年目标状态下的估值达到约300亿。(截止2020年底的市值为530亿港币,约450亿人民币)

第四,偿付能力方面

根据财险公司偿付能力要求,如果众安在短期内(3-5年)维持实际资本约120亿,以150%比例为警戒线,则其最低资本为80亿。

根据最低资本的计算公式及上述简化的财务测算,众安的保费收入天花板约为500亿(80亿/16%)。即2023年就会达到偿付能力警戒线,2024年就继续融资以补充资本。

换句话说,在没有资本补充的情况下,2023年业务状态和300亿估值,都达到了静态视角下资本可支持的顶部。而仅依靠内生增长,一年净利润补充30亿,将带来最低资本20亿的补充和125亿保费的增量空间。

虽有泡沫,仍有转机,前路漫漫,且行且看

回顾过去发展,“三级火箭”(生活消费、消费金融、航旅生态)个个失速。

但,我仍然非常看好“车险”和“健康险”这两根支柱,尤其是围绕健康领域的服务创新。未来每年的翻倍增长很有可能延续,而承保利润率的敏感度极高,盈利能力有着极大增厚的可能。

最近在看《滚雪球》,想到了巴菲特先生对于玩具反斗城和eToys的评价。eToys在上市后第二年就因互联网泡沫而倒闭了,玩具反斗城一直活到了2018年。虽然如此,但终究还是被网络消费的习惯所改变。

二十多年前的历史,在诉说:

1)互联网经济,短期不可过分高估,长期不可低估。

2)互联网/新技术终将渗透每个行业,传统巨头要小心,新玩家很努力。

3)历史的财务业绩不能反映未来,动态视角很难、但很重要。

前路漫漫,且行且看。即将交出第四份年报的众安,祝你安好!

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。