收入结构单一致财务风险扩大,白鸽在线的 “资本困局”观点

白鸽在线(厦门)数字科技股份有限公司成立于2015年,深耕数字化风险管理领域,聚焦场景险服务。该公司虽于2025年12月24日通过港交所聆讯,却因聆讯有效期届满,于2026年3月18日重新递表。其上市进程受阻背后,暗藏财务、市场、法律、技术等多重风险隐患。

资钛原创

作者 | 砚边云

编辑 | 月栖阶

白鸽在线(厦门)数字科技股份有限公司成立于2015年,深耕数字化风险管理领域,聚焦场景险服务。该公司虽于2025年12月24日通过港交所聆讯,却因聆讯有效期届满,于2026年3月18日重新递表。其上市进程受阻背后,暗藏财务、市场、法律、技术等多重风险隐患。

1

持续亏损不止,现金流承压难破局

盈利能力是拟上市企业的核心竞争力,也是资本市场的核心考量指标,而持续扩大的亏损,正是白鸽在线上市之路的最大梗阻。

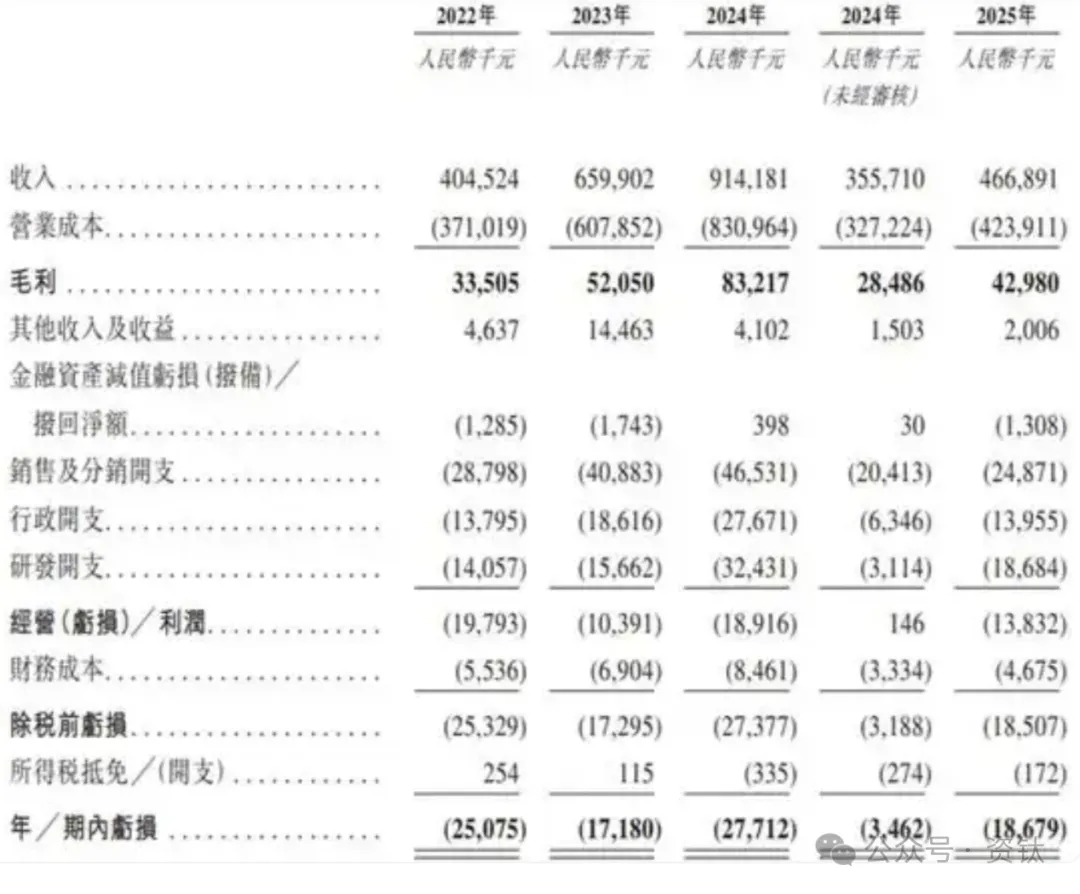

据同花顺金融数据库及公司招股相关披露,2023至2025年,白鸽在线净利润亏损额逐年攀升,分别为1718万元、2771.2万元、4666.9万元,三年累计亏损超9000万元;同期营收实现稳步增长,从2023年的6.6亿元增至2024年的9.14亿元、2025年的12.27亿元,呈现“增收不增利”的突出特征。

现金流压力进一步加剧经营困境。同花顺金融数据库显示,截至2025年12月31日,白鸽在线现金及现金等价物为9403万元,看似具备一定资金储备,但按照当前亏损速度,这笔资金将持续消耗,若无法通过上市募资或外部融资补充,企业正常经营将面临严峻挑战。

当前保险科技中介上市普遍面临破发困境,慧择、水滴、手回集团等企业上市后均出现破发情况,足以说明亏损企业难以获得投资者认可。白鸽在线持续扩大的亏损,无疑会进一步制约其估值定价与发行进程。

收入结构单一进一步放大财务风险。据公司招股相关披露,2025年保险交易服务收入占比高达66.9%,而TPA(第三方管理)服务贡献仅为0.6%,业务多元化严重不足。过度依赖单一业务,意味着保险交易服务市场波动、监管政策调整,都将直接冲击公司营收稳定性。

2

3.4%份额难守,技术护城河脆弱

保险科技赛道竞争日趋激烈,白鸽在线未能建立稳固市场地位,成为其上市进程中的重要隐患。

据公司招股书及新华网披露,以2024年总保费为统计口径,白鸽在线在中国互联网保险中介中位列第十一,在场景互联网保险中介中位列第五,在第三方场景互联网保险中介中排名第一,市场份额仅为3.4%;同时,其前五大客户收入占比高达79.2%,客户集中度偏高,进一步加剧市场风险。

技术优势的可持续性同样存疑。据证券日报披露,公司于2024年全面推出机器学习与AI驱动的MaaS平台,围绕该技术体系提交10项专利申请;企查查数据显示,公司拥有32项专利、81项软件著作权,但核心技术商业化转化成效尚未显现,且保险科技领域技术迭代迅猛,现有技术面临被快速超越的风险。

业务模式的先天短板,让其在竞争中处于被动。白鸽在线作为第三方中介,核心功能是衔接保险公司与场景合作伙伴,对上下游议价能力有限:上游依赖保险公司提供产品供给,下游依赖场景合作伙伴获取客户资源,任一合作方终止合作或降低合作力度,都将直接影响公司业务开展。

场景保险作为互联网保险的重要细分领域,发展前景广阔,但市场竞争异常激烈,消费者对场景保险的接受度与使用习惯仍在培育阶段,白鸽在线想要进一步扩大市场份额,面临较大挑战。

3

多重合规枷锁,上市审批仍存变数

合规是企业赴港上市的红线,白鸽在线面临的合规压力较大,直接影响其上市进程的不确定性。

上市审批存在较大变数。尽管白鸽在线于2025年12月通过港交所聆讯,并于2026年3月18日重新递表,但截至2026年3月25日,其上市申请仍未获得香港联交所及证监会最终批准。联交所与证监会有权接纳、发回或拒绝上市申请,其最终能否顺利公开发售、完成上市,仍存在不确定性。据央广网披露,港交所于2023年3月推出“专精特新”上市机制改革,将已商业化特专科技公司市值门槛降至60亿港元,白鸽在线虽为专精特新中小企业,符合赛道要求,但持续亏损的现状,仍可能成为审批过程中的重要阻碍。

全球证券法合规限制进一步压缩发展空间。据披露,白鸽在线证券未且不会根据美国证券法在美国注册,禁止直接或间接于美国境内发售、转让任何证券,违规将构成违法。这一限制大幅缩减了公司融资范围与投资者群体,也提升了合规管理难度。

香港本地监管合规要求同样不容忽视。在招股章程送呈香港公司注册处登记前,公司不得向香港公众人士发出任何要约或邀请,任何投资决策需以已登记的招股章程为唯一依据,当前公司发布的相关公告仅为信息披露,不构成任何要约。这意味着,正式招股章程发布前,投资者难以获取充分信息作出判断,公司也需严格恪守相关规定,防范违规风险。

更需警惕的是,保险科技行业监管政策处于动态调整中,若中介渠道佣金、数据合规等方面监管收紧,将直接影响白鸽在线的业务模式与经营发展。

4

研发投入难转化,数据安全藏隐患

作为保险科技企业,技术是核心竞争力,但白鸽在线在技术研发与运营管理层面,仍存在诸多亟待解决的隐患。

研发投入与商业化转化脱节问题突出。2024年,公司全面推出机器学习与AI驱动的MaaS平台,研发投入持续增加,但目前来看,这些技术投入尚未转化为实际业务增长与效率提升,AI技术商业化落地成效仍需时间检验。同时,公司已提交的10项专利申请,其保护范围与有效性尚未完全确定,无法形成坚实的技术保护屏障。

数据安全与合规风险不容忽视。白鸽在线作为场景险服务商,处理大量保险数据与用户信息,尽管已取得信息系统安全等级保护三级备案认证,但随着数据隐私监管日趋严格,一旦发生数据泄露、违规使用等问题,不仅将面临监管处罚,还会损害公司品牌形象与用户信任。

此外,保险科技行业技术标准不断更新,公司需持续投入资金与人力适配行业标准,若无法跟上技术发展步伐,将逐步被行业淘汰。

5

海外扩张存疑,多重外部因素施压

除企业自身短板外,战略规划合理性与外部宏观环境变化,也为白鸽在线上市之路增添了不确定性。

海外扩张战略可行性存疑。公司募资主要用途为海外扩张,计划为中国企业海外业务运营提供保险服务,但海外市场的环境、监管要求、竞争格局与国内差异显著,公司能否将国内商业模式成功复制至海外,仍存在较大不确定性。加之公司持续亏损、现金流承压,能否支撑海外扩张所需的大量资金与人力投入,值得审慎考量。

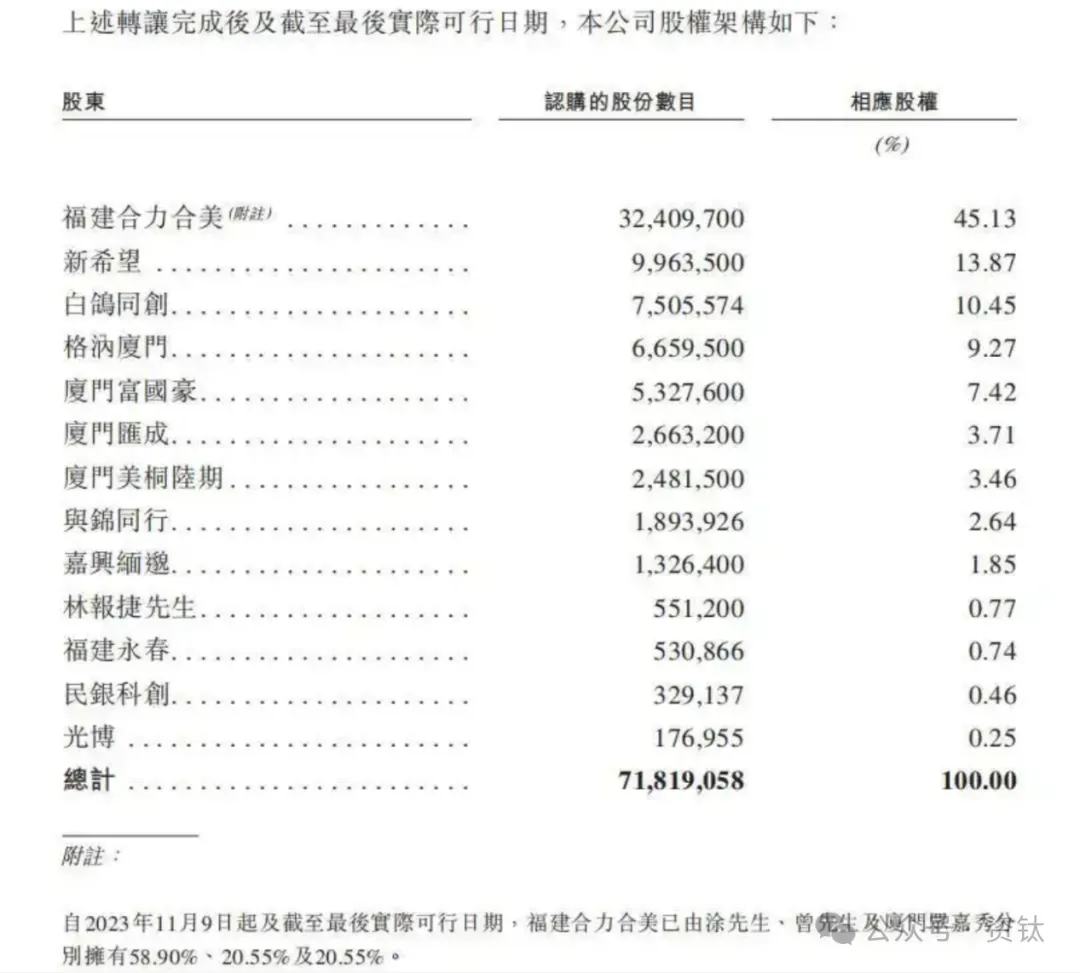

股东结构存在潜在风险。企查查及启信宝公开数据显示,公司大股东福建合力合美科技有限公司持股45.13%,最终受益股份达55.57%,执行董事涂锦波综合持股32.87%,施文铮综合持股仅0.21%,股权高度集中,可能导致决策过于集中,缺乏有效制衡;第二大股东新希望投资集团持股13.87%,其对公司战略决策的影响,也可能给企业发展带来不确定性,影响投资者信心。

宏观环境变化进一步加剧经营压力。经济下行可能抑制消费者保险需求、减少保费收入;利率波动会影响保险产品定价与投资收益;资本市场波动则可能影响公司上市后股价表现。同时,保险科技行业“去中介化”趋势明显,越来越多传统险企搭建自有在线平台,直接面向客户销售产品,进一步挤压白鸽在线的生存空间。

6

聆讯通过≠上市成功,定价与时间均存变数

即便白鸽在线顺利通过监管审批,上市流程本身仍存在多重风险,成为市场关注的焦点。

上市时间存在较大不确定性,这一过程受市场环境、监管节奏等多重因素影响。上市期间,市场环境若出现波动、投资者兴趣下降,将直接影响公司发行定价与上市进程。

发行定价面临较大压力。持续亏损的现状制约公司估值,投资者对亏损企业接受度本就不高;加之保险科技中介上市普遍面临破发困境,慧择、水滴、手回集团等先例,进一步降低了投资者对白鸽在线上市表现的预期,也增加了其定价难度。(资钛出品)

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。