借400还860?乐信“分期乐”为何总盯着年轻人的钱包?观点

2026年2月23日,陈女士的遭遇让分期乐冲上微博热搜,也让其背后的纳斯达克上市巨头乐信站在了舆论的风口浪尖。

400元的日常消费,要分36期偿还,最终本息合计860.28元;累计借款13674元,到头来要还26859元,还款总额接近本金的两倍。

2026年2月23日,陈女士的遭遇让分期乐冲上微博热搜,也让其背后的纳斯达克上市巨头乐信站在了舆论的风口浪尖。

图源:微博APP

01

千亿帝国的野蛮生长

乐信的故事,从始至终都与年轻人的消费欲望深度绑定。

2013年,从腾讯财付通离职的肖文杰在深圳创办分期乐,靠着“0首付买手机”的分期购物模式,一头扎进了当时尚属空白的大学生消费信贷市场。

彼时的中国互联网金融方兴未艾,没有收入来源的大学生群体被传统金融机构拒之门外,却成了分期乐的核心目标客群。靠着校园地推、熟人介绍以及低门槛放贷,乐信迅速完成原始积累,从3C分期购物平台一路成长为消费信贷赛道的头部玩家。

图源:乐信官网

2016年,监管重拳整治违规校园贷,明令禁止网贷机构向在校大学生发放消费贷款,靠着校园贷起家的乐信急忙撕下标签,开启了一场“合规包装”。

2017年,乐信登陆美国纳斯达克上市,将自己定位为“新消费数字科技服务商”,试图彻底摆脱校园贷的负面标签。但十多年过去,这家公司的核心商业模式从未发生本质改变。

从校园贷到迷你贷,只是换了一身马甲,目标客群依然是金融知识匮乏、消费需求旺盛的年轻人,盈利核心依然是低门槛、长分期、高利率的信贷生意。

截至2025年6月末,乐信表内外存量贷款本金余额达到1057.8亿元,注册用户总数高达2.36亿人,相当于我国16到59岁人口中,每4个人就有1个人注册过乐信旗下产品。

图源:乐信2025年第二季度未审计财务业绩

亮眼的规模背后,是持续暴涨的利润。

2025年二季度,乐信实现归母净利润5.11亿元,创下14个季度以来的新高;2025年上半年,公司净利润合计9.4亿元,创始人肖文杰仅半年分红就高达5632万元。

图源:乐信2025年第二季度未审计财务业绩

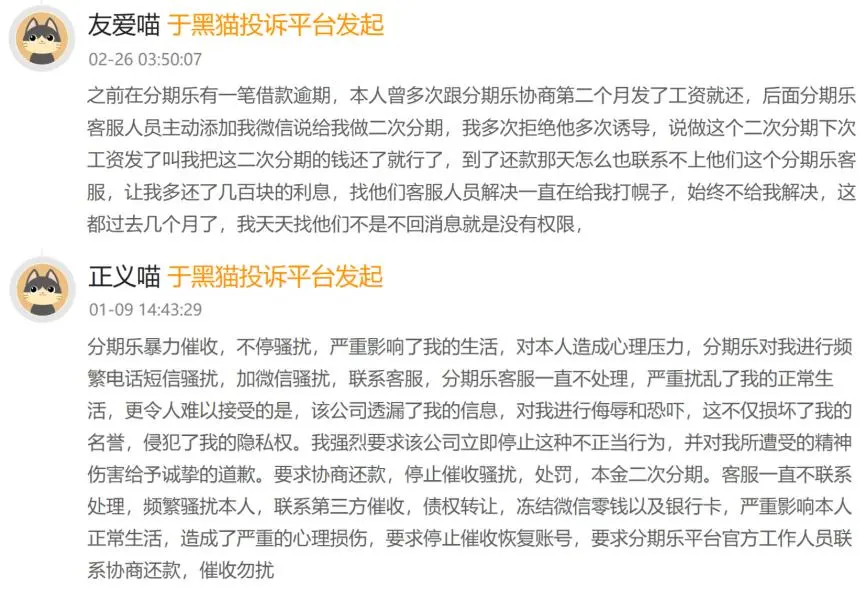

与之形成刺眼对比的,是黑猫投诉平台上超16万条针对分期乐的投诉,其中900余条与校园贷相关,2万余条直指暴力催收,更有无数用户控诉其违规收取高额息费。

图源:黑猫投诉平台

一边是千亿规模的金融帝国,一边是无数年轻人被债务压垮的人生,乐信的成长史始终伴随着挥之不去的争议。

02

拆解迷你贷收割套路

乐信旗下的分期乐被业内称作迷你贷模式的典型代表。

所谓迷你贷,就是把大额贷款拆分成数百元、数千元的小额借款,用极低的月供制造还款无压力的幻觉,再通过拉长分期期限、叠加隐性费用,把综合融资成本推到监管红线边缘,最终让借款人的债务像滚雪球一样越滚越大。这套收割逻辑早已被乐信玩到了极致。

图源:分期乐官网

套路的第一步是用数字游戏制造低痛感幻觉。

在分期乐的宣传页面上,随处可见“年化费率低至8%起”“借1万元每日低至2.2元”的话术,精准抓住了年轻人高估当下感受、低估未来代价的认知偏差。

陈女士的遭遇就是最典型的例子,400元的借款被拆成36期,每月仅需还款18.23元,看似只是一杯奶茶的钱,却让她最终要承担35.6%的年化利率,总还款额翻了一倍还多。

图源:大风新闻

套路的第二步是用隐性收费突破利率监管红线。

2025年12月,中国人民银行与国家金融监督管理总局联合印发新规,明确小额贷款公司不能发行新的综合融资成本年化利率高于24%的贷款,并且所有的费用都需要计入到综合融资成本中去。但是乐信却通过拆分费用的方式来逃避监管的束缚。

大量用户投诉显示,分期乐普遍存在合同低息、实际高费的操作——借款合同所注明的年利率多数在6%至8%之间,但在冗长的电子协议里却隐藏着诸如担保费、服务费、会员费、手续费、信用评估费等各式名目的费用,最终使得实际综合年化利率达到36%左右。

图源:黑猫投诉平台

套路的第三步是用长分期诱导以贷养贷,完成收割闭环。

单笔迷你贷的利润有限,但乐信通过低月供让借款人放松警惕,诱导其多次借款、叠加负债,最终让借款人陷入以贷养贷的泥潭。陈女士的五笔借款,每月合计还款近740元,对于没有收入的在校学生而言,这笔支出最终只能靠拆东墙补西墙填补,直至债务全面崩盘。

而一旦借款人出现逾期,乐信的催收环节便会立刻启动,爆通讯录、骚扰亲友、恐吓威胁等暴力催收手段层出不穷,不少用户因此患上抑郁症,正常生活彻底被摧毁。

图源:黑猫投诉平台

03

乱象为何屡禁不止?

从2016年整治校园贷,到2025年助贷新规、小额贷款公司融资成本管理指引出台,监管层针对消费信贷行业的红线越划越清,约束越来越严。但乐信旗下分期乐的违规乱象却始终屡禁不止,这背后是行业逐利本性、监管博弈、市场空白与用户认知短板共同作用的结果。

最核心的原因是乐信的营收结构早已与高息信贷深度绑定,难以摆脱路径依赖。

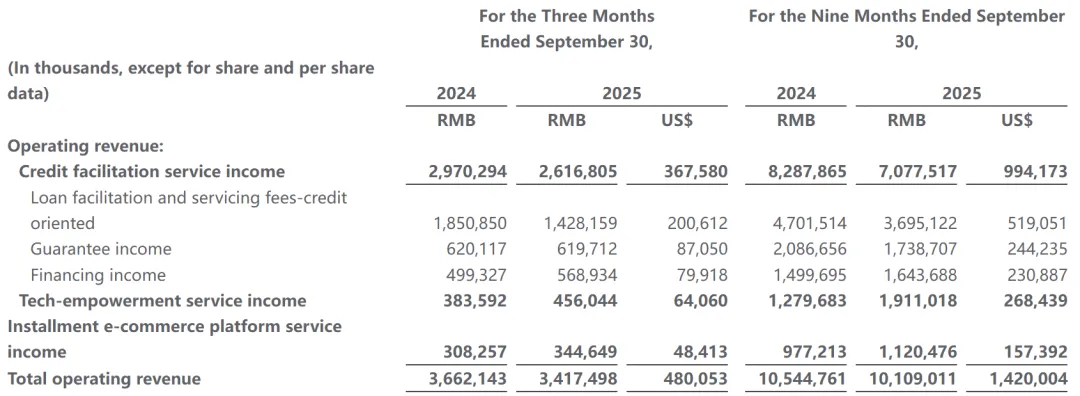

2025年三季报显示,乐信总营收的76.5%都来自信贷便利服务,助贷撮合与担保收入是公司绝对的利润支柱。在助贷新规落地前,乐信靠着低利率和高服务费的模式,能从单笔贷款中获得30%-50%的利润空间,而这种高收益又能覆盖其面向高风险客群放贷带来的坏账损失。

图源:乐信2025年第三季度未审计财务业绩

更值得警惕的是,乐信与合作银行形成了利益共享、风险外化的共生体,让监管穿透面临阻碍。

在乐信的助贷模式里,银行是实际放款方,乐信旗下担保公司提供连带责任担保,借款人逾期后,由乐信担保完成代偿,再通过债权转让的方式剥离坏账。

这种模式下,银行无需承担贷后管理与坏账风险,就能坐享利息收益,自然缺乏对平台收费合规性的审核动力;而乐信则通过担保费、服务费实现稳定盈利,却把最终的风险成本全部转嫁到了借款人身上。

与此同时,正规金融服务的市场空白也给迷你贷的滋生提供了土壤。

对于银行而言,数百元的小额消费贷款的风控审批、系统运维的固定成本甚至可能超过贷款本金带来的收益,属于典型的赔本买卖,因此正规银行极少涉足这类超小额信贷市场。

而乐信们正是抓住了这一空白,用低门槛、快审批的迷你贷覆盖了银行不愿服务的客群,再用高利率覆盖运营成本与坏账风险,形成了一套高风险、高收益的商业闭环。

年轻人金融知识的匮乏更是让这套收割模式屡试不爽。

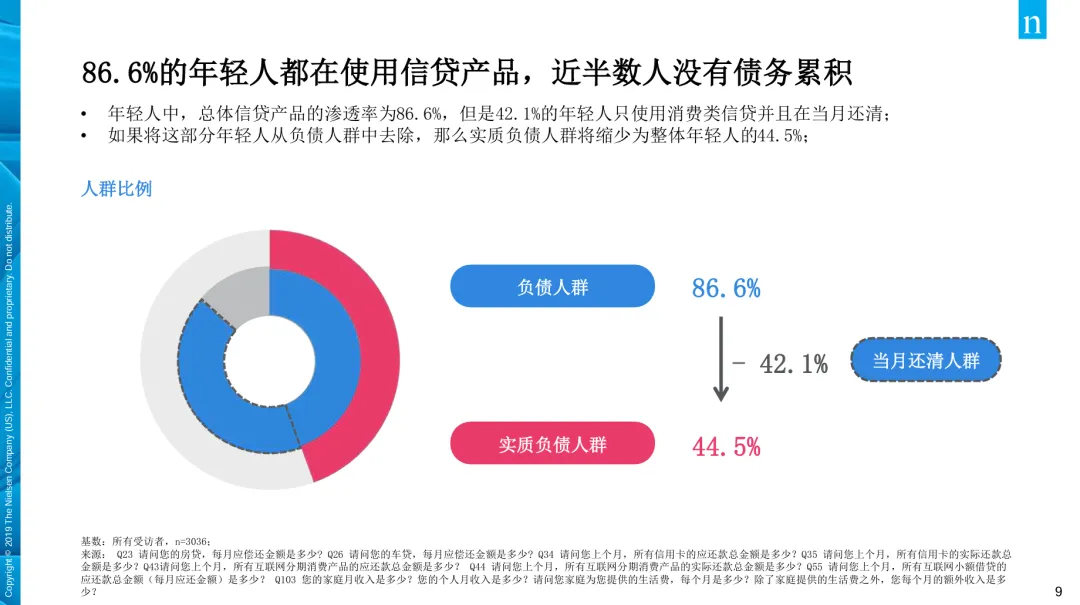

尼尔森发布的《中国年轻人负债状况报告》显示,中国年轻人信贷产品整体渗透率达86.6%,但绝大多数人都不具备真实利率的核算能力,往往只关注月供金额,忽略了综合年化成本与长期还款压力。再加上消费主义思潮的盛行,超前消费成为不少年轻人的生活习惯,寅吃卯粮的消费模式最终让他们一步步落入迷你贷的陷阱。

图源:《中国年轻人负债状况报告》

而违规成本过低也让乐信们有恃无恐。十几万条用户投诉大多只换来平台“加急反馈”的敷衍回复,极少有实质性的处罚与整改,违规行为自然难以根治。

04

金融不该是压垮年轻人的大山

迷你贷困局的破解从来不是单一主体的事情,而是需要监管、平台、个人三方形成合力,让消费信贷回归服务生活的本源,而不是沦为收割年轻人的工具。

监管层面,刚性政策已经出台,关键在于落地执行。

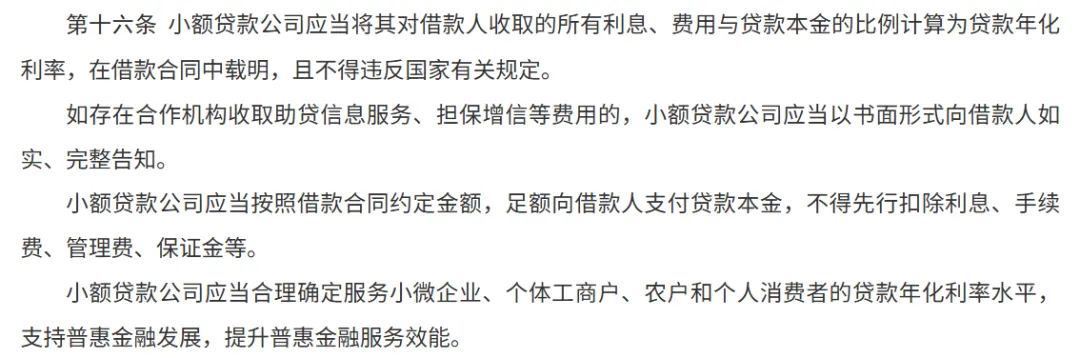

从助贷新规明确所有费用纳入综合融资成本核算,到小额贷款公司管理指引划定24%的利率红线,监管已经为行业划定了清晰的边界。

接下来,更需要强化穿透式监管,严查平台通过拆分费用、隐性收费规避利率红线的行为,对暴力催收、违规向学生放贷等行为加大处罚力度,提高平台的违规成本。

图源:《小额贷款公司监督管理暂行办法》

对于乐信这样的平台而言,告别高息依赖、回归普惠金融早已不是选择题,而是生存题。

助贷行业高杠杆、高收益的野蛮生长时代已经落幕,靠着信息差收割年轻人的商业模式注定走不长远。乐信们唯有摒弃高息路径,加大技术研发投入,优化风控模型,透明化定价机制,建立合理的逾期协商机制,才能真正赢得市场的信任,实现长期可持续发展。

而对于每一个年轻人而言,最关键的是要理性消费,认清低月供背后的债务陷阱。

信贷产品从来不是满足超前消费的工具,应急周转也应优先选择银行等正规金融机构。借款前务必算清真实的综合年化利率,仔细阅读合同条款,警惕各类隐性费用;遭遇暴力催收时,及时留存证据,通过合法渠道投诉维权,守护好自己的个人财务与征信安全。

这场关于迷你贷的舆论风波不该只是一场短暂的热搜,更该成为消费信贷行业合规转型的契机。当监管政策持续落地,当行业洗牌加速到来,乐信们需要回答的终极问题是——企业的立身之本,究竟是财报上不断增长的利润数字,还是千万用户的信任与权益?

这个问题的答案,终将决定这家千亿巨头未来的路能走多远。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。