一张财报,两副面孔:五粮液的“财报差错”为何大到离谱?观点

五粮液2025年营收、净利润大幅下滑,引发市场信任危机,行业寒冬背景下,企业财务调整与库存压力加剧。

五粮液“暴雷”了?其披露2025年年度报告和2026年第一季度报告后,引起了巨大的争议与信任危机。

年报显示,五粮液2025年营业收入为405.29亿元,同比下降54.55%;归属于上市公司股东的净利润为89.54亿元,同比下降71.89%。这是五粮液自2015年以来第一次出现营收、净利润同时下降的情形。

图源:五粮液2025年年度报告

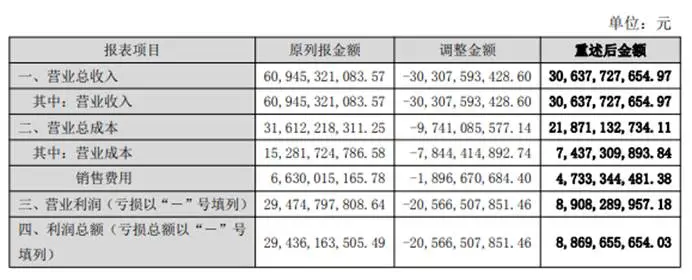

原因是五粮液对2025年第一季度、第二季度以及第三季度的财务报告进行了追溯性调整。调整之后,2025年前三季度的营收直接减少了303.07亿元,归母净利润也下降了150.36亿元,整体营收减少了一半左右,净利润也减少了一多半。

图源:五粮液公告

由于五粮液财务数据异常调整,资本市场对于“财务洗澡”、内部控制失效以及投资者权益保护等问题发出了“灵魂拷问”。

业绩突变背后“旧账清算”

五粮液在官方公告中称此次业绩变动较大的原因在于,对2025年的业务模式进行了重新梳理,遵循谨慎性原则,对收入的确认方式进行了调整。透过官方表述对行业和企业进行调查,可以发现这是行业寒冬倒逼,以及企业原有增长模式崩塌所引发的一次财务“排雷”。

从宏观的角度来看,当前的白酒行业已经进入了深度调整阶段,终端消费低迷、渠道库存高企、价格倒挂三大难题困扰着整个行业。

茅台价格的变化反映出了行业寒意。据《西南酒价》数据,飞天茅台(53度/500ml)年初时曾以每瓶2500元以上的价格出售,现在价格已跌破2000元;第八代五粮液年初也曾经在1000元左右的价格上出现过,现在已经低于900元……

“降价”的背后是库存居高不下的严峻现实。《2025年中国白酒中期研究报告》指出,根据2024年A股20家白酒上市公司的年报显示,20家白酒上市公司存货为1683.89亿元,同比增长了192.9亿元,其中13家企业的存货都有所增加,和2022、2023年相比,库存仍呈上升趋势。

过去行业景气的时候,酒企一般采取“发货即确认收入”的激进增长方式,货物出库之后,当期就可以计入公司的营业收入。

现在在行业低迷、动销不畅的情况下,严重脱离终端实际消费的旧有模式已经难以维持下去。所以五粮液此次财务调整将收入确认时间由“发货”延后至终端销售,并且采用了更为严格的标准进行核算。

这次财务调整挤出了渠道里长期积累的业绩水分,真实的反映出了经营状况。但是这种方法也有一定的负面影响。2026年一季度财报显示,受低基数效应影响,公司营收同比增长33.67%,净利润暴涨82.57%,出现“高增长”表象。

图源:五粮液2026年一季度报告

总之,五粮液业绩的“大变脸”撕开了白酒行业最后一块遮羞布,白酒行业走出泥潭的道路还很漫长。

303亿巨款“不翼而飞”?

五粮液此次财务调整影响主要表现在2025年前三季度的经营业绩上。

2025年前三季度营收减少303.07亿元,其中第一季度为198.54亿元,第二季度为94.07亿元,第三季度为10.46亿元;净利润下降150.36亿元,其中第一季度为104.44亿元,第二季度为44.24亿元,第三季度为1.68亿元。

那么,前三个季度的303亿元营收都去哪里了呢?

五粮液公告中提到调减的营收主要涉及两种情况:一是经销商已经付款但是货物还没有发出去的订单;二是货物已经发出但是终端风险还没有完全转移、还没有完成最终销售闭环的渠道压货。按照新的核算标准,这两项资金不再符合“收入确认”的条件,被重新归类为对经销商的负债。

财务数据的变化很好的验证了这个逻辑。2025年一季度、半年度、前三季度五粮液“其他流动负债”分别增长185.89亿元、273.26亿元、274.42亿元。简而言之,这部分资金从利润表中的收入转到了资产负债表上,变成了公司给经销商的货款或者是预收款项。

虽然营收大幅下调只涉及会计科目的调整,并没有实际资金的流失,但是市场上的各方对于这一调整行为还是有着不同的看法。

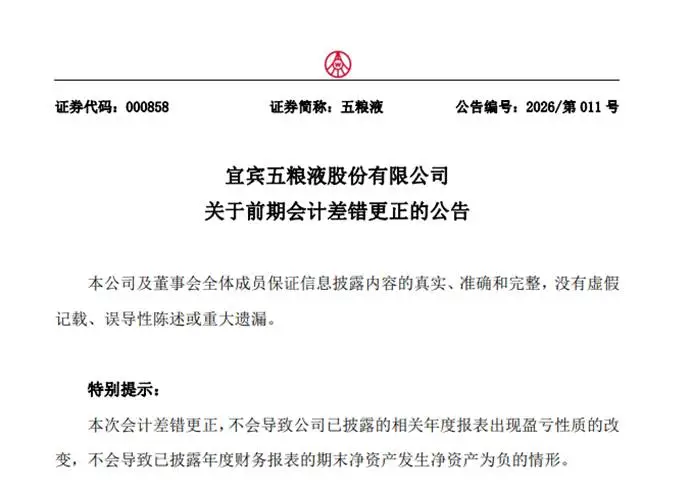

争议的焦点是五粮液援引了《企业会计准则第28号》来作为调整的依据,表明它已经对2025年的业务模式进行了系统梳理,并按照谨慎性原则对收入确认核算方法进行了调整,同时完成了内部审议和信息披露工作。

图源:五粮液公告

支持者认为,只要信息披露充分、理由正当,企业对前期差错进行追溯重述就是符合规则的正常纠错行为。

在终端动销放缓、渠道压货严重的情况下,五粮液把还没有完成销售闭环的“发货”退回为“负债”,这样就更符合收入确认的基本条件了。并且它已经通过了董事会、审计委员会等内部决策流程,并且年度会计师也对其进行了审计,在形式上符合目前会计差错更正披露的要求。

质疑者认为此次调整的幅度很大,前三季度的营收减少了将近一半,净利润下降了大约七成,并且这样的重大会计问题已经连续三个季度没有被及时发现和纠正,明显违反了正常的会计核算原则。

五粮液303亿的调减是真实的风险出清,还是为未来业绩蓄力的“财务洗澡”?答案只能由时间和以后的业绩来检验。

监管火速问询,股民排队索赔

五粮液的2025年财务数据发生了重大变化之后,网络流传出一份深圳证券交易所给五粮液发出了年报问询函。

若深交所发出问询函属实,那这一举动已经传达出监管机构的态度:上市公司的财务调整必须遵守法律、公开透明,不允许用会计手段来美化业绩、逃避责任。

同时,股价的大起大落、信任危机的爆发以及投资者对索赔的要求日益增加。5月6日,“五一”假期结束后的第一个A股交易日,五粮液股价早盘低开6.49%,截至午间休市,跌幅仍达4.98%,市值蒸发约200亿元。

图源:东方财富网

根据风口财经引用的律师意见,在2025年4月26日至2026年4月30日之间购买五粮液股票,并于2026年5月6日后卖出或者继续持有并产生亏损的投资者可以起诉索赔。但是最后的裁定、判决是否能够胜诉以及赔偿金额多少,还要看法院的生效判决为准。

目前五粮液事件还在监管核查阶段,调查结果会直接影响到事件的发展和投资者维权的最终结果。

多重危机下自救与监管考验

五粮液此次史无前例的财报“大变脸”应该是在管理层剧烈动荡、行业深度调整的双重压力下所产生的一种应激反应。

2026年2月,原董事长曾从钦被采取留置措施接受调查,五粮液因此出现了核心决策人长期缺失的治理空白。

在这种特殊情况下,新上任的临时管理团队面临较大的职业风险和利益权衡:如果完全接手前任的账目,一旦出现问题就要承担连带责任;如果全部推翻的话,不仅年报无法出具会触发退市警戒,而且等于承认之前造假。

因此市场普遍认为,此次“财务洗澡”带有明显的“新官不理旧账”的味道,目的是为了给新一届管理层的业绩恢复留出空间。

面对汹涌的舆情和信任危机,五粮液用真金白银来改变现状。年报发布的同时,五粮液计划采用集中竞价交易方式回购股份,资金规模不低于80亿元、不高于100亿元,回购价格不超过153.59元/股,所回购股份将用于减少注册资本。

不过在资本市场的角度看,回购不能掩盖内控失效的风险。并且如果财报数据可以随意改动的话,投资者未来会对五粮液乃至整个白酒行业彻底失去信心。

五粮液这次风波,既是企业自身对财务进行的修正,也是对A股市场信息披露制度的一次严峻考验。最终监管给出的定性,会直接决定这次风波是止于“会计差错”,还是会发展成一场严重的合规危机。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。