余建军与喜马拉雅: 一场“不惜代价”的盈利快讯

大学毕业之前,余建军的经历跟很多普通人类似,生于农村长于农村、高考考取西安交通大学,专业是力学,此后顺利保研。

泰山财经记者 张琴

大学毕业之前,余建军的经历跟很多普通人类似,生于农村长于农村、高考考取西安交通大学,专业是力学,此后顺利保研。

但那之后,余建军开启了与多数人不一样的人生。他没有去任何一家公司打工,连续创业尝试了近20个项目后,最终创立了喜马拉雅。

今年,喜马拉雅实现了成立十多年后的首次年度盈利,带着这样的底气,4月12日,喜马拉雅四度启程,再向在线音频第一股发起冲击。

然而,与余建军的“信心”不同,透过招股书,外界却看到了这家音频龙头企业奔跑背后的隐忧:扭亏背后裁员降薪并举,业绩持续增长压力尽显,关键数据停滞不前,同时多项业务屡陷投诉品牌力受损.....

盈利背后掣肘重重,在“不惜代价”的“节流”背后,喜马拉雅未来的市场竞争力及长期盈利能力也面临了一些不确定性。

营收增速放缓,裁员降薪与控费并举

2012年8月成立的喜马拉雅,目前已成为中国最大的在线音频平台,就2023年的移动端总收听时长和在线音频总收入数据显示,喜马拉雅市占率为25%,问鼎行业。

只是,“耳朵经济”直到今年才带领公司走上盈利。根据招股书,2021年-2023年,喜马拉雅的营收分别为58.6亿元、60.6亿元和61.6亿元,调整后净利润分别为-7.18亿元、-2.96亿元及2.24亿元。

过去三年里,喜马拉雅营收几乎变化不大,且通过招股书不难看出,扭亏为盈的背后依赖的是“节流”。

招股书显示,喜马拉雅销售及营销开支从2021年的26.3亿元削减至2023年的20.7亿元,两年内累计减少5.6亿元。

明显缩减的还有研发开支。实际上,喜马拉雅近几年正高调进军AI领域,这也意味着需要巨大的研发成本。

但数据显示,从2021年的10.3亿元逐步减少至2023年的9.3亿元,研发开支占总收入的百分比也从2021年的17.5%下降至2023年的15.1%。

此外,同一时间里,喜马拉雅还做了另一件事:裁员。

招股书显示,截至2021年底,喜马拉雅全职雇员数为4342名,到2023年底,雇员数进一步减少至2637名。

若以2021年底雇员数为基准,喜马拉雅2年内裁员比例高达近40%。与此同时,因雇员福利开支减少,喜马拉雅行政开支由2021年的14.14亿元骤降至2023年4.68亿元。

喜马拉雅管理层也开始主动降薪。公司薪酬最高的五名人士薪酬总额从2022年5101.6万元降至3006.5万元。其中,喜马拉雅联合创始人余建军的“薪金、工资及花红”从2022年的375.9万元,减少至2023年的179.8万元。

所有这些动作,均指向了2022年8月余建军在员工大会上提出的目标:2023年,全年盈利。

流量主播“出走”,广告收入下滑

音频行业仍然竞争激烈。除喜马拉雅外,蜻蜓FM、荔枝等老牌竞争对手环绕四周,番茄畅听——这款字节跳动旗下的长音频App也异军突起,成为了喜马拉雅的强劲对手。

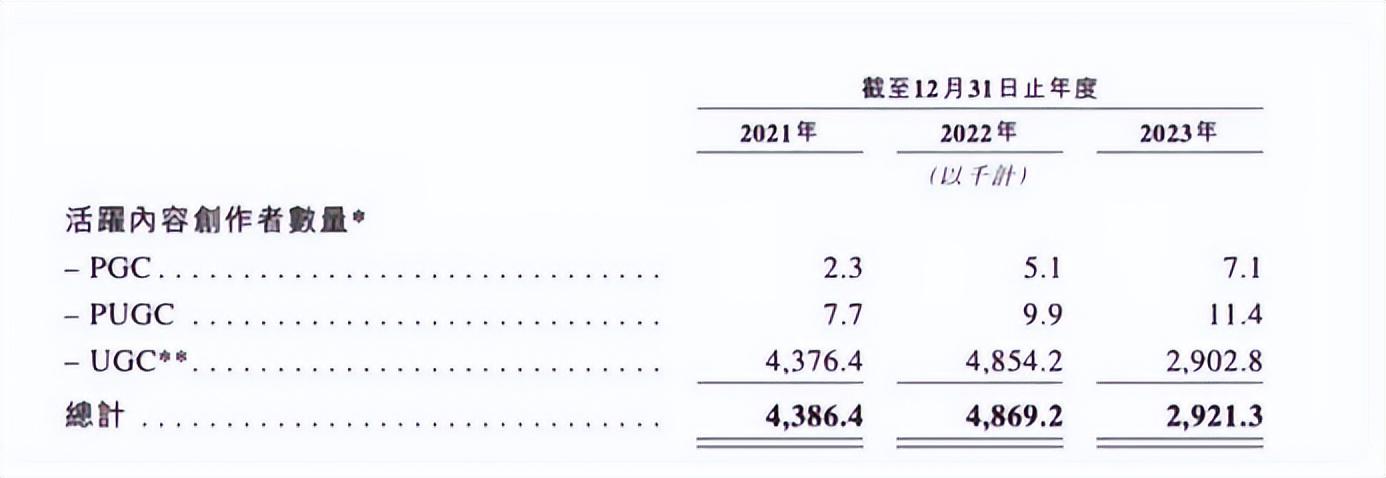

然而,一直以“UGC、PUGC、PGC”为经营核心竞争力的喜马拉雅,近年来却不得不面对UGC创作者的流失。

招股书显示,从用户总收听市场占比方面来看,用户收听UGC(用户生产内容)内容的时长占比从2021年的45.4%下降到了去年的33.2%,收听占比下降的背后,是UGC创作者正在离开喜马拉雅。

媒体报道,在2020年7月,相声主播@拓仙人讲故事、有声书主播@驴蛋鲜生、情感主播@神采飞扬等超过100名音频主播便相继从喜马拉雅出走。

此外,今年1月12日,曾入选过喜马拉雅“2020年度十大直播红人”“2021年度音频赛区六强”的音频主播@萌囧小露酱在平台发文,宣布不再与喜马拉雅续约,而是转向了抖音。

记者关注到,喜马拉雅移动端平均月活跃付费用户付费率和移动端平均月活跃付费会员付费率均呈现不同程度的下滑,前者从2022年的12.9%下滑至2023年的11.9%;后者从2022年的12.6%下滑至2023年的11.6%。

从经营角度来看,过去三年,喜马拉雅营收结构中来自订阅、广告、直播、其他创新产品及服务这四项业务的收入比例,也几乎没怎么变动。

报告期内,订阅服务营收分别为29.92亿元、30.81亿元、31.89亿元,分别占总收入的51.1%、50.8%及51.7%。

除订阅收入,喜马拉雅第二大营收来源广告收入已出现下滑。2021年-2023年,其广告收入分别为14.88亿元、14.69亿元、14.23亿元,占收入的比例分别为25.4%、24.2%、23.1%。

屡陷消费投诉,品牌声誉面临危机

此次再度向港交所递交招股书,是喜马拉雅第四次为IPO努力。

业绩端,喜马拉雅全力以赴扭亏为盈,但越来越多出现在消费者端的投诉也令喜马拉雅陷入声誉危机。

今年3月,喜马拉雅上线了 " 听小贝借钱 ",跨界布局助贷导流,这一助贷平台却因涉嫌高利贷、暴力催收等行为遭到消费者大量投诉。

据时代周报报道,有用户通过喜马拉雅“听小贝”借款,合同显示放款机构为兴业消费金融,年化利率(单利)为12%,而等借贷手续都签署完成,再回到“听小贝借钱”的页面点击确认时,提示的年化利率(单利)变成了36%。

“实际上,如果助贷平台监管不严,基于导流模式,借款人不仅面临多层收费、信息不明的问题,而且存在个人信息泄露的风险。”业内人士这样表示。

此外,喜马拉雅“喜播”有声主播招募计划也遭到多学员投诉。有学员表示,宣传页面上写的“0元学”,“免费培训”,实际上只是诱导买课的“幌子”,后期想学具体操作需要交3980元学费。

课程老师称学完10周就能轻松接单,“声音变现”。但学到一半又让买剪辑、制作等进阶课程,还需要买大几千的设备,否则无法顺利实现兼职接单。

多学员对泰山财经记者表示,没有买其他课程和设备后,后期接单率极低,不是声音不行,就是节奏不对。

“诱导买课、全是套路,以后不会再听了”,一位喜马拉雅7年忠实粉丝向记者表达了内心的失望。

2023年2月,证监会修订IPO辅导规定,将 “口碑声誉”纳入关注重点,“不论从企业品牌或是未来资本市场谋求发展角度,除了可持续发展的盈利水平之外,品牌声誉也将影响喜马拉雅能否走得稳健长远。”一位证券公司从业人员表示。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。