一张千万罚单:杭州联合银行的上市绊脚石观点

杭州联合银行因贷款管理不规范被罚1110万元,为2026年首张千万级罚单,引发关注。

临近过年,杭州联合银行却收到了一份罕见的千万级罚单,也因此瞬间被推上了风口浪尖。

这既是2026年以来,杭州联合银行收到的第一张千万级罚单,也是银行业的最大金额罚单。

作为一家区域性农村中小金融机构,杭州联合农村商业银行一直都渴望上市。现在的它,正处于上市的关键时期,罚单所暴露出的合规问题,很有可能会成为上市路上的绊脚石。

而这家银行,所面临的的困境不只有合规问题,还有补充资本的压力。它能否凭借着稳固的基本盘顺利度过这一劫?

千万罚单落地

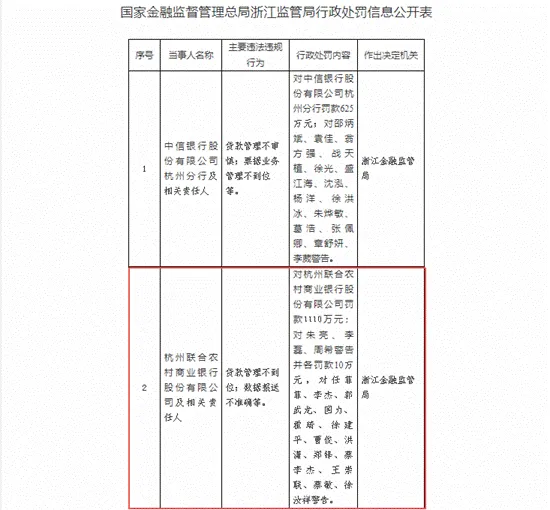

2月6日,浙江金融监管局披露的行政处罚信息显示,杭州联合银行被浙江金融监管局罚款1110万元,原因是贷款管理不到位、数据报送不准确等。

来源:国家金融监督管理总局浙江监管局

为什么说这张罚单罕见呢?除了文章开头提到的银行业2026年首张千万级罚单之外,最主要是因为这次的处罚力度非常大。即使是资产规模近6000亿元的杭州联合银行,千万元罚款的数字也并不小,毕竟这家银行2025年一整年的净利润才49.08亿元。

来源:杭州联合银行公众号

当然,16名相关负责人也难逃其咎。浙江金融监管局对朱亮、李磊、周希警告并各罚款10万元,对任菲菲、李杰、郭武龙、国力、霍琦、徐建平、曹俊、洪潇、郑锋、蔡李杰、王崇联、蔡敏、徐汝祥警告。

在以往的农商行罚单中,这种处罚力度比较少见。这也从侧面反映出,杭州联合银行的问题可能不仅仅停留在基层操作失误或者管理疏漏的表面,而是一种风控文化缺失的表现,更涉及到全银行的系统性管理漏洞。

况且,不排除贷款管理和数据报送层面的这些重大问题是前些年的情况。

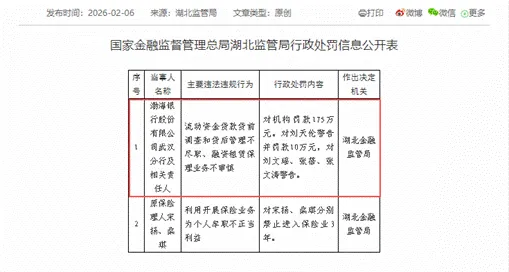

旷投注意到,杭州联合银行被处罚当天,渤海银行武汉分行、中信银行杭州分行也因贷款业务管理问题被罚。

渤海银行武汉分行因为流动资金贷款贷前调查和贷后管理不尽职、融资租赁保理业务不审慎,被监管处以175万元的罚款。中信银行杭州分行是因为贷款管理不审慎、票据业务管理不到位等被罚625万元。

来源:国家金融监督管理总局湖北监管局

不难看出,贷款业务仍是近期银行领罚的“重灾区”,这次处罚也明显释放出监管部门对信贷合规“强监管零容忍”的信号。

特殊的是,杭州联合银行是在IPO辅导关键期“中招”的。这张罚单不仅对过往业务合规性提出了警示,更让上市之路变得充满变数。

IPO坎坷之路

杭州联合银行很早就有了上市的计划。

2017年,杭州联合银行首次提交上市辅导备案,中信建投证券担任其辅导机构。三年后倒是完成了辅导,但此后IPO进程莫名停滞,也没有任何官方解释。

直到2023年2月,杭州联合银行在浙江证监局再次启动IPO辅导备案,中信建投证券向浙江证监局提交首次公开发行股票并上市辅导备案报告。到目前为止,已进入第十二期辅导期(2025年10月至2025年12月)。

而在2025年期间,杭州联合银行及旗下机构多次收到罚单。

杭州联合银行持股51%的浙江诸暨联合村镇银行股份有限公司,曾在2025年7、10月份,分别被罚款219万元、55万元。这两次的共同原因都是贷款资金被挪用、向公职人员违规发放经营性贷款。

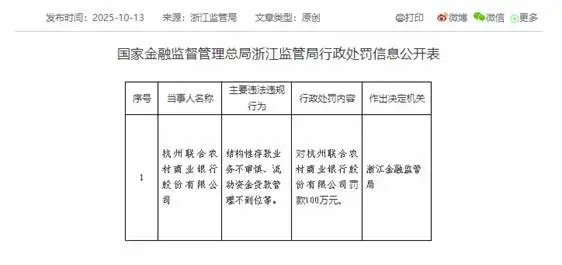

10月13日,杭州联合银行又因“结构性存款业务不审慎”和“流动资金贷款管理不到位”,被浙江监管局处以100万元罚款。

来源:国家金融监督管理总局浙江监管局

根据中国证监会的监管规定,如果辅导对象在辅导期间出现重大违法违规行为,将直接违背辅导工作“树立进入证券市场的诚信意识、自律意识和法治意识”的核心目标。

杭州联合银行在这个时候接连收到罚单,带来的负面影响可能有三个,即辅导验收受阻、辅导期延长,或者审核暂时中止甚至终止审核。

这是因为,辅导机构在提交辅导验收材料时,必须提供关于辅导对象及其实际控制人、董事等管理人员的口碑声誉说明。

当监管机构在进行辅导验收时发现重大违法违规行为,就会要求辅导机构和银行针对问题进行彻底整改,整改期间辅导期将持续计算,直到问题解决并重新通过验收。

就算辅导验收通过,进入交易所审核阶段,如果发现辅导期内存在未披露的重大违法违规行为,交易所将依据注册制审核规则,对该企业的上市申请采取中止审核甚至终止审核的措施。

也就是说,杭州联合银行的合规机制没能跟上业务扩张的步伐,将会直接影响其上市进程。

另一大压力

除了合规问题和上市压力外,“增收不增利”是杭州联合银行当下需要面对的另一大压力。

尽管2025年杭州联合银行实现营收、利润双增长,营收215.47亿元,同比2024年的115.38亿元增加100.09亿元;归母净利润49.08亿元,比2024年的46.16亿元增长近3亿元。

但受LPR下调、让利实体经济及存量贷款重定价、下沉经济带来的竞争压力等因素影响,2022年-2024年,杭州联合银行的净息差从2.59%降至1.71%,低于同期国内农商行平均水平。

来源:杭州联合银行公众号

在面对资本不足时,大部分银行都会采用扩大资产规模或者涉足高风险业务的办法。

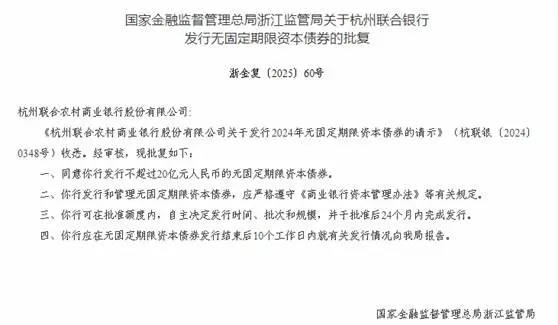

为了填补利润缺口并且满足上市要求,杭州联合银行就选择了在全国银行间债券市场发行债券。2025年底,该行拟发行20亿元的无固定期限资本债券,也就是永续债。募资将用于补充发行人其他一级资本。

来源:国家金融监督管理总局浙江监管局

这在一定程度上也是杭州联合银行会出现贷款管理不到位、数据报送不准确的原因之一。

底盘尚稳的基本面

不过,杭州联合银行虽然需要同时面对这么多问题和压力,但整个经营底盘依旧很扎实。

2025年,这家银行资产总额达到5888.50亿元,比年初增加286.83亿元,增幅5.12%;五级不良率为0.88%,比9月末下降了0.08个百分点,远低于2025年上半年全国银行业平均1%以上的不良率水平。

来源:杭州联合银行公众号

从上图中还能看到,杭州联合银行2025年拨备覆盖率为338.51%,虽然与2024年末的462.91%比下降非常明显,但仍处行业高位,也远高于监管红线。

此外,在民生服务领域,杭州联合银行还通过“银色家园”、“加装电梯专项服务”等举措,巩固了在杭州地区的社区银行优势。针对杭州老旧小区改造的民生需求,创新推出“住宅加装电梯资金保障计划”;面对人口老龄化趋势,该行打造“银色家园”养老金融服务品牌。

因此,在零售业务和普惠金融方面都具有较强的韧性。截至2025年10月末,该行已为22家养老产业链企业提供3.44亿元信贷支持,持续为养老产业注入金融动能。

刮骨疗毒之法

要想从根源缓解压力,解决问题,还得要管理层的加码发力。

旷投注意到,2025年4月,杭州联合银行发布公告称,林时益接任董事长一职。11月,原行长闻渊离任,林时益开始代行行长职责,形成了董事长、行长职责“一肩挑”。

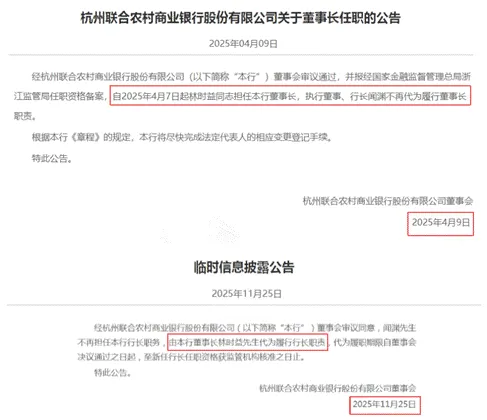

来源:杭州联合银行官网

据了解,林时益早年职业生涯起步于金融监管体系,曾任中国人民银行杭州中心支行合作管理处担任监管二科副科长、中国银监会浙江监管局处长,萧山农商银行党委委员、行长,上虞农商银行党委书记、董事长,萧山农商银行党委书记、董事长,具备长期商业银行与监管系统的双重背景。

长期来看,这或许能倒逼管理层真正将合规经营置于优先地位,解决积弊,也为该行的合规升级与战略转型注入了新的动力。

结语

毫无疑问,罚单给了杭州联合银行深刻的警示,但现在亡羊补牢或许还为时不晚。

在监管日益严格的当下,杭州联合银行大可以将这次的惩罚当做新的契机,针对内部管理及执行层进行一次深度的“刮骨疗毒”。

它能否借此次整改之机,真正建立起审慎的风控文化,不仅决定着其IPO的命运,也决定了其作为地方金融主力军能否走得更远。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。