增设杂费虚增本金、提前还款设卡,豆秒好车贷款乱象引发信任危机观点

下沉汽车消费金融市场,向来是乱象与机遇并存的灰色地带。不少购车消费者在低息、低月供的话术诱惑下,陷入隐形扣费、虚增本金、套路贷的层层陷阱,而豆秒好车正是近年车贷消费投诉的主体之一。

出品:山西晚报·刻度财经

真正的行业护城河,从来不是资金规模与渠道流量,而是用户与合作伙伴的信任。

下沉汽车消费金融市场,向来是乱象与机遇并存的灰色地带。不少购车消费者在低息、低月供的话术诱惑下,陷入隐形扣费、虚增本金、套路贷的层层陷阱,而豆秒好车正是近年车贷消费投诉的主体之一。

作为深耕行业17年、布局全国的头部汽车金融服务平台,背靠豆秒集团庞大的产业矩阵与数字化服务体系,豆秒好车本该为购车用户提供规范、透明的金融服务,却频繁曝出各类违规操作。

梳理用户投诉案例可见,平台乱象形成完整违规链条,贯穿车贷售前、售中、售后全流程。售前收费不透明,私自增设多项隐性杂费并计入贷款本金,虚假宣传还款规则、拒绝提供完整合同文本,剥夺消费者知情权;贷后更是层层设限,提前还款高额罚息、不当催收、私自扣车、解押变相收费等问题频发,诸多用户遭遇贷款金额缩水、还款压力翻倍的不公待遇。

依托多元资金体系与广泛的线下渠道,豆秒好车实现了规模快速扩张,可投诉与司法纠纷,也让其商业模式的合规漏洞与信任危机浮出水面。

在汽车金融监管趋严、消费者保护持续升级的行业背景下,规模狂奔与合规缺失的矛盾持续激化,这家老牌汽车金融平台能否突破发展困局、重塑行业信任?

01

隐瞒费用、虚增本金,豆秒好车乱象频发

在下沉市场汽车消费金融领域,豆秒好车车贷业务乱象频发,大量消费者遭遇售前误导、隐形扣费、不合理计息、售后维权难等一系列问题,各类不规范操作形成固定套路,持续侵害普通购车用户的合法权益,成为车贷消费纠纷的高发重灾区。

售前阶段最普遍的套路是收费不透明,强制叠加各类未公示杂费,并将杂费计入贷款本金,实现贷款本金虚增,变相抬高用户负债总额,推高贷款利率。

平台在车贷办理过程中,会私自增设GPS费、担保费、服务费等多项收费项目,且绝大多数费用不会标注在购车协议与贷款合同中,同时采用放款截留费用、全额本金计息的违规模式,用户实际到手贷款资金少于合同标注金额,却需要按照全额本金偿还利息。

图源:消费保

2023年11月就有用户遭遇此类套路,其实际贷款金额仅43966元,却被业务员以低至四厘的利息话术诱导,叠加各类杂费后贷款总额定为51500元,业务员承诺低息低月供,约定分36期、每期还款1900元,用户全程不知情隐性扣费的真实影响,最终全款还款金额高达68000多元。高额的不合理负债让其不堪重负,还遭遇了平台上门催收的困扰。

合同服务缺失、还款规则虚假宣传也是平台典型的售前套路。部分工作人员会欺骗用户办理长期贷款,后续拒不兑现承诺,同时拒绝向用户提供完整合同文本,剥夺用户知情权。

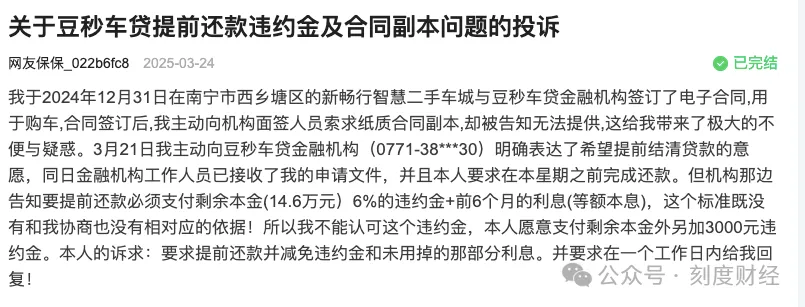

图源:消费保

2024年12月,南宁一名用户签订车贷电子合同后,主动向工作人员索要纸质合同副本却被无理拒绝,全程无法核对合同细则,为后续纠纷埋下隐患。

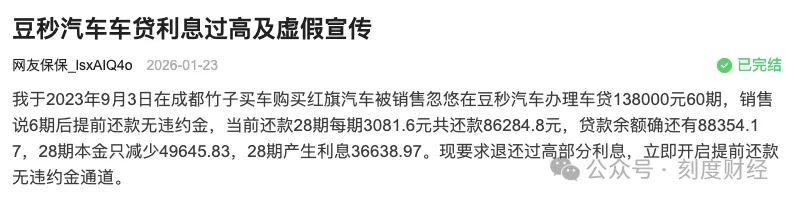

图源:消费保

2023年9月,成都一名用户在办理138000元、60期的车贷时,销售明确承诺还款6期后提前还款无违约金,用户信以为真正常履约还款28期,累计还款86284.8元,其中本金仅偿还49645.83元,产生利息却高达36638.97元,剩余贷款余额依旧有88354.17元。

相较于售前的隐蔽套路,豆秒好车的贷后乱象进一步加剧了用户的消费困境,多项违规操作严重损害用户权益。

平台针对提前还款设置重重壁垒,强制收取高额违约金或未使用周期的利息,即便用户正常履约还款,剩余欠款金额也远超合理标准。

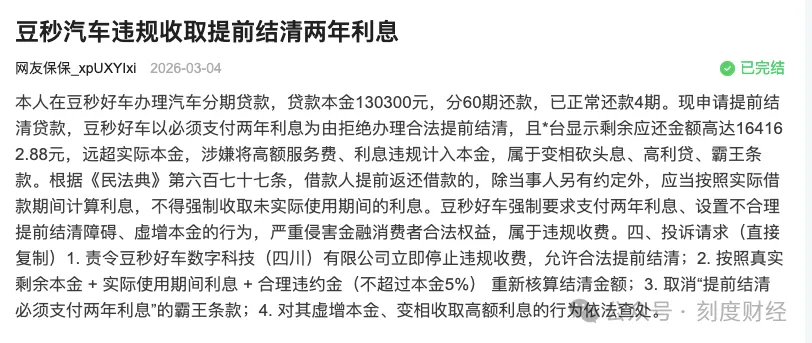

图源:消费保

有用户贷款130300元分60期还款,正常还款4期后申请提前结清,平台强制要求其支付两年利息才予以办理,后台显示剩余应还金额高达164162.88元,存在违规计入服务费、高额利息虚增欠款的问题。

除此之外,平台贷后管理极不规范,部分用户还遭遇不当上门催收、私自扣车等侵权行为。在用户结清贷款后,平台还会以车辆解押、归还证件为由额外索要费用,层层叠加不合理收费。

02

伏勇全深耕17年,豆秒的合规困局与信任危机

豆秒好车隶属于豆秒集团,其前身可追溯至2009年创立的四川众汇,扎根成都,是西南地区较早入局汽车消费金融的企业之一。创始人伏勇全深耕行业17年,带领集团从区域车贷担保业务起步,逐步发展为覆盖全国的汽车消费产业链服务平台。

豆秒集团以汽车+金融+互联网为产业模式,通过交易平台、SaaS系统、金融科技及线下服务,连接汽车主机厂、经销商、购车用户与金融机构。旗下拥有豆秒好车、车鸽二手车、万网科技、豆智道等子品牌,业务矩阵涵盖汽车分期、交易服务、数字科技及管理咨询。

豆秒集团2026年度战略宣贯会上,伏勇全称2026年是集团的“提质增效攻坚年”,集团将全力推动向“汽车数字生态服务平台”深度升级,围绕汽车渠道用户与消费者需求,构建涵盖金融服务、交易服务、SaaS服务、数字科技与管理咨询的一体化业务矩阵,深化四大板块协同,打造“汽车服务行业连接器+路由器+服务商”的平台化生态。

据官方披露,目前,豆秒集团已在全国30个省份设立分支机构,员工超3000人,服务网络覆盖1200多个区县,累计合作汽车经销商上万家。旗下二手车数字化交易平台在线车源突破30万台,已为超3万家经销商提供科技赋能支持。

豆秒好车的核心定位是汽车流通领域的连接器,其商业模式具有典型的产业互联网特征。资金端,平台构建“银行+金租”的多元资金路由体系。此外,通过旗下贵州、海南两家自有融资担保公司,为助贷业务提供增信兜底。

场景端,平台以“高返利、高流量”策略吸引经销商入驻,通过驻点维护、销售培训等方式嵌入车商交易环节,同时向C端消费者提供分期购车、按揭贷款、融资租赁等全生命周期服务。科技端,豆秒好车APP集成卫星定位、移动通信及碰撞检测技术,试图以数字化手段管控贷后风险。

尽管规模持续扩张,豆秒好车正面临多重困境,其根源在于商业模式中风险与收益的错配。车主的投诉正在侵蚀用户对平台的信任。

企查查显示,豆秒集团旗下贵州豆秒融资担保有限公司涉及的司法案件有5219件,超八成案件为追偿权纠纷;海南豆秒融资担保有限公司涉及的司法案件有515件,其中近九成案件为追偿权纠纷。

图源:企查查

豆秒好车的困境,本质上是汽车金融超级中介模式的典型缩影。平台身兼获客方、担保方、催收方多重角色,在闭环体系内追求利益最大化,却将风险与成本转嫁给消费者。从行业视角看,汽车金融市场正处于监管趋严与模式转型的关键期。

一方面,“金租回归本源”的监管导向,对平台与金融租赁机构的绑定合作提出合规挑战;另一方面,消费者保护力度持续加强,砍头息、暴力催收等灰色操作空间被不断压缩。豆秒好车若无法从规模驱动转向信任驱动,其版图或将面临根基动摇的风险。

真正的行业护城河,从来不是资金规模与渠道流量,而是用户与合作伙伴的信任。对豆秒好车而言,重构透明、公平、可持续的商业生态,已是迫在眉睫的命题。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。