时隔3年思必驰二次冲刺IPO,遭三名经销商举报:抢夺经销商订单、夸大市场前景诱导囤货、虚构合作资源;公司连亏6年,累计亏损超10亿观点

日前,对话式人工智能企业思必驰科技股份有限公司(下称“思必驰”)再次递交招股书,计划在上交所科创板上市,目前IPO进程为“已问询”。

日前,对话式人工智能企业思必驰科技股份有限公司(下称“思必驰”)再次递交招股书,计划在上交所科创板上市,目前IPO进程为“已问询”。

然而,三名芯片经销商在此时进行了举报,指向思必驰及其控股子公司深聪半导体(江苏)有限公司(下称“深聪半导体”)。

三名经销商均反映,与思必驰在蓝牙、离线语音芯片业务的合作中,屡屡遭遇不合规、违背商业伦理的操作,认为思必驰刻意夸大市场前景诱导经销商大额囤货、公司财务数据真实性存疑。

另据思必驰招股书,该公司已连续6年亏损,现金流较为紧张。

截图自思必驰公众号

三名经销商举报思必驰

诱导经销商囤货、拒不提供产品密钥

上述三家举报企业分别为深圳市维合丰半导体有限公司(下称“维合丰”)、联芯半导体(深圳)有限公司(下称“联芯公司”)、深圳市东恒升科技有限公司(下称“东恒升”),其中维合丰表示已正式向监管审核机构提交举报材料。

据经销商负责人反映,合作初期,深聪半导体业务人员描绘了极为乐观的市场前景,说服经销商投入自有资金大批量备货。但真实市场落地情况却大相径庭,多家经销商大批量采购的芯片难以实现实际销售,库存积压货值高达数百万元。

业内人士称,语音芯片产品完整的终端销售与落地的实现,离不开原厂配套软件授权、核心密钥以及持续的固件技术支持。

但东恒升负责人透露,“我们和终端客户敲定采购意向,思必驰却全然不顾经销合作约定,直接绕开我们对接客户,还通过其他经销商给出更低报价抢走订单。同时,我方早已全额付款的芯片,对方却停供配套密钥。”

合作纠纷爆发后,思必驰审计机构曾向东恒升发来询证函核对账务,双方的财务数据、交易认定存在巨大分歧,东恒升已以书面形式向审计机构如实反馈争议细节,不过后续该中介机构并未进场开展实地尽调与访谈核实。

维合丰负责人也表示,相关芯片产品到货后,品控问题层出不穷。此外,经销协议原本约定,由双方共同搭建技术团队,但2024年年中,思必驰却单方面撤走全部技术人员,维合丰只能自掏腰包搭建研发与运营团队。

维合丰相关负责人还表示,思必驰虚构合作资源,当初承诺的移动、广电运营商以及长虹、康佳等头部家电客户,最终都没有落地。

对于思必驰对外宣称的“芯片自研能力”,受访经销商也提出质疑,称市面流通的思必驰语音芯片,核心货源来自珠海和上海两家外部厂商,部分货品甚至未打磨、去除原厂丝印,直接向经销商发货。

报道称,针对上述问题,记者向思必驰董事长高始兴进行核实,但对方未予回复。

被否三年后重启IPO

对相关经销商计提坏账近600万元

资料显示,思必驰成立于2007年,主要为智慧出行、智慧办公、智慧物联等领域提供端智能人机对话产品与方案,产品包括AI软件及技术服务、AI硬件。深聪半导体为公司旗下的芯片研发企业,将其研发产品应用于终端。

早在2022年,思必驰就曾向科创板发起冲击,但经过三轮问询后,2023年5月上会时,公司被认定“不符合发行条件、上市条件或信息披露要求”,公司上市进程终止。

2026年5月,公司重启IPO,计划融资金额15.55亿元。保荐人及主承销商为东吴证券,发行人律师为北京市金杜律师事务所,审计机构为天健会计师事务所。

在最新的招股书中,思必驰对AI芯片的描述为“自研专用芯片+通用芯片深度适配”,报告期内(2023年—2025年)出货量超6000万颗,典型客户为美的。

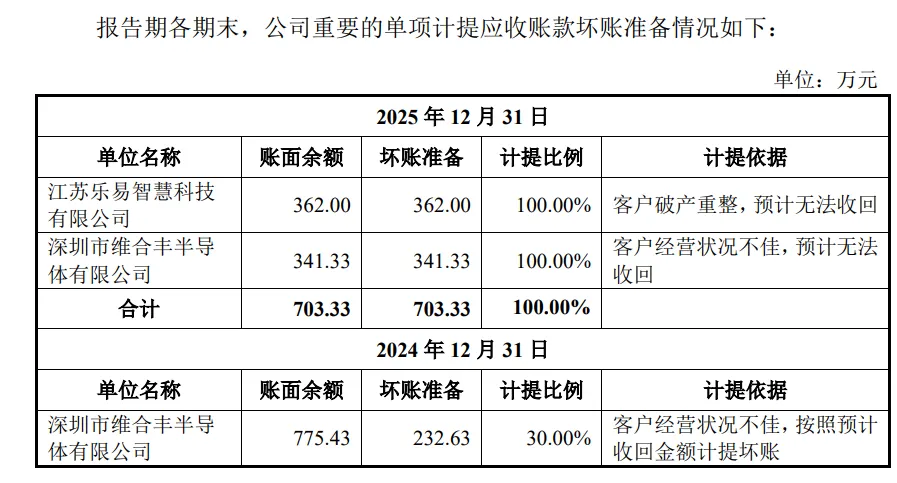

此次举报思必驰的经销商维合丰,也出现在了招股书中。据披露,思必驰2024年对维合丰计提应收账款坏账232.6万元,2025年计提坏账341.3万元,原因为维合丰经营状况不佳。

但维合丰否认该说法,表示公司未付尾款仅140余万元,而且是因为双方存在重大合作纠纷,故而暂缓结算。

早在第一次IPO时,上交所就对思必驰的经销商问题提出过问询,要求公司说明经销商日常管理、退换货、存货信息系统等方面的内部控制措施是否健全并有效执行。

对此,思必驰披露了2019年至2022年上半年的前五大经销商,并表示公司与经销商为买断式销售,相关存货由经销商自行管理。公司仅按照合同约定对其售出的产品提供必要的技术和售后支持,经销商进行自主定价并独立完成销售。

在最新的招股书中,思必驰对于经销模式也有类似的表述,但未披露具体经销商情况。2023年至2025年,公司经销模式下的收入占比均未超过20%。

连续6年亏损

经营未达预期

业绩层面,结合两次IPO招股书,思必驰已连续6年亏损。

2020年至2022年,公司分别实现营收2.37亿元、3.07亿元、4.23亿元,归母净利润分别亏损1.8亿元、2.98亿元、2.64亿元。

2023年至2025年,分别实现营收5.39亿元、6亿元、6.88亿元,归母净利润分别亏损1.12亿元、1.4亿元、5699.66万元,扣非净利润分别亏损1.29亿元、1.75亿元、8429.45万元。此外,公司经营性现金流量净额分别为-2.28亿元、-1.83亿元、-1.7亿元,企业现金流较为紧张。

在上一轮IPO时,思必驰曾在回复问询及招股书中,对未来的盈利情况作出预测,其预计扭亏为盈的时间点为2025年,同年将实现收入20亿元至21亿元,该预测与实际营收情况相差甚远;预计2026年实现营收24.51亿元,净利润达1.69亿元。

在客户层面,思必驰的主要客户为整车企业,前五大客户中包括比亚迪汽车、吉利汽车、上汽集团、长城汽车等。

在股东层面,“阿里系”是公司供应商及明星股东,最初阿里网络出资比例为13.2%,经过多次增资及转让,目前阿里巴巴集团子公司杭州灏月直接持有公司5.4%股份。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。