铠甲与软肋,安踏还能赢多久?快讯

业绩飘红背后的内忧与外患。

文章来源: 来咖智库

业绩飘红背后的内忧与外患。

作者 | 追辛

编辑 | G3007

安踏再次小胜。

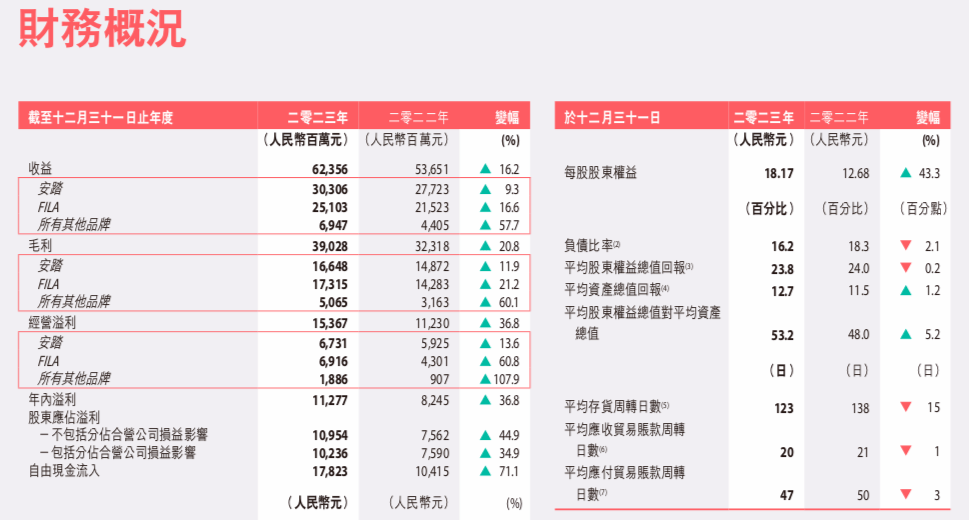

日前,安踏体育发布了2023年的业绩报告。财报显示,2023年安踏集团收入624亿元,同比增长16.2%,净利润102亿元,同比增长34.9%;毛利率上升2.4个百分点至62.6%,经营现金流入196.34亿元,同比增长61.6%。

对于此次业绩的表现,安踏集团董事局主席丁世忠指出,坚持“单聚焦、多品牌、全球化”的战略布局,让集团在专业运动、时尚运动、户外运动三大赛道均实现了高质量增长。

从此次安踏传递的信号看,无疑是继续强化其在中国市场的领导地位,以及对标耐克、阿迪达斯等国际巨头的成果,据称安踏集团的体量已经相当于1.2个耐克中国、2.3个李宁、2.6个阿迪中国,占前四名营收总和的37%。

在安踏的战略中,多品牌运营是其重要的特点,通过并购这种以时间换空间的方式,获得了铠甲。目前安踏集团已经形成了三大品牌群,包括以安踏为主的专业运动品牌群、以FILA(斐乐)为主的时尚运动品牌群、以DESCENTE(迪桑特)和KOLON SPORT(可隆)组成的户外运动品牌群,这三大品牌群也代表集团的三大增长曲线,涵盖广泛的体育领域,从大众体育项目到专业和小众体育项目,例如跑步、训练、篮球和户外系列等,满足不同消费者对于体育产品的需求。

但透过这份财报,安踏也并非高枕无忧。一方面是来自于自身的经营和管理,这包括DTC红利的消退以及成本的高企、体育大年带来的营销成本控制,以及研发投入低的质疑;另一方面来自外部的竞争,国际和本土企业的争相布局,以及细分领域更多品牌的涌入,都在抢食安踏原有的品类份额。

或许正是因为这种担忧,资本市场仅给予了一定的正面回应。自安踏发布财报后,股价迎来了一轮小幅波动的上涨,创下了今年的新高,但是距离2021年7月的高点,也是“腰斩”了。

2024年是一个体育大年,也是运动品牌的大年,对于安踏来说,今年是否还能继续赢下去?

01

多品牌战略支撑

带动安踏多项业绩指标飘红

2022年的中国市场上,安踏首次在全年营收上超越耐克,2023年,安踏再次以623.56亿元的营收超过耐克中国,继续巩固中国运动品牌“一哥”的地位。

在毛利率方面,2023年安踏的毛利率同比上升2.4个百分点,达到了历史最好水平的62.6%,这不仅领先本土竞争对手(李宁、特步、361度的毛利率分别为48.4%、42.2%和41.1%),也高于一众国际品牌(耐克、阿迪达斯、lululemon的毛利率分别为44.8%、50.7%和58.3%)。

近年来,安踏集团按照“单聚焦、多品牌、全球化”的战略布局,在专业运动、时尚运动和户外运动三大赛道上发力,而此次财报中多个品牌的增长态势,也印证了安踏在多品牌运营方面的实力。

目前,安踏旗下的品牌划分为三大类,包括安踏、FILA以及所有其他品牌。财报显示,2023年来自安踏品牌的营收为303亿元,占比48.6%;FILA为251亿元,占比40.3%;所有其他品牌为69.47亿元,占比11.1%。安踏方面分析,主品牌增长源于国内零售市场的恢复,以及其持续的DTC模式转型,FILA则由电商业务的增长带动,所有其他品牌的增长,主要由DESCENTE和KOLON SPORT业务带动,其表现优于管理层内部目标。

从品牌收入的构成来看,重回增长的FILA表现更为抢眼。相比2022年首次出现年度营收、经营溢利的双双下滑,2023年FILA的毛利润、经营溢利不仅恢复到同比增长,而且在规模上均超过了安踏主品牌。此次财报中还特别指出,FILA直播电商实现突破,天猫官方旗舰店直播间首次在双11预售前4小时迈进亿元俱乐部,其在抖音商城的销售额也进入前十榜单。

在产品类别的收入表现上,2023年安踏来自鞋类的营收为253亿元,同比增长12.7%,占比40.6%;服装类营收为351亿元,同比增长18.8%,占比56.2%;配饰类营收为19.57亿元,同比增长18.1%,占比3.1%。这也意味着,无论是营收规模还是同比增幅上,服装类均占据了安踏的主导品类。而且在毛利率方面,服装类也以65.8%的比率,高于鞋类的58.4%以及配饰的59.1%。

另外在渠道运营方面,安踏的实体商店采取批发和零售相结合的混合业务模式(包括DTC模式及直营零售模式)。2023年,安踏品牌门店净增129家至7053家,约5400家门店采取DTC模式,其中约有44%为直营;拥有2778家门店的安踏儿童,有2200家门店采取DTC模式,约有64%为直营。安踏体育表示,往后集团的战略将进行渠道优化及升级,利用差异化店铺形象匹配不同商圈,加倍聚焦提升DTC门店效率、产品效率以及盈利能力。

整体来看,安踏在业绩上的持续增长,得益于其打造出的专业运动品牌群、时尚运动品牌群和户外运动品牌群的增长曲线,并在多品牌协同管理、零售运营和全球化运营方面形成了一定的核心竞争力。

02

老问题与新矛盾

安踏的内部考验

安踏用高光的业绩打败一众同行的同时,财报中也透露出一些风险信息。除了经济环境、技术和产品创新、消费者行为变化等这些行业共性外,安踏在战略和经营上也存在隐忧。

比如在广告及宣传开支方面,2023年安踏的广告及宣传开支率同比下降2.1个百分点至8.2%,具体费用也同比减少7.47%至51亿元。对此,安踏方面表示,一方面由于2022年进行了北京冬奥会推广宣传活动,2023年相对减少了大型广告及营销项目。另一方面受益于公司整体收益的显著增长。

值得注意的是,虽然安踏2023年的广告及宣传开支低于2022年、2021年,但仍高于2020年、2019年36亿元左右的投入。2023年,安踏与国际奥委会延续合约至2027年,随着今年巴黎奥运会、欧洲杯以及各个职业体育赛事等活动的举办,安踏的广告及宣传开支控制也面临着考验。

而在分销渠道运营上,2020年8月,安踏主品牌开启DTC转型,将原本由线下分销商运营的门店(约35%)转为直营模式,希望减少中间环节以提高营收和毛利率。DTC转型后,安踏主品牌的业绩有了显著提升,营收从2020年的157亿元增加到现在的303亿元,毛利率也从44.7%增至54.9%。同时,门店数量也逐年精简至2023年的7053家,门店平均店效突破30万/月。2023的财报显示,在安踏分部中,来自DTC的收入已占据了56.1%的比例。

但DTC模式并非万能的灵丹妙药,有利也有弊,其中突出的表现为新的成本负担。在DTC模式下,品牌确实可以减少销售环节的中间商/经销商,降低成本,并且更好地掌控产品定价权以及营销方向。但为了实现这样的转变,公司内部的架构与流程不免需要大规模调整。而且,DTC模式落地后,品牌需要处理的订单履约和退货需求也会激增,对品牌的供应链生产能力、订单处理能力、物流运输能力、销售费用、人力成本等都是不小的挑战。财报显示,2023年安踏主品牌的毛利率,远低于FILA和其他品牌,同时也低于整体毛利率水平。

此外,DTC模式下,还会导致安踏的存货增加,存货周转周期变长。根据2023年年报,安踏的平均库存周转天数已降至123天,同比减少了15天。但相比其他运动品牌,安踏的去库存压力还是偏高。2023年,李宁、特步、361度的平均存货周转天数分别是62.2天、88.5天、91.9天。

对于运动品牌来说,产品的用料品质、科技研发至关重要。而研发投入早已成为衡量行业和公司发展状况的重要指标,尤其在各大品牌争相走向高端过程中,产品的科技含量将是品牌溢价的重要支撑。根据财报披露的信息,2023年安踏体育的研发投入为16.14亿元,是近五年的新高,但也仅占总收益的2.6%,远低于广告及宣传开支。这个比例与李宁、特步、361度等国内品牌基本一致,介于2%-3%之间,但与耐克等国际品牌每年5%-10%的研发投入,还是有一定的距离。

在品牌竞争激烈的当下,国内企业以往那种重营销、轻研发的时代已经过去,想要完全改变产品、营销等方面的同质化问题,就需要把相关科研体系的搭建起来,并进行长期的投入和培育,才能更好的支撑经营业绩的持续增长。

最后在资产负债方面,根据财报披露的信息,安踏2023年的负债总值为362亿元,较去年同期增长15.5%,创下近五年的新高;截至2023年12月31日,安踏现金及现金等价物为152亿元,较半年前的258亿元减少了41%。

03

新竞争格局下,安踏的赢面有多大

内部的经营管理尚可自我调整,但外部的竞争却不可避免。

2023年,安踏虽然在中国市场上抢得了头把交椅,但从全球来看,耐克和阿迪达斯才是运动鞋服领域真正的王者。在2023年财年,耐克的营收同比增长16%至512亿美元,折合人民币约为3686亿元,阿迪达斯在2023年实现了214.27亿欧元,折合人民币约为1649亿元。这二者的营收规模,都远超安踏的623亿元。对于安踏来说,要实现“世界的安踏”这个目标,还有很长的路要走。

与此同时,全球体育用品的发展趋势和市场格局,也在发生着显著变化。最直接的表现,就是相较于耐克、阿迪达斯这些传统行业巨头的“大而全”,新涌入的体育用品公司大多选择了“小而美”的模式,这也将行业竞争拖入了垂直领域的新环境中,在更多的细分市场进行博弈。这也是安踏提出多品牌组合运营的重要原因。

回顾安踏作为国内运动品牌“一哥”的成长史,除了自身运营的安踏主品牌外,更多的是通过“买买买”的形式来扩充品牌和品类,以时间换空间。比如2009年收购了时尚运动品牌FILA;2015年收购的Sprandi(斯潘迪)是来自英国的运动时尚鞋品牌;2016年开始代理DESCENTE在中国大陆的产品设计、营销及销售;2017年收购韩国高端户外品牌KOLON;2019年收购的Amer旗下有汇聚了始祖鸟、Salomon、Wilson、Atomic等一众专业性极强的体育品牌。而安踏最近的一次动作,是去年10月收购了本土瑜伽服饰品牌MAIA ACTIVE的75.13%股权,以补上其女性运动业务板块,这也被认为是直接对标lululemon。

安踏这一系列的并购操作,确实做大了营收规模,但是很难说在某些领域获得了绝对的领先。比如在跑鞋领域,除了耐克、阿迪、安踏、李宁、特步、361度等国内外传统品牌占据统治地位外,还有新百伦、彪马、斯凯奇、索康尼、美津浓等一些小众专业类的跑鞋品牌,而近两年,On昂跑、HOKA ONE ONE霍伽等品牌也在入局。这些运动品牌,也始终将产品力的提升放在首要位置,希望基于品牌定位以及自身科技实力打造并完善产品矩阵,以抢夺更多的市场份额。

咨询机构沙利文3月发布的报告显示,特步占据了2023年中国马拉松跑鞋穿着率第一的位置。据悉,特步主品牌和索康尼跑鞋在中国零售市场份额占比已经超过40%。

还有在户外运动领域,安踏旗下的各品牌虽然拥有着极高的话题度,实际的业绩结果可能不及The North Face(北面)。在威富刚公布的2024财年第三季度财报中,北面贡献了11.92亿美元的季度营收,折合人民币85亿元。这也意味着,北面一个季度的营收,就超过了包括DESCENTE在内安踏“所有其他品牌”一年的营收。

按照安踏集团规划,2024年至2026年,安踏主品牌流水年复合增长在10%-15%,FILA的流水达400亿至500亿元,DESCENTE与KOLON SPORT力争成为集团第3个百亿品牌。前有耐克、阿迪达斯等国际巨头以及李宁、特步、361度等一众本土好手,后有昂跑、lululemon、Hoka等细分赛道新贵品牌,在行业集中度分散的鞋服市场,要完成上述目标并非易事。安踏主品牌CEO徐阳就曾坦言,这个增长目标是蛮激进,如果不做改变,是不可能实现的。

对于安踏的这些竞争者,并非原地踏步,也开始做出更多的改变,布局新的增量空间。

李宁集团近期就表示,“单品牌、多品类、多渠道”战略所带来的业绩增长将让他们坚定加强以篮球、跑步、运动生活为代表的核心品类市场优势,但同时也关注细分市场,尤其在未来重视对女性运动、青少年运动需求的投入。

耐克目前也正在实施一项计划,更新其运动服装产品目录,目的是推出新的设计,以吸引更多顾客。比如耐克正在减少部分经典鞋款如Air Force 1和Pegasus跑鞋的供应,并将更多的资源和精力聚焦于即将推出的新鞋款的开发上。在女性市场,耐克推出了全新升级的Nike Zenvy放空系列。耐克同时也在拓展更多服饰品类,满足了女性消费者在多场景下的穿着需求。此外,耐克儿童业务也保持了强劲的增长势头,实现了双位数增长。

在今年3月初的财报电话会上,阿迪达斯的CEO古尔登也表示,2023年是阿迪达斯在中国重回增长的转折之年,相信未来,中国在阿迪达斯全球发展中将继续扮演最重要的战略角色,我们也将继续看好中国、深耕中国,推动在中国的可持续增长。

正如安踏在2023财报中提到的竞争风险,称当前国内运动鞋服行业竞争持续加剧,主要表现为行业规模日益扩大、产业集中度不断提高,以及国际品牌服装企业在国内扩张迅速加快,产业竞争已经由数量、价格竞争转向新技术、高附加值产品等方面的竞争。

当前,潮流运动的崛起,让体育消费市场变得更加活跃,丰富的细分赛道也涌现出更多的机会,在新的竞争环境下,安踏未来的表现值得进一步关注。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。