京东净利塌陷背后:艰难的流量维稳观点

2022年3月10日晚,京东公布2021年Q4及全年财务数据。

2022年3月10日晚,京东公布2021年Q4及全年财务数据。2021年Q4,京东净收入2759亿元,同比增长23%,录得净亏损52亿元。上年同期,京东录得了243亿元的净利润。

从全年来看,京东的业绩也相当糟糕。2021年,京东净收入9516亿元,同比增长27.6%。全年净亏损高达36亿元,对比上年同期的494亿元净利润,下跌107%。

这份财报发布后在二级市场引发震荡。3月10日与3月11日,京东美股股价分别下跌15.83%以及8.63%,每股仅报收47.99美元,相较于一年前108.28美元/股的高点,市值较高点已经蒸发一半有余。

京东将过去一年的净利塌陷归因于支出增加以及若干权益法核算投资的非现金减值。但对投资者而言,更长远的担忧是京东的基本盘需要依靠“新流量”来支撑新故事,这份2021财报展现了其将是一条“长征路”,这让投资者们倍感焦虑。

壹

把时间拨回到2017年年中。2017年Q1财报显示,京东首次实现全面盈利,非美国通用会计准则下净利润为14亿元,净利润为3.56亿元。这也意味着,给投资人们讲了十几年的“马拉松”故事后,京东终于撞线。

但正如智能手机异军突起后颠覆了相机市场,下沉市场以及短视频行业兴起后,也猝不及防地改变了电商行业的格局。

QuestMobile发布的数据显示,倚仗微信大树,通过社区裂变、低价引流等方式,拼多多的MAU在2017年10月到2018年10月净增了6700万。随后,一举成为比肩淘宝、京东的电商巨头。

与此同时,此前仅仅聚焦广告业务的短视频应用也不约而同地切入电商领域,企图通过拿下支付链条,打通自家的生态。比如,2021年初,举办首届生态大会时,抖音就意气风发地提出了“GMV1万亿”的目标。

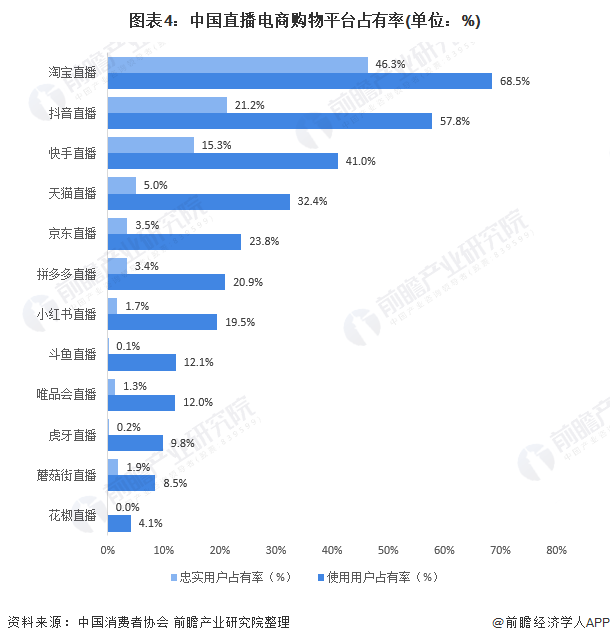

图源:前瞻产业研究院

中国消费者协会统计的数据显示,2020年初,直播电商购物平台占有率中,虽然京东位列五强之内,但是使用用户占有率仅为23.8%,远低于淘宝直播、抖音直播、快手直播等平台30%以上的市占率。

这也意味着,自2018年开始,中国电商江湖持续动荡,先是拼多多走“群众路线”,一跃成为阿里、京东外的第三大巨头。后是快手、抖音又通过直播电商另辟蹊径,和阿里、京东、拼多多形成“五霸”。

“新势力”崛起后,给京东带来的分流压力是显而易见的。财报显示,2021年Q4,京东佣金和广告收入为222亿人民币,同比仅增长27%。作为对比,2021年Q1,京东佣金和广告收入的同比增速还能达到48%。

为应对“新势力”的步步紧逼,京东选择的策略是“深挖坑,广积粮”——进一步夯实自身在物流和供应链层面的竞争力。

2022年2月底,京东宣布将对达达集团进行增持,完成增持后,京东将持有达达集团约52%股份。半个月后,德邦股份发布公告称,京东物流将透过收购控股公司的方式,拿到德邦股份66.49%的股份。

除了收购,京东还在不断强化自家物流的实力,官方数据显示,2021年,京东新设了400个仓库,京东物流的员工也超过了30万人。

这也意味着作为未来京东核心优势的“隔日达”不光能覆盖更广的地区,平台还将拥有即时配送以及大件配送能力。

《阿里巴巴正传》曾披露过,马云不看好京东的模式,“京东将来会成为悲剧……我现在平均每天要配上2700万的包裹,什么概念?中国十年之后,每天将有3亿个包裹,你得聘请100万人,那这100万人就搞死你了”。

但是财报显示,2021年Q4,京东物流营业利润恰恰开始回暖。当季京东物流营收304.7亿,同比增长27.7%。盈利7.3亿,利润率为2.4%。

也恰恰是因为在物流和供应链有核心竞争力,京东的市场份额避免了被严重蚕食。海豚社统计的数据显示,2021年,中国电商的市场中,京东占据了20%的市场份额,两年上升3.7%。反观阿里巴巴的市场份额虽为52%,但四年时间下跌了17%。

贰

只是,与大多数的互联网企业类似,京东如果想要盘活物流、并持续投入供应链,离不开线上与线下的新增流量涌入。而如今,随着移动互联网流量饱和,京东很难再低成本的获取天然流量。

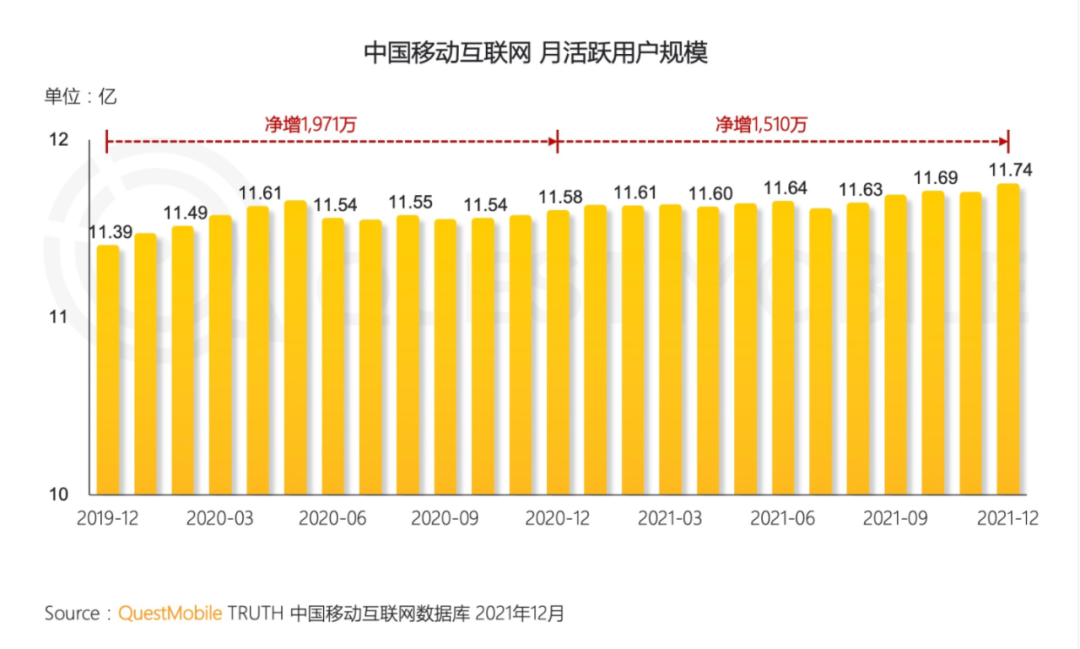

图源:QuestMobile

QuestMobile发布的《2021中国移动互联网年度大报告》显示,截止2021年12月,中国移动互联网月活用户规模为11.74亿,同比仅增长1.38%。不过由于中国城乡发展不平衡,下沉市场依然有广阔天地。以电商行业为例,2021年12月的月活同比增长率高达7.2%。

也正因如此,为了找到新鲜的“血源”,京东开始主动下沉。财报显示,截至2021年末,京东过去一年的活跃购买用户数约为5.7亿,一年净增了近1亿,其中70%来自下沉市场。

虽然数据用户数据增速还算可观,但其背后是建立在“烧钱”的基础之上。2021年,京东营销成本为387亿元,同比增长了42.7%。

这也使得新业务成为京东的亏损重地。2021年Q4,京东包含京喜拼拼、京喜的新业务营收为82.1亿,虽同比增长44%,但亏损为32.2亿,同比增长了230%。

细化到每个季度,京东在下沉市场的流量增速也后劲乏力。2021年Q4,在有双十一等促销活动以及营销费用大幅增长的基础上,京东仅新增1800万用户。而上个季度,京东还新增了2030万用户。

也正因如此,2022年初,京东宣布投资15亿元,成为2022年春晚独家互动合作伙伴。企图通过春晚辐射到更多的人群。不过由于最新的财报并未覆盖2022年春晚,因此,京东在此方面投入的流量转化率,还需观察。

春晚的影响还有待观察,但腾讯这颗大树移位却木已成舟。2021年末,腾讯宣布会将持有的约4.6亿股京东股票作为中期股息派发给腾讯股东,腾讯持有的京东股份将从17%下跌到2.3%,不再是京东的第一大股东。此外,腾讯总裁刘炽平还将卸任京东董事。

此番减持意味着双方的紧密合作实际上将为一个篇章画上句号。长期以来,腾讯是被需要的一方。从这一消息公布后的第一个交易日双方股价表现就可以看出:京东在香港市场前市交易中下跌7.6%,而腾讯股价则上涨了4.5%。

过去几年,腾讯系产品对京东的流量扶持举足轻重。2014年,在拿到腾讯的投资后,京东也收获了微信为期五年的排他性一级电商入口。

2019年初的京东财报电话会上,京东CFO黄宣德就披露:“微信仍然是京东非常重要的获客渠道,超过四分之一的新用户来自微信。”Questmobile发布的数据也显示,2021年10月,京东商城15%、京喜93%的用户,均来自于微信小程序的引流。

考虑到目前腾讯还分别持有拼多多15.6%、美团17%的股份,因此,随着和京东在资本层面撇清关系,未来京东来自微信、QQ等平台的流量,将是京东维系当前流量规模的一个重大不确定因素。

归根结底,由于有物流、供应链等方面的核心竞争力,因此,京东守住“基本盘”的问题不大,但关键是,资本市场需要看到不断攀升的增长可能。

虽然京东近两年屡屡强化核心竞争力,而这家公司的挑战也已是明牌:稳住并竭力获得新增流量,给核心竞争力“输血”。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。