营销投入为研发29倍,Swisse双标争议背后多重风险观点

源自澳大利亚的Swisse凭借进口高端定位,在国内保健品市场拥有稳固的受众基础。被健合集团全资控股并完成国内本土化生产后,该品牌却陷入版本分化争议。同款产品海内外有效成分含量差距悬殊,国行版在成分大幅缩减的情况下,定价反而显著高于海外版本,线上线下渠道对产品差异的说法也相互矛盾。

(图源:Swisse官公众号)

大望财讯/文

源自澳大利亚的Swisse凭借进口高端定位,在国内保健品市场拥有稳固的受众基础。被健合集团全资控股并完成国内本土化生产后,该品牌却陷入版本分化争议。同款产品海内外有效成分含量差距悬殊,国行版在成分大幅缩减的情况下,定价反而显著高于海外版本,线上线下渠道对产品差异的说法也相互矛盾。

与此同时,母公司健合集团呈现重营销、轻研发的特征,叠加高商誉、高负债、盈利波动下仍坚持高额分红等问题,以及本土品牌与海外同行的双重挤压,曾经依靠进口标签溢价的Swisse,正面临严峻的发展挑战。

产品本土化后出现版本分化

公开资料显示,Swisse创立于澳大利亚,依托澳洲当地膳食补充剂监管体系进入中国市场,长期以进口高端保健品形象运营,市场销量稳居行业前列,积累了广泛用户基础与品牌市场认知。

股权信息显示,健合集团已实现对Swisse品牌100%全资控股,掌握品牌所有权、配方修改、生产及定价等全部运营权限。结合国内保健食品备案要求与生产经营规划,健合集团调整品牌原有生产模式,将国内在售主力蓝帽子系列产品,全部转为国内广东汕头工厂生产。

生产基地落地国内后,海内外产品割裂的问题逐渐显现,相关差异也被媒体关注。中国经营报等媒体曾在2025年就已曝出,Swisse品牌分为两个版本,即海外版本和国内版本。在淘宝等线上平台,Swisse斯维诗海外旗舰店所售产品为海外版,产品外包装不戴蓝帽子、纯外文,产地为澳大利亚,默认广州保税仓和重庆保税仓发货。

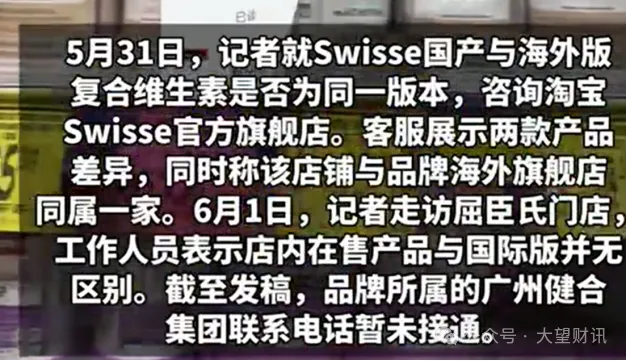

据相关媒体记者调研显示,2026年5月31日,淘宝Swisse官方旗舰店客服针对国产版与海外版复合维生素是否为同款产品时,主动出示两款产品存在差异,同时坦言该店铺与品牌海外旗舰店归属同一运营主体。而同年6月1日,屈臣氏(零售商)线下门店工作人员却称店内售卖的Swisse产品和国际版不存在差别。

(图源:网络)

在知名战略定位专家、福建华策品牌定位咨询创始人詹军豪看来:“品牌终端信息管理存在严重乱象,线上线下话术严重割裂。同一运营主体的官方店铺坦诚海内外产品存在差异,而线下屈臣氏渠道却刻意模糊产品区别。这种口径冲突属于隐性消费误导,暴露品牌终端培训、信息管控体系缺位,极易造成消费者决策偏差。”

线上线下口径不一的现象,进一步放大了消费者对于产品版本的疑虑,而两款产品在成分与定价上的差距则更为直观。以辅酶Q10产品为例,澳洲本土版本单粒有效成分含量为150mg,辅料添加精简,遵循澳洲当地膳食补充剂生产标准。国内国行同款产品单粒有效成分含量为43.5mg,有效成分含量约为海外版本的三分之一。

(图源:网络、电商平台)

在价格维度,澳洲版每粒有效成分含量提供100mg、150mg及300mg三种规格,每瓶均为50粒。以澳洲版150mg规格为例,参考售价约为129元(2.58元/粒);国内每瓶60粒、43.5mg规格同款产品官方售价却为204元(3.4元/粒),低含量国行版本定价高于高含量海外版本。

对此,詹军豪表示:“Swisse国内外版辅酶Q10呈现明显的供需错配与定价不公。国行版严格适配国内膳食补充剂用量标准,成分含量合规,但相较海外版有效成分大幅缩水,单价却更高。换算同等有效成分后价差悬殊,形成合规框架下的变相消费溢价,让国内消费者承担了更高的购买成本。”

据2021年版《保健食品原料目录辅酶Q10》显示,保健食品中辅酶Q10每日用量范围为30~50毫克。这也是Swisse国行版本缩减单粒含量的直接背景。值得一提的是,监管仅设定每日上限,并未要求企业刻意压低单粒含量至43.5mg,不仅如此,Swisse国产版价格反而不降反增,折合11.72元/150mg,是澳洲版2.58元/150mg的约4.5倍。

对此,中国企业资本联盟中国区首席经济学家柏文喜认为:“保健品的核心价值在于成分与功效的可预期性。当‘澳洲进口’的品牌光环与‘国内特供’的产品现实产生落差,消费者支付溢价的基础就被动摇了。这不是简单的‘配方微调’问题,而是品牌承诺与产品交付之间的信任契约是否被遵守的问题。”

产品双标争议的背后,也折射出品牌母公司的经营特点,重营销、轻研发的发展模式尤为突出。

营销碾压研发,财务风险凸显

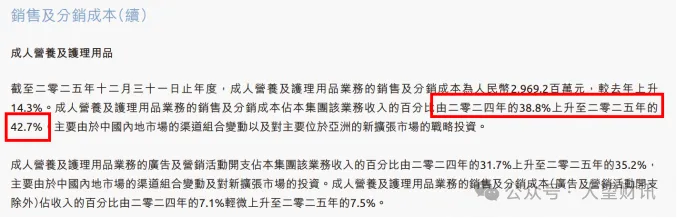

Swisse母公司健合集团2025年财报显示,全年销售及分销成本约62.29亿元,研发费用约2.16亿元,营销投入规模约为研发投入的29倍;同期研发费用同比下降约11%,研发费用占总营收比例降至约1.5%。而Swisse所属成人营养板块销售费用约29.69亿元,占该板块收入比重达约42.7%。

(图源:财报)

在柏文喜看来:“这个比例在保健品行业虽非孤例,但研发费率降至1.5%且同比下滑11%,说明健合正滑向‘营销驱动’而非‘产品驱动’的极端模式。成人营养板块销售费用占比高达42.7%,意味着每卖出100元产品,近43元用于营销;这种模式的脆弱性在于一旦流量成本上升或消费者审美疲劳,营收增长立即承压。”

詹军豪进一步指出:“健合集团整体呈现典型的重营销、轻研发的粗放经营模式。企业将核心资金倾斜于渠道销售与品牌推广,营销投入数十倍于研发,同时研发费用持续下滑、投入比例极低。过度依赖营销拉动营收,缺乏技术与产品迭代支撑,难以形成长期的产品壁垒。”

除了营销成本大幅增长以外,消费端亦能查询到该品牌的多项投诉记录。黑猫投诉平台公开数据显示,截至2026年6月12日,Swisse旗下投诉累计208条,其中已回复193条、已完成175条,投诉内容涵盖成分标注不符、功效宣传与实际体验存在偏差、产品变质、售后响应迟缓以及价格争议等类别。

(图源:黑猫投诉平台)

对此,詹军豪认为:“持续累积的消费者投诉,是品牌经营隐患的集中爆发。成分虚标、宣传不实、品质不稳等投诉集中出现,对应产品差异化、终端虚假引导等诸多问题。长期口碑瑕疵不断消耗品牌公信力,持续侵蚀大众消费信任,制约品牌市场可持续发展。”

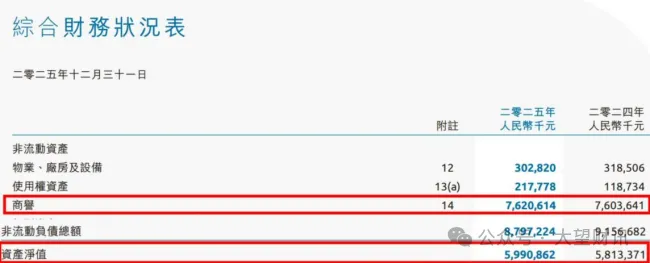

品牌口碑承压的同时,健合集团自身的财务结构也潜藏着不少风险。截至2025年末,健合集团账面商誉余额约76.21亿元,同期公司净资产约为59.9亿元,商誉规模达到净资产的约1.27倍;同时,健合集团有息债务规模为87.9亿元,公司负债总额达134.1亿元,对应总资产194.01亿元,资产负债率约69.12%。

(图源:财报)

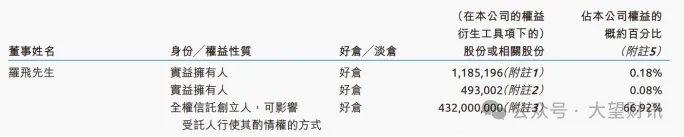

分红与高管薪酬数据方面,2024年集团出现约5372万元亏损,当期分红金额仍超过2亿元;2025年集团实现净利润1.96亿元,分红金额达2.02亿元,连续两年分红金额不低于当期净利润。实控人罗飞家族持有公司超67%的股份,2024年、2025年可获分红分别约1.34亿元、1.35亿元,是分红收益的主要获取方。

(图源:财报)

不仅如此,在高管薪酬方面,2024年,健合集团董事及行政总裁薪酬合计约4163.7万元,同比增长约19.4%;其中,行政总裁单年薪酬高达约3429.2万元,同比大幅增长近2500万元。

对此,柏文喜表示:“这与前述‘掏空式分红’形成呼应——在公司财务紧张时,管理层与实控人利益高度一致,而中小股东与债权人的利益被后置。这种薪酬结构缺乏与经营业绩的合理挂钩,难以服众。”

多重经营与治理问题交织,使得品牌海内外市场发展呈现明显分化态势。2026年一季度,健合集团披露数据显示,Swisse澳新区域市场收入同比下降8.3%,下滑原因主要为代购渠道规模收缩;而品牌虽然在中国市场呈现双位数增长,但仍旧面临成分、价格双标等问题的困局。

(图源:财报)

行业竞争层面,本土品牌汤臣倍健2025年实现营收约62.25亿元,净利润约7.82亿元,净利润规模约为健合集团的3倍。汤臣倍健依托性价比优势、清晰的成分标注以及完善的线下渠道持续抢占市场份额,同时其他海外保健品品牌也在加大中国市场布局力度。在此背景下,Swisse依靠澳洲进口标签获取溢价的经营模式面临较大挑战。

柏文喜对此表示:“汤臣倍健净利润是健合3倍,或许正说明‘重研发+渠道深耕’比‘重营销+品牌溢价’更具可持续性。”

柏文喜进一步表示:“当‘澳洲进口’的故事越来越难讲,当高分红与高管高薪持续抽血公司,Swisse需要从‘营销神话’回归‘产品本质’,否则208条投诉可能只是信任崩塌的开始。”

后续Swisse能否稳定市场地位,或将取决于企业是否能够统一国内外产品标准、规范宣传内容、加大研发与品控投入、优化整体资本结构,上述举措或将直接影响品牌长期竞争力与市场份额的稳定性。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。