71亿营销费救不了飞鹤:营收下滑12.7%,净利润腰斩,新业务难挑大梁观点

2025年,飞鹤交出了一份营收利润双降的成绩单,营业收入181.13亿元,同比下降12.7%;归母净利润19.39亿元,同比大幅下滑45.68%。然而,公司的销售费用却高达71.62亿元,与上年基本持平,仅微降0.3%。

每天,在全国各地的酒店会议室、社区活动中心或母婴店里,超过1900场名为“面对面研讨会”的活动同时上演。

主角始终是飞鹤奶粉,而不断被邀请来听课、尝奶粉、领礼品的妈妈们,则是这场宏大而又疲惫的营销战役中最关键的听众。

这套“人海战术”曾是飞鹤登顶中国奶粉市场的关键,但在2025年,它勾勒出的却是一幅充满反差的画面:一边是全年超70万场,雷打不动的营销冲锋;另一边却是营收下滑12.7%,净利润几近腰斩的冰冷业绩。

这就像一个司机在陡坡上猛踩油门,但车却止不住地向后滑——巨大的营销惯性,与失速的业绩增长之间,裂痕正在扩大。

每天1917场会,为何换不来增长?

2025年,飞鹤交出了一份营收利润双降的成绩单,营业收入181.13亿元,同比下降12.7%;归母净利润19.39亿元,同比大幅下滑45.68%。然而,公司的销售费用却高达71.62亿元,与上年基本持平,仅微降0.3%。

这意味着,在收入减少、利润近乎腰斩的同时,公司花在推销上的钱几乎没少。其销售费用率因此被动攀升至39.5%。

作为对比,同期蒙牛、澳优、新乳业的销售费用率分别为26.3%、25%和16%左右。飞鹤每卖出100元产品,就有近40元用于营销,效率远低于同行。这也意味着,消费者购买一罐标价200元的飞鹤奶粉,其中近80元是在为企业的营销费用买单。

高额销售费用的一个直观体现是庞大且略显疲惫的线下活动体系。年报显示,2025年飞鹤共举办超过70万场“面对面研讨会”,平均每天高达1917场。

尽管这一数字已连续三年从2023年的95万场、2024年的92万场回落,但其投入强度依然惊人。假设每场研讨会持续2小时,这意味着在全国范围内,几乎每时每刻都有超过200场飞鹤的推广活动在同步进行。

与此同时,公司的线下零售网点已从2020年的超11万个收缩至2025年的约7万个。会少了、店少了,但单点营销强度未减,反映出在行业下行期,飞鹤试图通过高强度地面战维持市场存在感和渠道控制力,但营销活动的边际效益已明显递减。

这套“饱和攻击”式的营销策略,在人口红利期曾帮助飞鹤迅速抢占市场。然而,当目标客户池(0-3岁婴幼儿)在五年内缩水约44%时,这套依赖人海战术和渠道压货的打法正在失灵。

这种“高投入、低转化”的压力,体现在财报上,是2023年至2025年,飞鹤的销售费用分别为67.09亿、71.81亿和71.62亿元,费用率从34.3%、34.6%一路攀升至39.5%,但同期营收却从227.76亿元缩水至181.13亿元。营销投入与业绩产出之间的匹配度正在急剧下降。

蛋糕变小,守城更难

业绩下滑的核心压力来自其基本盘婴幼儿配方奶粉。

2025年,该业务收入为158.68亿元,同比大幅下降16.8%,占总营收的比重高达87.6%。尽管婴配粉业务的毛利率逆势提升了2.2个百分点至73.5%,显示其高端产品如“星飞帆”等大单品仍有较强的定价权和品牌溢价,但无法抵消销量端的急剧萎缩。

这背后是行业基本面的深刻变化。中国新生儿数量从2020年的1200万降至2025年的792万,出生率从8.52‰跌至5.63‰,行业整体蛋糕在以肉眼可见的速度缩水。

更微妙且激烈的是行业龙头地位的争夺。2025年,这场“一哥”之争进入白热化,伊利股份在半年报援引自尚普咨询,其整体婴幼儿奶粉(含牛奶粉和羊奶粉)零售额市场份额达到18.1%,同比提升1.3个百分点,跃居全国第一。

而飞鹤则坚称,其婴配粉全渠道市场份额与销量稳居榜首之位已达六年之久。其论断依据是弗若斯特沙利文的认证报告。

两个“第一”并存的局面,是统计口径的差异。但不可否认的是,飞鹤的市场领先优势正在受到伊利系的强力挑战。业内普遍认为,双方的市占率差距本就不大,伊利的步步紧逼让飞鹤感受到了前所未有的压力。

飞鹤对此的公开回应显得颇为“超然”,称其无意争抢数据第一,更希望成为行业“领导者”而非“领先者”。但在竞争白热化的存量市场,这句话的另一层解读是,当对手开始用“第一”作为最直接的品牌背书时,强调“不争第一”更像是一种战略防御姿态。

一位长期观察奶粉行业的投资人分析,飞鹤的问题不在于产品力,其“更适合中国宝宝体质”的认知依然牢固,问题在于对单一品类的依赖过深。当整个婴配粉市场的天花板不断下压时,过于集中的业务结构使其抗风险能力显得不足。

新业务难挑大梁,库存与现金流承压

为寻找第二增长曲线,应对主业萎缩,飞鹤进行了多元化的尝试,但成果似乎有限。

2025年,飞鹤包含成人奶粉、液态奶、米粉等在内的“其他乳制品”收入同比增长36.1%至20.61亿元,占总营收比重提升至11.4%。

然而,这份看似亮眼的增长成绩单背后,是仅为1%的毛利率,较2024年的5.2%大幅下滑4.2个百分点。

这意味着该业务毛利额同比暴跌73.7%至0.21亿元,基本属于“赔本赚吆喝”,通过低价策略冲规模,但远未形成有效的利润支撑。

被寄予厚望的“营养补充品”收入仅1.83亿元,微增6%,占总营收比重仅为1%,毛利率也从57.3%下滑至49.3%。

渠道转型亦不顺利。2025年,飞鹤线上渠道(电商)收入仅约1472万元,对于一个年营收181亿的巨头而言几乎可以忽略不计。线下收入占比则从2023年的79.6%持续降至2025年的73.3%。

业内分析普遍认为,飞鹤在婴配粉时代建立的强大线下渠道网络和“专业、可靠”的品牌心智,很难直接迁移到竞争同样激烈的成人功能营养市场。当年轻人为自己购买蛋白粉,或为父母选购中老年奶粉时,飞鹤并非他们的首选品牌。

与此同时,公司的运营压力在财报中格外刺眼。截至2025年末,该公司存货达25.06亿元,同比增长16.3%,创下上市以来新高。

更关键的是存货周转效率的恶化。存货周转天数从2020年的69天大幅拉长至2025年的约132天,翻了一倍。这意味着产品从生产到卖出的周期显著延长,渠道库存积压严重。

一边是货卖得慢了,另一边公司的产能却在逆势扩张,年产能增至43.8万吨。这种“存货高企”与“产能扩张”并存的悖论,反映了公司在战略预判与市场实际需求之间的错配。

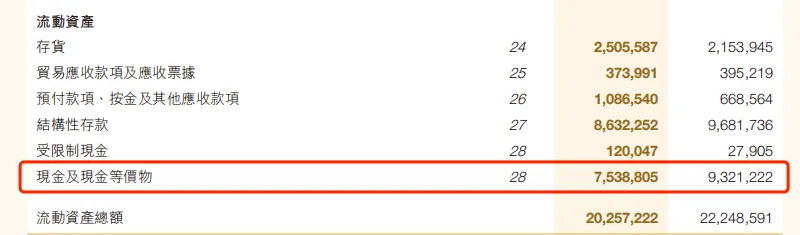

存货积压和营销高投入共同导致现金流紧张。2025年,飞鹤经营活动产生的现金流量净额同比锐减47%至22.14亿元;期末现金及现金等价物为75.39亿元,较2024年末减少了17.82亿元。

股价的下行也从侧面反衬了飞鹤的业绩增长压力。截至4月12日午时,中国飞鹤港股报价3.39港元/股,相较2021年高位约24.06港元/股,累计跌幅达86%,市值也缩水近1900亿港元。

然而,在利润大幅缩水、现金流承压的背景下,飞鹤在股东回报上却并未手软,2025年分红率高达104.85%,并实施了约11亿港元的股份回购。这种“利润下滑但分红不减”的做法,引发了市场分歧。有投资者认为这体现了对股东的责任,也有分析师担忧这是在透支未来。

面对疲软的需求和激烈的竞争,机构下调了其盈利预期。例如,光大证券将飞鹤2026-2027年的归母净利润预测下调约35%,但同时维持“增持”评级。这种矛盾的判断本身就很说明问题——市场对其长期的品牌地位和渠道控制力仍有信心,但对短期内业绩实现V型反弹已不抱过高期望。

飞鹤的转型之路,注定是一场艰难而漫长的马拉松。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。