携程探路,半喜半忧快讯

北京时间 2 月 22 日,携程集团公布 2023 年第四季度及全年财务业绩。

撰文 | 林安琪

编辑 | 符 敏

北京时间 2 月 22 日,携程集团公布 2023 年第四季度及全年财务业绩。

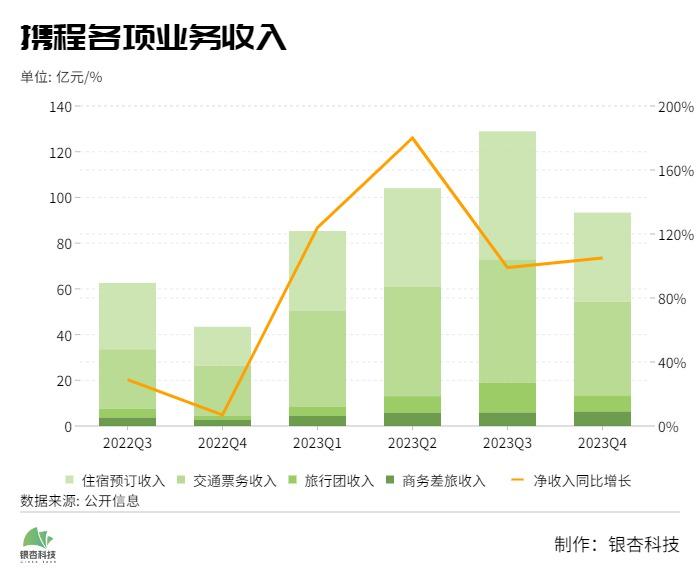

财报显示,四季度携程集团实现净营收 103 亿元,同比增长 105%,主要得益于旅游市场全面复苏,其中,国庆节黄金周旅游高峰的拉动作用显著。

三年亏损,一朝赚回,上半年完成修复任务后,几大主营业务继续如期保持回暖态势。四季度住宿预订收入为 39 亿元,同比增长 131%;交通票务收入达 41 亿元,同比增长 86%;旅行团收入为 7.04 亿元,较 2022 年同期增长 329%;商务差旅收入 6.34 亿元,同比上升 129%,环比增长 7%。

四季度成果的带动下,携程全年业绩明显回暖。2023 年实现净收入 445 亿元,同比增长 122%,全年净利润为 100 亿元,与上一财年的净利润 14 亿元相比大幅增长。财报发布当日,港股携程集团涨超 5%,创历史新高,市值超 2200 亿港元。

国际业务成为业绩回暖的主要拉力,一是由于行业复苏、利好政策陆续释放提供外部发展条件,二是因为供应链方面多年布局奠定坚实的内功基础,使其得以率先享受市场复苏的红利。

但从另一角度,随着市场需求激增,机票和酒店的价格也水涨船高,不久前 " 春节游客出岛难 " 的现象,反映出旅游高峰期溢价飙升,已严重影响到游客的消费体验。波动性较大向来是旅游业的通病,敏感的供需关系对 OTA 平台的服务质量及稳定性提出了更高要求。

除了稳态不足的问题,携程还需面临更加复杂的行业环境。淄博和哈尔滨的先后爆火,展示出内容平台在文旅营销上无可比拟的影响力,尽管携程仍以市占率第一的身份稳居龙头,但身后追赶者的威胁也变得越来越明显。

涨势向好

中国旅游研究院发布的《中国国内旅游发展报告(2023-2024)》指出,2023 年主要节假日旅游人数和旅游收入均比 2022 年有一定程度增长,全年呈现出高开稳增的态势。尤其 " 中秋 + 国庆 " 八天超长假期,国内旅游出游人次同比 2019 年增长 4.1%,国内旅游收入同比 2019 年增长 1.5%,两项数据均恢复至 2019 年水平,并有微小提升。

此外,节假日期间游客出游距离和目的地休闲半径明显增长,中远程旅游也在快速复苏。这些微观指标的提升,意味着国内旅游市场已经恢复正常的节奏。

宏观环境的利好,帮助行业修复的同时,也酝酿出新的发展机遇。财报数据显示,公司全球 OTA 平台总预订量同比增长超过 70%。

分业务来看,交通预订通常是 OTA 平台的核心流量入口,交易额最高,但由于上游议价能力较强,平台在该项目的变现效率并不高。而旅游度假业务的利润相对分化,因为产品类型多样、定价分层,利润空间的差异较大。

酒店预订作为利润的重要支撑板块,变现效率会更高,因为除了直销占比较高的高端连锁酒店,平台对其他酒店商家的议价能力较强,佣金率较高。携程 2023 年全年住宿预订收入为 173 亿元,比 2022 年增长 133%,住宿预订收入占 2023 年总收入的 39%,比 2022 年高出两个百分点。

与业务扩容同步,2023 年携程持续加码技术创新,全年产品开发费用达到 121 亿元,同比增长 45%,占全年净收入的 27%。

尽管涨势向好,但想要稳步进入向上通道,携程面前还横亘着不少难题。

繁荣下的暗礁

春节假期刚刚结束,据文化和旅游部数据中心测算,春节假期国内旅游出游 4.74 亿人次,同比增长 34.3%,按可比口径较 2019 年同期增长 19.0%;国内游客出游总花费 6326.87 亿元,同比增长 47.3%,按可比口径较 2019 年同期增长 7.7%;入出境旅游约 683 万人次,其中出境游约 360 万人次,入境游约 323 万人次。

去哪儿数据显示,今年春节假期中国游客足迹遍布全球 115 个国家,覆盖全球 1754 个城市(除中国大陆及港澳台地区),仅欧洲就覆盖了 400 多个城市。最远的一段航程飞了 18 个小时。

可观数据的另一面,是挤压服务资源的狼狈。

不久前,游客海南返程出岛难的话题刷屏网络,离岛机票贵到离谱、新能源汽车出岛船票 " 一票难求 "、自驾车过海严重拥堵,甚至有游客不得已弃车跑路,或选择订机票从韩国迂回返京。" 天价机票 " 和超出承载范围的交通压力,让许多游客的假期未能画上圆满句号。

如果说国内游的风险主要集中在价格波动上,其他因素还较为可控,多样化的服务资源和熟悉的文化环境,至少保证了服务质量的下限,那么出境游的风险则大得多,文化差异、营商政策、外交政治、治安环境等诸多因素均会造成影响。

也正因如此,与国内游的 " 热辣滚烫 " 形成对比,出境游虽有所恢复,但仍未完全回到疫情前的水平。位居行业领先地位的携程,第四季度出境酒店预订量和机票预订量也仅恢复到疫情前水平的 80% 以上。

波动性过大是旅游业的通病,导致服务资源在旺季紧缺、淡季过剩,背后反映出供给端的业务弹性和市场应变力还比较匮乏,这会直接影响到游客的消费体验。

艾普思资讯发布的《2023 中国线上酒店住宿业市场现状及消费洞察报告》指出,2023 年 " 五一 " 小长假期间,各大酒店、民宿预订火爆,由此滋生出一系列问题,如 " 短租房东提前取消未到期订单 "、" 民宿预订毁约 "、" 酒店坐地起价 " 等。以 " 酒店违约 "、" 民宿毁约 "、" 民宿强制取消 "、" 酒店单方面取消 " 为关键词,搜索全网 2023 年 4 月 1 日至 5 月 8 日的相关信息,结果数据高达 3.16 万条。

此外,供需矛盾的漏洞也极易诱发一些投机者利用不法手段谋取暴利。

自营化改革,是携程提出的一种解法。

通过整合服务商资源、规范履约环节的标准化流程、加强平台监管等手段进行提质增效,闭环生态扩大利润空间的同时,还可加强对需求侧的适应能力,但随之而来的是第三方商家的全面洗牌,以及平台生态的骤变。

事实上,与平台的顺利恢复相比,服务商各有各的困境。虽然旅游消费景气度的上行为酒店业带来结构性的需求提振,但过去几年的冲击已造成行业严重分化。而由于出境游恢复相对较慢,以及国内近程游仍占主流等原因,民航业仍未走出亏损。据民航总局公布的数据,2022 年和 2023 年国内民航业分别亏损超 2000 亿元和 300 亿元。

平台与服务资源的节奏错位,一定程度上会影响合作的稳定性,叠加自营化改革的影响,又恰逢出游需求井喷的关键时刻,如何保障服务质量成为携程的一大难题。

另一个考验,是行业环境日趋复杂。

抖书奇袭,行情生变

又重又苦,是在线旅游业务一直以来的特色,由于入局门槛不低,且十分看重行业积淀,在线旅游的行业集中度相当高,数据显示,国内在线旅游行业 CR5 达到 92.9%。

跨界者的入局催生变数。内容平台作为新兴流量霸主,以 " 货找人 " 的逻辑颠覆消费决策方式,对用户的影响力日益加深。为扩大业务版图,旅游逐渐成为抖音、小红书等进行商业化探索的排头兵。

需要注意的是,新势力中仍有分化。

作为新一线营销平台,大量酒旅企业入驻抖音开展运营,这些现成资源是平台实现流量转化、交易闭环的底气,为此抖音重金投入以补足服务、供应链等基础设施。淄博与哈尔滨的两次爆火,不仅向各地文旅提供营销样本,也为抖音在文旅市场积累了不小声量。为当地创造的上亿营收,成为抖音回应转化率质疑的最佳素材。

资料显示,哈尔滨旅游热度从元旦延续至春节假期,从 2023 年未进入热门目的地榜单前十攀升至 2024 年的第五位,酒店预订订单同比增长 33 倍,跑赢全国增速两倍。

相较抖音,小红书的流量池不算大,平台建设与配套服务也有待完善。然而小红书的精品小资风格非常契合高端市场,有望避开拼规模的 " 热战区 ",实现差异化竞争。

早期的高端定制游要求游客熟悉目的地,而国内许多定制旅游机构主打出境游,游客对目的地不甚了解,只有基本的需求要点,导致环节中存在许多信息差,难以透明化。小红书用攻略笔记、找旅游搭子等方法弥补了这些信息空白。一些服务商通过营销宣传将粉丝导入私域,逐渐降低对平台的依赖,开始积累自己的客源,小红书在品牌孵化上的优势也逐渐凸显。

内容平台从不同角度的奇袭,不断削弱高净值客群和供应商资源为携程创造的先发优势。作为反击,今年一月,携程与快手以 B2B的形式达成战略合作,以供应链优势换取高频次流量入口。

同行的多维竞争以外,消费者旅游支出的增速趋缓又为市场增添几分不确定性。

今年春节人均旅游支出约为 1335 元,增速依旧低于出游人次,并且仍与 2019 年同期相差 9% 左右。平均下来人均每日花费 166 元,比去年春节的 174 元还下滑近 5%。用户逐渐恢复长途旅游消费情绪之际,如何说服消费者甘愿掏出钱袋子,成为老牌巨头和新晋选手共同面临的挑战。

多地文旅掀起的热潮,在重塑旅游市场信心的同时,也掩盖了一些需要警惕的细节。对企业而言,越是当外界都沉浸在涨潮的欢腾中时,越应注意海浪下锋利的泥沙细石。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。