线上商户流失过半、两年累亏超8亿:诉讼风波背后的新氧转型阵痛|大鱼财经观点

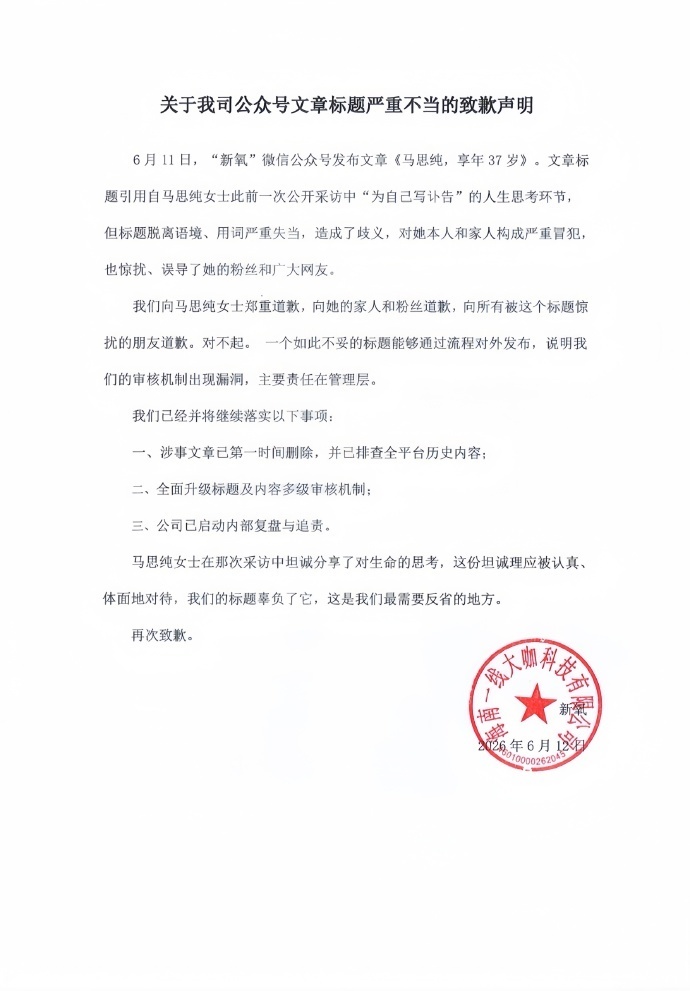

6月12日,北京星权律师事务所宣布,已受托将微信公众号“新氧”的认证与运营主体起诉至法院,相关名誉权、肖像权维权诉讼已完成立案材料递交。同日,新氧针对该起侵权事件发布了致歉声明。这是北京新氧科技有限公司旗下关联账号5年内第8次因类似纠纷公开致歉。

6月12日,北京星权律师事务所宣布,已受托将微信公众号“新氧”的认证与运营主体起诉至法院,相关名誉权、肖像权维权诉讼已完成立案材料递交。同日,新氧针对该起侵权事件发布了致歉声明。这是北京新氧科技有限公司旗下关联账号5年内第8次因类似纠纷公开致歉。

此次事件的直接导火索,是该公众号于6月11日发布的一篇题为《马思纯,享年三十七岁》的文章。6月12日下午,新氧医美APP微博发布致歉声明称,上述标题“用词严重失当,脱离语境造成歧义”,相关内容已删除。马思纯方面在公开诉状摘要中提到,涉事文章使用了多张肖像图片,并附带商业推广信息。

公开信息显示,涉事微信公众号认证主体为海南一线大咖科技有限公司,其股权结构穿透后为北京新氧科技有限公司旗下关联公司之一。2026年3月,该公司因广告违规被海口市市场监督管理局龙华分局行政处罚,罚款金额共计6000元(含罚没款)。

“平台方”多次诉讼脱身,自营公号5年8次致歉

新黄河记者对比上述公开致歉与中国裁判文书网历史记录发现,新氧体系在诉讼中呈现出截然不同的两面:当第三方入驻商户侵权时,母公司北京新氧科技有限公司多以“网络服务提供者”身份脱身;而当全资子公司运营自媒体矩阵时,则因自营内容直接引发诉讼与致歉。

记者在新氧官网注意到一则针对社区内容的官方声明及相关网页页面截图。针对网友反映照片被盗用上传至新氧社区的问题,该声明明确称,新氧社区上所有个人用户所发布的帖子或照片均由其自愿上传分享,新氧社区“无义务也无能力针对社区内的每一篇发帖内容的真实性与违法性进行核查”,用户维权需按照《侵权投诉须知》的规定进行申诉。

这一官方免责立场在过往的多起历史判决记录中得到了印证。2019年,江苏省苏州市中级人民法院在两起二审判决中认定,相关侵权图片由入驻医疗机构郑州茉莉亚整形、无锡施尔美医疗美容医院上传至平台用于商业展示,新氧公司提交了相关资质材料及审核记录,并在涉案内容被起诉前完成删除处理,法院据此认定其已履行平台审核义务,驳回了原告的赔偿及公开致歉请求。

2022年11月,北京互联网法院在一宗案件中同样驳回了演员徐景的诉讼请求。法院认定,涉案图片用于平台商品链接展示,新氧方面在庭审中提交了合作机构资质材料及合作协议,主张其提供信息服务,已履行平台相应义务。

自营矩阵号则面临直接的侵权诉讼。2021年重庆市江北区人民法院相关裁定书显示,原告强力在一宗诉讼中主张微信公众号“新氧”发布的原创文章使用了其姓名、职业等个人信息,并要求其发布致歉声明。该案后因程序原因被法院驳回起诉,未进入实体审理阶段。

在上述裁定书之外,海南一线大咖科技有限公司在2020年6月至2025年12月间,因自营内容涉及肖像权、名誉权纠纷,已向林志玲、毛晓彤等多名艺人及品牌发布过7次致歉声明。加上此次针对马思纯内容的公开致歉,该自营渠道在5年多时间里已累计致歉8次。

付费机构两年流失过半,线上主业收入占比跌至32.8%

根据新氧提交给美国证券交易委员会(SEC)的2025年年报,其线上业务付费商户与购买用户数量连续下滑。

数据显示,2023年新氧平台月均付费机构为3796家,2024年降至2637家,截至2025年底降至1858家,两年内流失了1938家付费机构。同时,平台年度核心购买用户数量从2023年的45.01万人降至2024年的37.84万人,2025年进一步降至26.95万人。

受上述指标下滑影响,新氧2025年传统“信息与预约服务”(线上广告与佣金)业务收入降至5.002亿元,较2024财年的7.375亿元下降32.2%。该项收入在总营收(15.23亿元)中的占比由上年的50.3%下滑至32.8%。

新氧在年报中提及,相关变化与市场需求波动及行业竞争加剧有关,流量面临来自美团、抖音、小红书等互联网平台的分流。

线下扩至54家门店,13家尚未盈利,两年累计亏损8.34亿元

线上业务缩水的同时,新氧自2023年起推进线下医疗服务布局。

财务数据显示,新氧线下“医美诊疗服务”(门店手术与非手术操作)收入从2023年的1300.7万元增长至2024年的1.693亿元,并在2025年达到6.753亿元,占总收入的比重升至44.3%。

最新一季报显示,2026年第一季度,其线下医疗服务收入占比已进一步攀升至65.2%,彻底取代线上业务成为第一大收入来源。截至2025年12月31日,新氧在全国15个城市运营49家线下医疗门店。

线下门店拉动收入增长的同时,公司的成本开支同步上升。2025年新氧营业成本为7.96亿元,同比增长40.2%,全集团合并毛利率由2023年的63.66%下降至2025年的47.77%。根据新氧2026年5月提交的最新文件显示,截至2026年第一季度末,其线下医疗门店数量进一步增加至54家,其中13家门店尚未实现盈利,当季合并毛利率降至42.0%。

从净利润表现来看,新氧2023年实现盈利约2594万元;2024年,受商誉及无形资产减值等因素影响,新氧录得合并净亏损5.87亿元;2025年净亏损收窄至2.47亿元。但进入2026年第一季度,受线下扩张及门店爬坡期成本影响,新氧当季净亏损再次同比扩大48.6%至4920万元。两年内全集团累计净亏损额达到8.34亿元。

针对上述诉讼及相关情况,新黄河记者向新氧公开邮箱发送采访提纲,截至发稿未获回复。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。