全民钱包催收乱象:合规底线失守,用户隐私谁来守护?观点

2026 年 3 月,黑猫投诉平台集中出现多起针对全民钱包的暴力催收投诉,涉事主体广州市全民钱包科技有限公司,这家注册资本 2 亿元、规模超 380 人的科技企业,正深陷催收合规危机,引发公众对消费信贷行业催收底线的强烈质疑。

当借款逾期遇上失业、疾病、投资失利,暂时无力偿还的借款人,本应得到合理协商与合规催收,却频频遭遇爆通讯录、威胁恐吓、泄露隐私的暴力催收。2026 年 3 月,黑猫投诉平台集中出现多起针对全民钱包的暴力催收投诉,涉事主体广州市全民钱包科技有限公司,这家注册资本 2 亿元、规模超 380 人的科技企业,正深陷催收合规危机,引发公众对消费信贷行业催收底线的强烈质疑。

集中投诉爆发:未失联仍遭暴力催收,用户身心受创

2026 年 3 月 20 日,黑猫投诉平台单日出现两起指向全民钱包的典型暴力催收投诉,内容高度相似,均指向平台在借款人可正常联络、主动沟通延期还款的情况下,委托第三方实施违规催收。

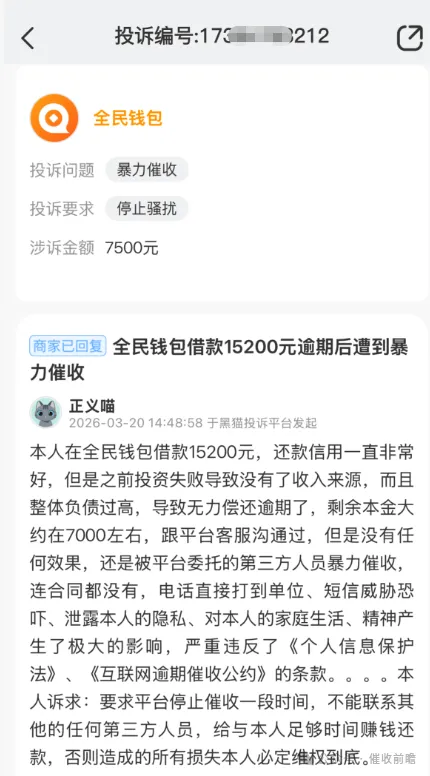

投诉用户 “正义喵” 称,其在全民钱包借款 15200 元,此前还款记录良好,因投资失败、收入中断、负债过高导致逾期,剩余本金约 7000 元。用户多次与客服沟通申请延期还款,未获任何正面回应,随即遭到第三方催收人员暴力骚扰:无合同直接催收、电话拨打至工作单位、短信威胁恐吓、擅自泄露个人债务隐私,严重扰乱其家庭生活与精神状态,用户明确要求停止骚扰、给予合理还款缓冲期。

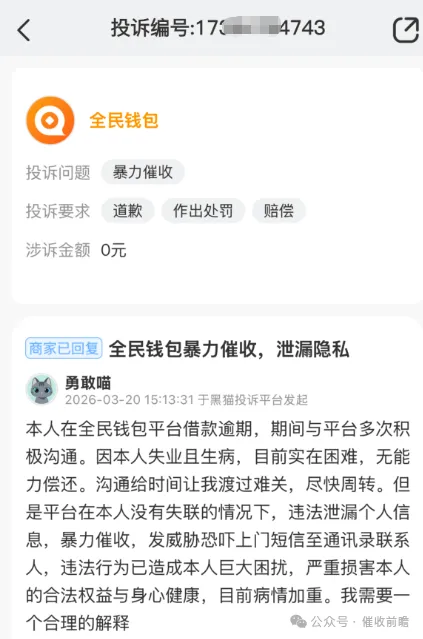

同日另一用户 “勇敢喵” 的投诉更令人揪心。该用户因失业叠加生病,经济与身体双重困难,多次主动与平台沟通请求宽限,始终保持通讯畅通。但全民钱包仍无视用户实际困境,违法泄露其个人信息,向通讯录联系人发送威胁上门的催收短信,导致用户病情加重、身心遭受巨大伤害,强烈要求平台给出合理解释并承担相应责任。

两起投诉均直指平台三大核心违规行为:未经允许联系无关第三方、泄露借款人隐私、言语威胁恐吓,且均发生在借款人未失联、主动沟通的前提下,完全背离合规催收的基本准则。

公开信息显示,全民钱包隶属广州市全民钱包科技有限公司,成立于 2017 年 7 月 27 日,注册资本 2 亿元,法定代表人曾庆亮,企业规模为大型,员工规模 380 人,属软件开发行业,为高新技术企业,目前处于存续状态。这样一家具备规范运营能力的企业,却在贷后催收环节频频触碰法律与监管红线,与企业资质形成强烈反差。

法律红线清晰:爆通讯录、泄露隐私均属违法违规

针对消费信贷逾期催收,我国法律与行业规范早已划定明确红线,暴力催收、爆通讯录等行为均被明令禁止。

《个人信息保护法》明确规定,任何组织、个人不得非法收集、使用、加工、传输他人个人信息,不得非法买卖、提供或者公开他人个人信息。催收过程中泄露借款人债务信息、擅自向通讯录无关人员拨打骚扰电话,属于典型的违法处理个人信息,监管部门可依法责令改正、警告、没收违法所得,拒不改正可处最高 100 万元罚款,情节严重者处罚力度进一步升级,直接负责人员也将面临高额罚款。

《互联网金融逾期债务催收自律公约》第十八条明确要求,催收人员不得骚扰与债务无关的第三方,仅可在借款人失联时,联系紧急联系人核实其联络方式,严禁透露债务信息、实施威胁恐吓。2026 年最新落地的《金融机构个人消费类贷款催收工作指引(试行)》再次重申,催收对象仅限借款人本人,严禁以任何形式骚扰无关第三人,彻底封堵 “爆通讯录” 的合规漏洞。

对照法律条款,全民钱包的催收行为已明显违规:在用户可联络、主动沟通的前提下,擅自联系其单位、亲友,泄露债务隐私、发送威胁短信,既侵犯用户隐私权、名誉权,也违反个人信息保护相关规定,用户有权要求平台停止侵害、赔礼道歉,甚至主张精神损害赔偿。

合规困境背后:第三方催收失控,企业责任如何落地?

从投诉内容不难发现,全民钱包的暴力催收多由第三方机构实施,这也是当前消费信贷行业的普遍痛点 —— 平台将催收业务外包,却疏于对第三方机构的管理,最终导致违规行为频发,用户权益受损。

用户投诉中提及 “连合同都没有,电话直接打到单位”,折射出平台贷后管理的多重漏洞:一是未向用户提供完整借款合同,侵犯用户知情权;二是对外包催收机构缺乏资质审核与行为约束,放任其突破法律底线;三是无视用户合理协商诉求,将经营压力转嫁为对用户的暴力骚扰,完全违背金融服务的普惠初衷。

作为注册资本 2 亿元的正规企业,全民钱包具备完善合规管理的能力与义务。将催收外包绝非免责借口,根据监管要求,金融及信贷平台是催收合规的第一责任人,外包机构违规,平台需承担连带法律责任与监管处罚。平台一味依赖第三方催收实现回款,却不建立合规催收流程、不响应用户合理诉求,本质是重盈利、轻合规、漠视用户权益的短视行为,既损害品牌信誉,也面临巨大的法律与监管风险。

行业反思:信贷服务不能以践踏权益为代价

全民钱包的催收乱象,并非孤立事件,而是当前部分消费信贷平台合规短板的集中体现。当平台把逾期回款当作唯一目标,把暴力催收当作高效手段,忽视法律底线、漠视用户困境,最终只会透支行业信任,加剧借贷双方矛盾。

对于暂时无力还款的用户,失业、疾病、投资失利等突发状况并非恶意逃废债,合规协商、个性化分期、合理延期才是兼顾平台权益与用户尊严的双赢路径。而爆通讯录、威胁恐吓、泄露隐私等暴力催收,不仅无法从根本上解决债务问题,反而会加剧用户困境,甚至引发极端事件,破坏金融秩序与社会稳定。

截至目前,全民钱包针对上述投诉均已给出回复,但未公开具体整改措施与合规承诺。用户最关心的 “停止骚扰、保护隐私、合理协商” 等核心诉求,仍未得到明确落地。一家注册资本 2 亿元的正规企业,为何频频出现突破法律底线的催收行为?外包催收的合规责任究竟该如何压实?用户的合法权益与人格尊严,在信贷服务中究竟该放在什么位置?

这些问题,不仅需要全民钱包给出答案,更值得整个消费信贷行业深思。合规是经营底线,法律是行为准则,信贷服务的本质是解决资金需求,而非制造用户困境。当催收不再暴力,当隐私得到守护,当协商成为常态,消费信贷才能真正回归普惠本源,实现平台与用户的良性共生。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。