债务压顶,裁员求生,销量目标无望,蔚来还有未来吗?快讯

12月5日,蔚来汽车公布2023Q3财报,其股价连续两天冲高回落。

12月5日,蔚来汽车公布2023Q3财报,其股价连续两天冲高回落。此次财报表现虽然好于上个季报,但并未超出市场预期。此外,蔚来汽车近期拿出了 “一件又一件过冬棉衣”:裁员至少10%、开放换电业务、车型降价、尝试经销商模式、取消免费换电权益,甚至放风“不排除换电业务独立融资”。所有动作指向只有一个:断尾求生,降本增效。从中也不难看出,蔚来是真的亏不起了。而种种迹象也表明,蔚来似乎远远看不到未来。

交付量低于计划,亏损扩大

财报显示,2023Q3蔚来实现营收约190.67亿元,同比增长46.6%,环比增长117.4%。2023年前三季度累计收入385.15亿元,去年同期累计收入为332.05亿元,同比增长15.99%。

虽然Q3营收增长,但净亏损依然高达45.57亿元,同比增长10.8%;而2023年前三季度已累计净亏损153.52亿元,去年同期累计净亏损为86.51亿元,同比扩大77.46%。

财报数据显示,2018年至2023年第三季度,蔚来汽车累计亏损近810亿元。其中,2018年至2022年,蔚来汽车净亏损分别为233.28亿元、114.13亿元、56.11亿元、105.72亿元和145.59亿元。

除了持续亏损,蔚来曾经立下的销量目标亦是无望实现。蔚来汽车创始人李斌曾说,2023年全年销量目标要做到同比翻番。按去年12.25万辆的全年销量计算,2023年蔚来的年销目标应该是24.5万辆,而1-11月蔚来共交付新车14.2万辆,剩下一个月时间,李斌拿什么去补上这10多万辆的窟窿?

反观同行,“蔚小理”中的理想汽车截至11月底已累计交付325,677辆,提前达成2023年30万辆的销量目标。而小鹏汽车截至11月底已累计交付121,486辆,虽然总体销量上仍落后蔚来,但其在11月单月销量达到了20,041辆,反超蔚来。这也难怪,市场戏言称,“曾经的蔚小理现在应该叫理小蔚了”。

免费换电模式走到尽头

面对亏损,李斌过去曾坚信长期主义,认为自己对车主“高端服务”的战略,总有一天会自我证明。不过在连续亏损压力之下,李斌的态度正在发生变化。

在11月下旬的一次内部讲话中,李斌表示:不要把长期和短期这两件事情对立起来,长期主义的基础是短期执行必须到位。就眼下环境而言,长期主义的风险有所增加,回报变少。在坚持公司使命、价值观的同时,需要以短期行动积极应对市场变化。

李斌的潜台词非常清楚:蔚来必须降本增效,而首先要做的就是堵住出血点。

曾屡屡被外界质疑的蔚来免费换电模式无疑是第一个被砍的对象。相较于充电补能模式来说,换电模式的便利不言而喻:其平均仅3-5分钟的换电时间,远优于现阶段充电所需时间。但是对企业而言,换电模式巨大的建设投入及运营成本,又是不能承受之重。

数据显示,截至12月5日,蔚来累计在全球布局换电站2226座,其中包括国内高速公路换电站694座。根据中邮证券研报,蔚来二代站设备投资约150万元,电池投资100万元(13块75kwh或100kwh电池),电力成本(假设每日服务30次)、租金成本与人力成本合计达到100万元,上述总成本约为350万元(一代站成本约为346万元)。

仅粗算建设投入成本,蔚来已为2226座换电站投入约55亿元,未来仍需为电力、人员等运营成本投入约22亿元。考虑到目前蔚来汽车销售量和保有量级有限,充电站的投入很可能是个无底洞。根据蔚来官方数据,截至2023年11月30日,其累计交付量为431,582辆。将来,随着蔚来汽车交付量的提升,该项投入会水涨船高。如果蔚来无法同步提升换电站的投资力度,则用户体验滑坡,反过来又会冲击到销售端。

事实上,为了对冲换电模式巨大的成本包袱,蔚来已多次调整相关用户权益。2019年8月,蔚来推出不限次数的免费换电服务。随着用户规模不断扩大,蔚来开始不断压缩免费换电服务。先是将每月免费换电次数调整到6次,再到4次。今年6月,蔚来进一步给消费者二选一:要么车价减3万,要么每月免费4次换电。

这表明,蔚来通过免费换电模式吸引用户的模式走到了尽头,财务上的不堪重负,让蔚来无法继续高举“高端服务”旗帜了,用户权益不断缩水是必然趋势。

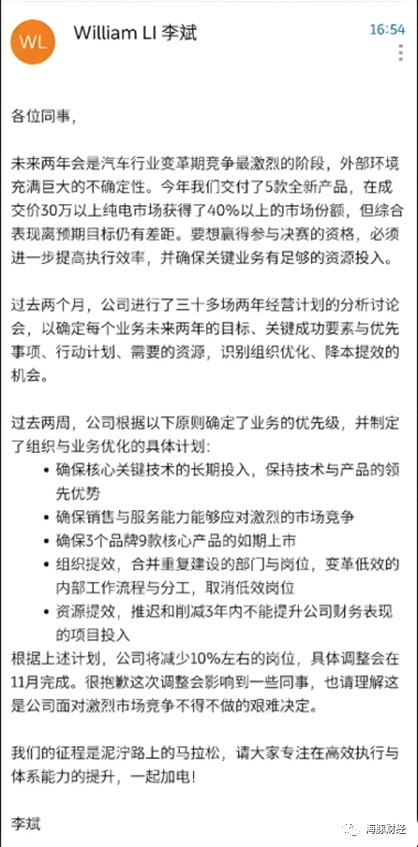

除了取消免费换电,蔚来还通过裁员进一步降本增效。

今年11月初,蔚来宣布裁员10%。有意思的是,就在官方公布裁员消息的前一天,蔚来还公开辟谣20%裁员的传言。12月初,有媒体报道称,蔚来可能激化进一步裁员,一些部门被要求准备“后续裁员名单”,并可能将原有的裁员比例扩大到20%-30%。对此,蔚来回应称:“没有裁员加码计划,只会动态优化调整。”

蔚来汽车10%裁员内部信

蔚来汽车10%裁员内部信

债务压力难缓解

蔚来三季报称,公司三季度末现金储备452亿,表面看现金流充裕,但与此同时,其负债总额亦达到了827.7亿,而去年底的负债总额为686.2亿,负债持续增长。截至2023年三季度末,蔚来短期借款为48.3亿,应付款及票据为281.2亿,长期借款即期为52.3亿,长期借款121.6亿。仅此几项累加已达到了503.4亿,远超452亿的手持现金,偿债压力极大。除掉长期借款,蔚来短期负债也高达380亿元。在目前的亏损态势下,蔚来手中的钱显然支撑不了太久。

市场上仍然记忆犹新的事例就是,2021年威马汽车因为资不抵债,而出现过供应商断供危机。蔚来如果财务状况持续恶化,会不会也上演供应商逼债危机呢?这一切最终仍然取决于蔚来是否能尽快提升销量,并在业务层面实现真正的盈利,只有这样才能给市场、投资人、供应商足够的信心。

蔚来2023年三季报财报

蔚来2023年三季报财报

此外,蔚来今年通过发行可转债获取了11.5亿美元,其中5亿元偿还了之前利率分别为0%和0.5%的两笔旧债。值得注意的是,蔚来此次发行新债的利率分别为3.875%和4.625%,财务成本显著增加。

在二级市场上,蔚来的股价持续下跌,由曾经的66美元高点下跌至如今的7美元左右,跌幅接近90%。市值也由近千亿美元下滑到目前130多亿美元。对于主要靠融资续命的蔚来而言,未来融资难度及成本会越来越高。

海豚财经注意到,蔚来的盈利状况也堪忧。三季度财报显示,蔚来汽车毛利润为人民币15.233亿元,同比下降12.2%。其中主营汽车销售方面,2023Q3的利润率为11.0%,而上年同期为16.4%。上述数据显示,蔚来整体盈利能力依然处于恶化状态。

成本一直是困扰蔚来盈利的巨大问题。过去几年,蔚来的经营成本一直居高不下。2023三季度,蔚来销售成本为175.43亿元,同比增长55.7%,环比增长102.0%;行政费用为36.09亿元,同比增长33.1%、环比增长26.3%。这进一步加大了蔚来盈利改善的压力。

除了销售成本之外,包括制造成本、研发成本等,都成为拖累蔚来盈利的重要因素。制造成本方面,蔚来此前一直委托江淮汽车代工,而就在12月5日,蔚来公告收购了江淮汽车第一先进制造基地和第二先进制造基地的生产设备和资产,获取了独立造车资格。李斌就此表示:“从制造角度来看,如果蔚来完全由自己独立制造,制造成本会下降10%。”不过真正的制造成本下降显然还需要时间,而在此之前,蔚来需要一次性支付约31.6亿元的收购费用。短期看,此举进一步抽干了蔚来的现金流。

研发方面,蔚来素以敢砸钱著称。财报显示,2023Q3蔚来研发投入为30.4亿元,同比增长3.2%,环比下降9.1%。其中环比的下降来自于地方政府的支持。同期,理小蔚三兄弟中,理想为28.2亿元,小鹏仅为15亿元。在研发费用率上,小鹏第三季度为17.6%,蔚来为15.9%,理想为8.1%。往前两个季度,蔚来的研发费用率曾一度高达38%。至2023Q3,蔚来已经连续四个季度研发投入超30亿了。在研发砸钱方面,蔚来确实超出其他两兄弟数个身位。

一边是市场竞争加剧,一边是不得不为的持续举债投入。如今的蔚来正面临着高额亏损、资金压力、债务违约等重重险境,今年上半年市场就有预测:如果今明两年蔚来依然每年亏损140亿元左右(今年前三季度已亏损153.52亿元),且无法得到大笔融资,其手持现金将仅够支撑1年左右,那时危机将现。

2023年末的蔚来仿佛又陷入了2019年底濒临破产前的困境。近日,李斌在公开场合提到,2019年命悬一线的蔚来被合肥从重症监护室救出。当初,合肥政府因为果断出击,一举成为新能源汽车产业的大赢家,也被誉为最有眼光的地方政府。但如今,事过境迁,新能源市场的竞争格局已发生天翻地覆的变化,蔚来这一次还能等来白衣骑士么?

面对外部质疑,蔚来汽车总裁秦力洪亲自下场反驳,“蔚来汽车不会倒闭,也绝无倒闭的可能。”李斌也公开表示,接下来竞争的激烈程度将会超乎想象,资格赛已经进入到最后阶段。他还说:“到底用多长时间维度去看我们的投资回报,这个非常重要。”

但是,蔚来是否能支撑到让投资人看到良好投资回报的那一刻,还是个未知数。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。